Részvény-, kötvény-, pénzpiaci-, tőkevédett-, abszolút hozamú, vegyes, vállalati kötvény és még sorolhatnánk, hogy hányféle eszközállományú alap közül választhatunk. De mit érdemes figyelembe venni a döntésünk meghozatala előtt?

A legegyszerűbb az lenne, ha megnéznénk a visszamenőleges hozamokat, de ettől minden szinten és fórumon óva intenek mindenkit. „A visszamenőleges hozamok nem jelentenek garanciát az alap jövőbeli teljesítményére” olvashatjuk a témával foglalkozó összes honlapon, újságban.

Megkerestük a legilletékesebbeket, az Aegon befektetési alapok kezelőit, hogy ők mit ajánlanának, ha egy ismerősük szeretne befektetési alapot vásárolni, hogyan hozza meg ezt a fontos döntést.

1. Saját kockázatvállalási hajlandóságunk: Ismernünk kell önmagunkat ahhoz, hogy jó döntést hozzunk. Hol van az a pont, amikor még nem forgolódunk álmatlanul a befektetett összeg miatt? Mennyire vagyunk hajlandóak elviselni, hogy egyes időszakokban akár a befektetett tőke egy részét el is veszíthetjük, vagy inkább a biztonságra törekszünk és a tőke megvédése a cél? Szinte minden befektetési stratégiára találunk megfelelő befektetési alapot a kínálatban, hiszen vannak már tőkevédett alapok, vagy komolyabb kockázat mellett magasabb hozamot ígérő részvény alapok is.

3. Javasolt befektetési időtáv: Fontos, hogy tisztában legyünk azzal, mikor akarjuk a jövőben felhasználni a megtakarításunkat. Lehet, hogy fél év múlva el szeretne utazni külföldre? Lehet, hogy két év múlva autót szeretne cserélni? Lehet, hogy 5 év múlva ingatlant vásárolna? Vagy ez olyan összeg, amire nincs szüksége, de szeretné, hogy minél jobb hozamokat érjen el vele? Minden szituációban más és más kockázatot kell vállalni, más stratégiát kell alkalmazni. De ne feledjük el: a magasabb kockázat hosszú távon magasabb hozam lehetőségével jár együtt!

4. Szórás: Szintén nagyon fontos mutató lehet az alapok szórása. Ez azt mutatja meg, hogy a vizsgált időszakon belül az átlagos hozamhoz képest milyen kilengéseket mutatott az alap teljesítménye.

Lássunk egy példát! Az Aegon Alfa abszolút hozamú befektetési alap és az Aegon Climate Change befektetési alapot hasonlítottuk össze a bamosz.hu-n.

Mint látható, az Alfa egy éves szórása 2,5%, míg a Climate Change alapé 11%. Ez azt jelenti, hogy az átlagos hozamhoz képest az Alfa éves szinten 2,5%-os átlagos kilengéseket mutatott, míg a Climate Change 11%-osat. Itt gondoljunk bele, hogy ha 2,5%-ot esik az árfolyam, akkor hogyan érezzük magunkat a bőrünkben, és mi a helyzet 11%-nál? Mindenki döntse el magában, hogy mit vállal! Ha még a 2,5% tőkevesztést sem hajlandó elviselni, akkor nézzen egy ennél is kisebb szórású alapot, például az Aegon Ózont, ahol az éves szórás csak 0,7%, míg az 5 éves is csak 1,2% (persze ebben az esetben ne számítsunk két számjegyű hozamokra).

5. Hasonlítsuk össze a versenytársakkal:

Érdemes megnézni, hogy a versenytársak hogyan teljesítettek azonos időszakban. Ha az alap teljesítménye nagyon eltér a kategória hasonló alapjaitól, ott érdemes egy kicsit utánajárni, hogy mi lehet az oka ennek? Nagyon jó és sokrétű összehasonlítást tudunk végezni a Bamosz oldalán.

6. Szimpatikus–e a cég és a portfóliómenedzser? Milyen a cég háttere? A pénzügy bizalmi műfaj. Szánjunk rá egy kis időt, hogy utánanézzünk az alapot kezelő cégnek és az alapot igazgató portfóliómenedzsernek is. Az internet ebben hatalmas segítség, hiszen elég beírni a portfóliókezelő vagy az alapkezelő cég nevét egy keresőbe, és máris látjuk, hogy milyen gyakran szerepel a médiában, miket nyilatkozott, milyen szakmai díjakat nyert, részt vett-e komoly szakmai konferenciákon, stb..

Az alapkezelők véleményével pénzügyi blogokon is megismerkedhetünk - ilyen például a Totalreturn.hu, az Aegon Alapkezelő portfóliómenedzsereinek blogja. Sok hasznos információt kaphatunk pénzügyekkel foglalkozó blogokon is, például a Kiszámoló blogon.

7. Hol forgalmazzák a befektetési alapot, hozzá tudok-e férni?:

Érdemes tájékozódnunk, hogy a kiválasztott alapkezelőt hogyan érhetjük el, van-e saját ügyfélszolgálata, van-e olyan telefonszám, amit bármikor felhívhatunk, ha kérdésünk van. Szintén fontos szempont, hogy a befektetett megtakarításainkra milyen mértékben látunk rá? Van–e olyan online felület, ahol nyomon követhetjük akár napi szinten megtakarításaink jelenértékét, esetleg azok elhelyezéséről saját magunk is dönthetünk (pl. Aegon online befektetési számla). Minél átláthatóbb, annál gyorsabban tudunk beavatkozni, ha úgy látjuk, nem jó irányba haladnak a dolgok. Szerencsére a legtöbb befektetési alap likvid, pár nap alatt pénzre váltható, de érdemes a befektetés előtt utánajárni annak is, hogy hány nap alatt számolható el az adott befektetési jegy (pl. ingatlan alapok).

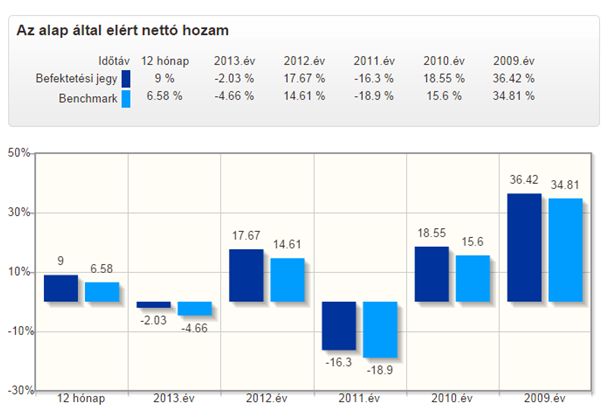

8. Benchmark teljesítménye: Az alapok esetében nagyon gyakran meghatároznak egy benchmarkot, egy irányadó indexet vagy több indexből álló mutatót, amihez hasonlítják az alap teljesítményét. Érdemes ezt is megnézni, hiszen ha folyamatosan nagymértékű eltérést tapasztalunk, teljesen más irányú mozgást látunk, akkor az is lehet intő jel lehet.

Például ennél az alapnál láthatjuk, hogy évről évre azonos irányba, körül-belül azonos mértékben mozogtak a hozamok, szóval itt nincs okunk nagyon aggódni. Az alapkezelő hozza azt, ami az adott piacon és helyzetben elvárható.

9. Költségek: A költségeket senki sem szereti, főleg ha a nehezen összegyűjtött és adózott jövedelmünkből további összegek kerülnek levonásra. Érdemes előre kalkulálni, mert bizonyos esetekben a költségek akár a hozam egy jelentős részét is elvihetik. Vannak viszont nagyon olcsó vagy akár díjmentes lehetőségek is befektetési jegyek vásárlására. Elsősorban akkor, ha mi magunk kezeljük befektetéseinket az interneten és nincs közvetítő bank, bróker vagy tanácsadó. Ilyen szolgáltatás például az Aegon Online Befektetési Számla, ahol egész évben díjmentesen vásárolhatunk, eladhatunk vagy válthatunk át befektetési alapokat.

10. Befektetési politika: Ha már szűkítettük a kört, akkor érdemes elolvasni a kiszemelt 2-3 befektetési alap befektetési politikáját is, mert kiderülhet, hogy olyan eszköz(ök)be fektet, amit nem szívesen támogatunk, vagy olyan piacokon kereskedik, amit a jelenlegi gazdasági vagy politikai környezetben inkább kerülnénk.

10+1. Visszatekintő hozamok abszolút hozamú alapok esetében: Bár azzal kezdtünk a cikk elején, hogy a visszamenőleges hozamok nem jelentenek garanciát a jövőbeli hozamokra, ennek ellenére ne menjünk el szó nélkül ezek mellett sem. Hiszen, ha egy alap az elmúlt pár évben folyamatosan rosszul teljesít, akkor azért van mitől tartanunk. Az abszolút hozamú alapoknál pedig különösen fontos, hiszen ezeknél minden piaci körülményeknél a pozitív hozamra kell törekednie a vagyonkezelőnek, még rossz gazdasági helyzetekben is van lehetősége a portfóliómenedzsernek, hogy például a tőzsde eséséből profitáljon az alap.

|

A cikk támogatója: Tudjon meg többet a befektetési alapokról, iratkozzon fel az Aegon Alapkezelő ingyenes sorozatára! |

Délutánra erősödött a főbb devizákkal szemben a hazai fizetőeszköz.

Délutánra erősödött a főbb devizákkal szemben a hazai fizetőeszköz.