Az ügyfélhitel-állomány akár 90 százalékát érinthetik a devizahitel-adósok megsegítését célzó különböző központi programok – olvasható a PSZÁF ma megjelent fogyasztóvédelmi kockázati jelentésében. A PSZÁF a követeléskezelés egységes szabályozása érdekében jogszabályi módosításokat kezdeményez.

Végtörlesztés: 170 ezer családnak jelentett segítséget

Tavaly a pénzügyi piacok első számú fogyasztóvédelmi problémája a deviza alapú jelzáloghiteles háztartások adósságterheinek növekedése, a megemelkedett törlesztőrészletek fizetése, a problémás hitelállomány bővülése volt. A helyzetre válaszként 2011 második felében számos fizetéskönnyítést kínáló központi intézkedés született, intenzív jogalkotási folyamat indult a fogyasztók árfolyamkockázati kitettségének csökkentése, az eltérő módon, de nehéz helyzetbe került devizahitel-adósok problémáinak rendezése érdekében.

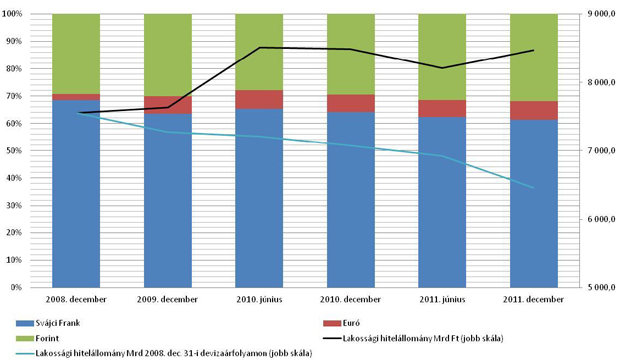

Lakossági hitelek állománya és devizamegoszlása

A rögzített árfolyamon történő végtörlesztés hatására 2012. február végéig az előző év szeptember végi hitelállományhoz képest mintegy negyedével csökkent a háztartások jelzálog alapú devizakitettsége. A konstrukció csaknem 170 ezer családnak jelentett komoly segítséget, az esetek kétharmadában pedig – ahol önerőből történt a rendezés - végleges megoldást a devizahitel-problémákra. Nagy számban adott lehetőséget a konstrukció kis összegű (2-3 millió forintos) tartozások egyösszegű visszafizetésére is. A korábbi 5600 milliárd forintnyi deviza-hitelállomány néhány hónap leforgása alatt mintegy 4200 milliárdos szintre csökkent.

Fogyasztóvédelmi szempontból kulcsfontosságú a fogyasztók legszélesebb rétege számára rendelkezésre álló további állami adósságrendező vagy adósságkönnyítő konstrukciók sikeres lebonyolítása, mint pl. az árfolyamgát megújított változata. E programok 2012 végére a tavaly szeptemberi vonatkozó hitelállomány akár 90 százalékát is érinthetik - áll a PSZÁF legújabb fogyasztóvédelmi jelentésében a legfontosabb konklúzió.

Jelzáloghitelek: kérni kell a régi szerződések átalakítását

Jelentős előrelépés a jelzálog-alapú hitelek átlátható árazására vonatkozó szabályok törvényben való rögzítése. A teljes hiteldíj-mutató (THM) maximalizálása csökkenti az ügyfelek kiszolgáltatottságát és a fizetendő kamatterheket, a referencia-kamatlábhoz kötött, valamint a 3, 5 vagy 10 évre rögzített árazás révén kiszámíthatóbb, az ügyfél számára jobban követhető árazás valósul meg. A régebben megkötött szerződések esetében az ügyfelek augusztus végéig kérhetik bankjuknál aktuális szerződésük új árazási szabályok szerinti díjmentes átalakítását. Fontos tehát, hogy kizárólag az ügyfelek aktív közreműködésével valósulhat meg jelzáloghitel-szerződésük új árazási szabályok szerinti módosítása, amennyiben ezt igénylik. E szabályok egyértelműen csökkentik a pénzügyi intézmények egyoldalú szerződésmódosítási és árazási mozgásterét, kiszámíthatóbbá, követhetőbbé teszik a fizetési terhek jövőbeli alakulását. A fix kamatozás tekintetében érdemes megvizsgálni a szabályozás pontosítását annak kapcsán, hogy a pénzügyi intézmények a kamatforduló utáni új kamatperiódusra milyen okok és objektív körülmények esetén jogosultak a kamat ügyfél számára kedvezőtlen módosítására.

A követeléskezeléssel nincs minden rendben

Számos fogyasztó problémája, hogy a követeléskezelés fogyasztóvédelmi szempontból nem megfelelően, esetenként hiányosan szabályozott. A PSZÁF ezért 2012 márciusában a követeléskezelésre vonatkozó átfogó szabályozási koncepciót állított össze és juttatott el a jogalkotónak. Ez egyebek közt kiterjed a követeléskezelés kapcsán az intézményektől elvárt magatartási szabályokra az ügyfelekkel történő kapcsolattartás, tájékoztatás vonatkozásában.

A lakossági betétek, megtakarítások esetében kockázatot hordoz a fogyasztók számára, hogy az újonnan piacra lépő betét típusú termékek egy része kombinált, ezért egyre bonyolultabbá, összetettebbé válnak, és a tájékoztatás nem megfelelő minősége esetén növekedhet a félreértékesítés kockázata. Ezért kiemelt jelentőségűnek tartja a PSZÁF, hogy az intézmények minden eszközzel segítsék elő az ügyfelek megfelelő döntéshozatalát, így körültekintően tájékoztassák az ügyfeleket különösen a termék összetettségéről, az egyes összetevőkben rejlő kockázatokról és a kapcsolódó költségekről.

Odafigyelnek a unit-linked biztosításokra is

A biztosítási szektor esetében tovább tart a unit-linked életbiztosítási termékek térnyerése, bár e konstrukció kapcsán is számos fogyasztói kockázat azonosítható. E körben legfontosabbként említhetőek a termékkonstrukció bonyolultságából, a mögöttes befektetési eszközökből, továbbá az átláthatatlan díjstruktúrából fakadó kockázatok. A PSZÁF hamarosan a unit-linked biztosításokra vonatkozó felügyeleti ajánlás kiadásával kívánja orientálni a biztosítókat, hogy az ügyfelek kiegyensúlyozott tájékoztatása érdekében a legjobb gyakorlatok szerint járjanak el a szerződés megkötését megelőzően, illetve annak tartama alatt.

Formálni akarja a piacot a PSZÁF

A tőkepiacon elérhető termékek közül továbbra is jelentős kockázatúak az elsősorban online platformokon kínált magas tőkeáttételű ügyletek, a tőkeáttétel következtében előálló jelentős piaci rizikó miatt. Kiemelt jelentőségű, hogy a tőkepiaci szolgáltatók csak olyan hozzáértő lakossági befektetők részére nyújtsák ezeket, akik képesek az ilyen kockázatok megfelelő megértésére, azok kezelésére, és akik kockázatvállalási profiljába illeszkedik a termék. A PSZÁF aktív, piacformáló szerepet kíván vállalni abban, hogy az ügyfelek besorolása minél alaposabban és pontosabban történjen meg a jövőben a szolgáltatók részéről.

Számos területen általános tendencia a pénzügyi termékek on-line értékesítésének fokozott térnyerése, amely egyes esetekben újabb fogyasztói kockázatot jelenthet a személyes tanácsadás hiánya és a kockázatokra való megfelelő figyelmeztetések elmaradása miatt.

Legalább kilenc halottról szólnak a hírek.

Legalább kilenc halottról szólnak a hírek.

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Így néz ki a kormány célkeresztjébe került bizalmi vagyonkezelői piac

Így néz ki a kormány célkeresztjébe került bizalmi vagyonkezelői piac

Új korszak a magyar alternatív befektetéseknél, lebomlanak a falak a lakosság előtt – Klasszis Podcast

Új korszak a magyar alternatív befektetéseknél, lebomlanak a falak a lakosság előtt – Klasszis Podcast

Vége a korlátoknak: Új korszak indul a magyar alternatív befektetéseknél

Vége a korlátoknak: Új korszak indul a magyar alternatív befektetéseknél