Privátbankár (P.): Hogy fog kinézni a Donald Trump megválasztása utáni új világ a devizapiacokon?

Szántó András (Sz. A.): Viszonylag kevés dolgot tudunk arról, hogy mit valósít meg Trump a kampány során elhangzott ígéretei közül, de nagyon valószínű, hogy sok csak ígéret marad majd. Az biztos, hogy a dollárnak más a helyzete, mint a többi devizának, az euróhoz képest eddig is jobban állt, és ezután is így lesz. Az USA előbb fog kilábalni a válságból, és előbb jut vissza az infláció korszakába, mint a többi ország. Ami persze meglepőnek tűnhet, mert évtizedekig az infláció elleni küzdelem volt a célpontban, most pedig minden jegybank azért küzd, hogy legyen végre egy kis drágulás, mert az a gazdasági növekedés jele.

A jelenlegi helyzetben mindenesetre örülnénk némi inflációnak, és ehhez legközelebb az USA áll. A legfontosabb deviza az amerikai dollár, és a dollár erősödésre van ítélve. Ezért mondjuk az Equilornál legalább fél éve, éve, hogy a dollár vásárlása jó befektetés.

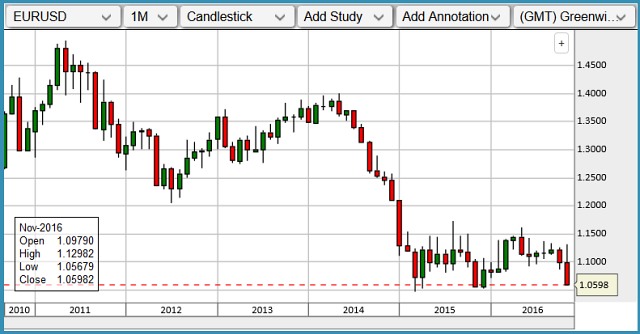

P.: Közel két éve, 2015 elején is volt egy dollárerősödés, akkor 1,04-ig jött le körülbelül az euró/dollár, és már mindenki paritásos, vagyis 1,0 körüli és az alatti árfolyamokat vizionált. Aztán a dollár mégis gyengült onnét 5-10 százalékot, és nagyon sokáig ott is maradt. Nem lehet, hogy most is, amikor megint mindenki egy irányba áll, annak az ellenkezője fog történni?

Sz. A.: Éves távlatban tíz százalék nem is sok, a válság kitörésekor, 2007-ben 1,60 környékén volt az euró/dollár. Annak ellenére erősödött onnét ennyit, hogy a krízis az amerikai bankrendszerből indult el. Az elmúlt mintegy három évben annak ellenére, hogy mindenki azt gondolta, Amerikában fog először megtörténni a válságból való kilábalás, ez lassabban történt meg, mint máshol. Az amerikai jegybank szerepét betöltő Fed is hosszasan halasztotta a kamatemelést, tavaly decemberben volt egy, most várhatóan lesz még egy, a folytatásról még megoszlanak a vélemények.

Az elmúlt napokban 3-4 százalékot tudott erősödni a dollár, a Donald Trump megválasztása utáni hirtelen gyengüléssel együtt is. Ha újra negatív adatokat látnánk az amerikai növekedésről, munkaerőpiacról, ingatlanpiacról, és megállna a kamatemelési sorozat, az a dollárral kapcsolatos előreszaladt optimizmust is kissé visszavenné. Ebből fakadhat egy dollárkorrekció.

|

| További árfolyamok>>> |

P.: A devizákat sok esetben a kamatkülönbség mozgatja, az amerikai tíz éves állampapírok hozama például Trump győzelme után évi 1,8 százalékról felment 2,3 százalékra, míg Nyugat-Európában a mozgás sokkal kisebb volt. Nem lehet, hogy ez okozta az utóbbi napokban-hetekben a dollárerősödést?

Sz. A.: Ha végre megindul a világban egy kamatemelkedés, akkor éppen hogy nem kötvényekbe érdemes fektetni, hiszen az elmúlt években, évtizedekben a kötvények slágertermékek voltak, nagyon jól lehetett velük keresni, a hosszabb távon gondolkodó intézményi befektetőkkel ez történt. A fejlett gazdaságokban kamatemelkedés akkor szokott történni, ha a reáleszközök ára is növekedni tud, például érdemes hitelt felvenni részvény- vagy ingatlanvásárláshoz. Ám ilyenkor sokkal inkább érdemes a részvényekbe vagy ingatlanokba fektetni, hiszen a kötvények árfolyama hozamemelkedés esetén esik.

P.: Rengeteg egymástól eltérő vélemény van arról, hogy az amerikai részvények túlértékeltek-e vagy sem.

Sz. A.: A rövid- és hosszú távú trendek teljesen ellentétesek is lehetnek. Hosszabb távon azt gondolom, hogy a következő 10-20 év, esetleg 20-30, jó időszak lesz az amerikai részvénypiacoknak. Ezzel együtt elképzelhető, hogy a következő egy évben lesz egy nagyobb, 10-20 százalékos korrekciót hozó megrázkódtatás, amikor a tőkeáttétellel kereskedők akár a teljes vagyonukat is elveszíthetik. Nem most venném meg a következő tíz évre szánt teljes részvényportfóliót, nem most fektetném be a teljes lottónyereményemet a tőzsdén, de hosszabb távon szerintem érdemes részvényekbe fektetni.

P.: A dollár egyértelműen menekülődevizának számított 2007-ben, most azonban sokan vonnak onnét ki pénzt kényszerűen. Például a kínai állam is építi le hatalmas kötvényportfólióját, az olajkitermelők is felélik tartalékaikat. Trump győzelme nagy politikai bizonytalanságot hozott, és még sorolhatnánk. Nagyon sokat vesztett fényéből a dollár menedékdeviza-jellege?

Sz. A.: A „nagyon sokat” itt a kérdés, valamennyit biztosan veszített, de meg kell nézni, milyen alternatíva maradt. A svájci frank biztosan sokkal többet veszített a megbízhatósági faktorából, bár még mindig felértékelődési nyomás alatt van. Biztos, hogy van, aki izgul Trump miatt, de általános a vélekedés, hogy Amerika kevésbé „one man show” (egyetlen emberen alapul – a szerk.), mint sok kelet-európai vagy közép-európai ország.

P.: Ha már menekülőeszközökről beszélünk, annak számít a nemesfém, az ingatlan is.

Sz. A.: Az ingatlanbefektetés 20-30 éves távon szerintem a részvényekhez hasonlóan ígéretes, jó befektetésnek tűnik akár lakossági befektetőknek, akár az intézményeknek. A magyar ingatlanárak európai és világviszonylatban nem olyan magasak, hogy hosszú távon nagyot lehessen bukni rajta, persze ez nagyon óvatos, defenzív megközelítés. Rövid távon nyilván vissza tud esni az értéke.

A nemesfémről már az egyetemen is azt tanultuk, hogy őrzése drága, nem kamatozik és így kevés hasznot hajt. Ilyen alacsony kamatkörnyezetben, infláció ellen védhet, menekülőeszköz, tartalék is lehet. De minél magasabbra emelkednek a kamatok, annál költségesebb aranyat tartani, és most mindenki azt várja, hogy a következő tíz évben magasabbak lesznek a kamatok.

P.: A 2017-es infláció pedig az elemzők szerint évi két százalék körül lehet.

Sz. A.: Igen, így az már határeset, hogy fog-e pozitív reálkamatot biztosítani. A jegybank, úgy tűnik, a gazdaságpolitikát támogatva alacsonyan igyekszik tartani a kamatokat, így valószínűleg még sokáig mélyen maradnak. Infláció lesz, és az alacsony kamatszint miatt a racionálisan gondolkodó hazai befektetőknek is el kell majd menniük a reáleszközök irányába.

Invesztálhatnak majd a befektetők ingatlanokba, a saját vállalkozásaikba, de a tartós fogyasztási cikkek iránti kereslet is nőhet, ha a lakosság észreveszi, hogy a pénzt tartani nem éri meg. Ez is felfelé fogja majd mozdítani az inflációt.

A hazai befektetőket tehát az foglalkoztatja, hogy kapnak-e az infláció feletti hozamot. A külföldi befektetőket ez nem érdekli, csak az, hogy kompenzálja-e az ő árfolyamkockázatukat az a kamatfelár, amit a forintbefektetésükre kapnak. Vagy van-e olyan mértékű deviza-felértékelődésre esély, ami hozamot biztosít. Egyelőre hazánkban 2-3 százalékos kamatfelár van például a német államkötvények felett, a kérdés az, mire számítanak a devizaárfolyammal kapcsolatban.

P.: A kamatfelár most még nőtt is, mert a magyar kötvények hozama az amerikaiakhoz hasonlóan felment, a németeké annál kevésbé.

Sz. A.: Egy drasztikus forintfelértékelődés nyilván nem érdeke a jelenlegi pénzügyi kormányzatnak, és ha nagyon akarja, meg is tudja monetáris politikai eszközökkel akadályozni. Egyrészt mert a gyengébb forint támogatja az exportőröket és csökkenti az importot, kordában tartja a fizetési mérleget. Másrészt a jegybanki nyereségesség szempontjából fontosnak az árfolyam. Viszont valószínűleg drámai gyengülést sem akar a kormányzat, egyrészt mert a külkereskedelemnek a stabil, kiszámítható deviza is fontos, másrészt még mindig vannak kint devizahitelek a cégeknél. Jelentős importra is szorulunk, például energiahordozókból. Így egy 400 forintos euró biztosan nem lenne jó senkinek.

P.: Meg egyszerűen rosszul is nézne ki.

Sz. A.: Igen. A legutóbbi felminősítésünk óta a piaci szereplők, a gazdasági szereplők nagy többsége valószínűleg jól érzi magát a jelenlegi árfolyamszint körül, így ez várhatóan tartósan fenn is marad. Ha a dollárhozamok jelentősen emelkednének, és az európai hozamok is elindulnának felfelé, az Európával szembeni hozamelőnyünk csökkenne. Ekkor valószínűleg innét is vonnának ki tőkét, és ez problémát okozhatna. De ennek egyelőre még nem látjuk jelét.

Szerintem így nem érdemes hosszú kötvényekben tartani a pénzt, a devizaárfolyam pedig várhatóan stabil lesz. Ha valaki forintra akar spekulálni, akkor 302 forint körül megveheti az eurót, 310-312 körül eladhatja, ezzel lehet kicsit spekulálni. A kisbefektetők pedig még értékelhető hozamot tudnak elérni a magyar inflációkövető államkötvényekkel vagy a Kamatozó Kincstárjegyekkel.

P.: Ha egy kisbefektető deviza-spekulációra akarja adni a fejét, akkor hogyan fogjon hozzá?

Sz. A.: Azt szoktuk javasolni, hogy aki komolyan gondolja, az 2-3-5 millió forintot szánjon rá. Bár vannak nagy, több százszoros tőkeáttétellel dolgozó FX-cégek, amelyek ennél jóval alacsonyabb összeggel is belerángatják az ügyfelet. Maximum 10-25-szörös tőkeáttételt érdemes választani, ennél még mindig nagyon nagyot lehet nyerni és veszíteni is, de szerintem ez még elfogadható szintű kockázat.

Az online kereskedési platformoknak is van sok előnye, a tőkeáttételtől függetlenül, például el lehet kezdeni demo-számlákon kereskedni, ami arra jó, hogy megtanuljuk, milyen dinamikával mozognak az árfolyamok. Az alapokat jól el lehet vele sajátítani. Persze mindent megtanulni így nem lehet, vannak olyan mértékű árfolyam-elmozdulások, amelyek csak 3-5 évente fordulnak elő.

Ám ha egy normál brókercégnél valaki egy nyugalmas piaci időszakban sikeresen kereskedik, de utána elkezd túlzott kockázatot vállalni, akkor szinte biztosan el fog hangzani: Nyugi, állj, óvatosabban, ezt ne csináld. Ez a nagy előnye a normál brókercégnek a tisztán online felületekhez képest.

Robert Fico kormánya átalakítja a közmédiát szabályzó törvényt, erre a dolgozók gyásznapot hirdettek.

Robert Fico kormánya átalakítja a közmédiát szabályzó törvényt, erre a dolgozók gyásznapot hirdettek.