Az MNB által publikált előzetes pénzügyi számlák adata szerint Magyarország GDP-arányos bruttó államadóssága a tavaly év végi 76,9 százalékról 79,6 százalékra nőtt 2015 első félévének végére. Az adósságráta első félévi emelkedése egyfelől jellemző, szezonális jelenség, amely az éven belüli finanszírozási folyamatok természetes eredménye, másfelől azonban egyszeri hatások következménye. A korábbi évek által mutatott trendnek megfelelően idén is tovább csökkenhet az év végi adósságráta, ehhez azonban az utóbbi hónapokban megnövekedett kockázatok miatt az adósságot befolyásoló exogén folyamatok kedvező alakulása, illetve a kormány által befolyásolt tényezők szoros kontrollja szükséges. Egyrészt mindent meg kell tenni az uniós támogatások tényleges átutalásának felgyorsítása érdekében. Másrészt érdemes mérsékelni a nettó adósság-kibocsátás összegét a második félévben, amelyre mozgásteret nyújthat az állam forint- és devizabetét-állománya. Mindemellett az államadósságot csökkentheti a Budapest Bank tervezett értékesítésének felgyorsítása is. Az államadósság első félévben is megtapasztalt árfolyam-érzékenysége igazolja, hogy helyes volt az elmúlt években a devizaadósság súlyának csökkentését célzó adósságkezelési stratégia, amelyet az MNB önfinanszírozási programja is támogat.

Baksay Gergely és Szalai Ákos, az MNB munkatársainak szakmai cikke.

Elemzésünkben elsősorban azt vizsgáljuk, hogy milyen okok magyarázzák a 2015. év első felében megnövekedett GDP-arányos államadósságot, valamint kitérünk az adósságrátának az év hátralévő részében várható alakulására. Emellett azt is bemutatjuk, hogy a GDP-arányos államadósság terén milyen trendek körvonalazódtak az elmúlt években hazánkban és az Európai Unió egészében.

1.1. Csökkenő pályán van a hazai államadósság-ráta

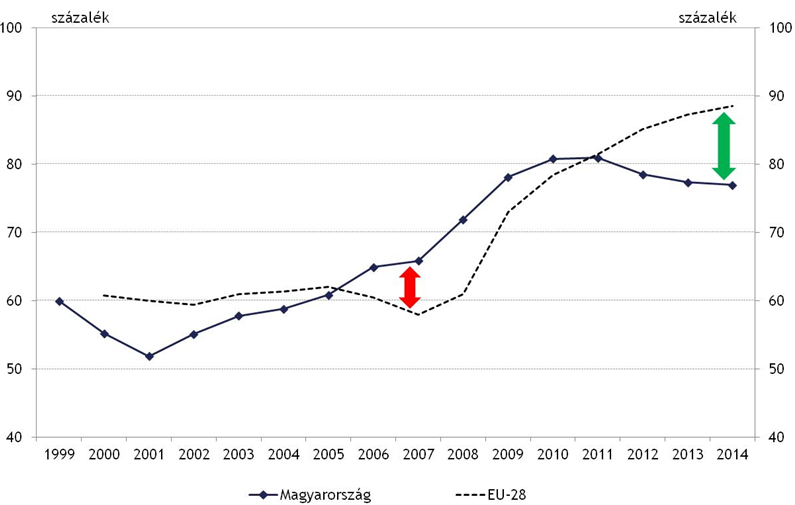

Magyarország GDP-arányos bruttó államadósságának 2002-ben – a kedvező globális konjunktúra ellenére – elindult, és tartósan növekvő trendje 2010-re stabilizálódott, majd 2012-től fokozatosan csökkent a válság okozta európai dekonjunktúra dacára (1. ábra). Ezzel szemben az Európai Unió átlagos GDP-arányos államadóssága a 2000-es évek elejétől a globális válságig tartósan 60 százalék körül alakult, majd – a válság okozta gazdasági visszaesés, valamint a költségvetési expanzió miatt – 2009-től jelentős emelkedésnek indult, amely növekvő trend azóta is tart. 2010 és 2014 között a magyar adósságráta mintegy 4 százalékponttal mérséklődött, ellenben az uniós országok átlagos adósságszintje mintegy 10 százalékponttal emelkedett, így a magyar adósságráta már számottevően alacsonyabb az uniós átlagnál.

|

| 1. ábra A GDP-arányos államadósság alakulása Magyarországon és az Európai Unióban (Forrás: Eurostat, AMECO, MNB) |

A magyar adósságráta 2010-es trendfordulója az államadósságot befolyásoló legfőbb tényezők közül leginkább az elsődleges államháztartási egyenleg érdemi javulásával magyarázható idősorosan és uniós összevetésben egyaránt. 2010 után ugyanis hazánkban a korábbinál jóval fegyelmezettebb költségvetési gazdálkodás valósult meg, amely – a 2010 után végrehajtott nyugdíj- és adóreformok segítségével – konszolidálta az államháztartást, valamint támogatta a gazdaság válságból való kilábalását. A költségvetési egyensúly helyreállításával és a reál-növekedés kibontakozásával párhuzamosan hazánk kockázati megítélésében is érdemi javulás következett be, és ez a jegybank kamatcsökkentési ciklusával együtt szignifikánsan mérsékelte az állami kamatkiadásokat, ami szintén az államadósság mérséklődésének irányába hatott. 2010 után a magyar adósságráta csökkentését megnehezítette az államadósság örökölt magas devizaarányából fakadó jelentős árfolyamkitettség, valamint mérsékelte az állami tulajdon bővítése egyes szektorokban.

1.2. A GDP-arányos államadósság 2015. évi első féléves alakulása

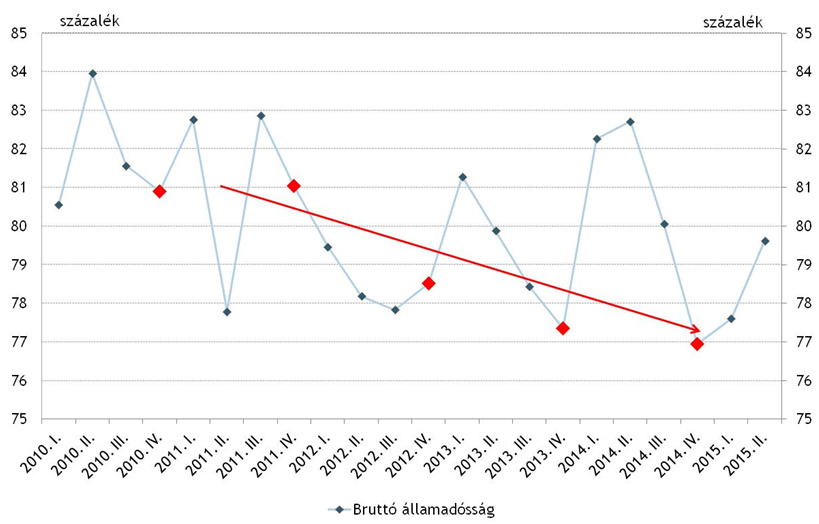

A Magyar Nemzeti Bank által augusztus 17-én publikált előzetes pénzügyi számlák adata szerint Magyarország GDP-arányos államadóssága 79,6 százalék volt 2015 első félévének végén (2. ábra). Az adósságráta idei második negyedéves szintje 3,1 százalékponttal kedvezőbb a tavalyi év azonos időszakának értékénél, ugyanakkor 2,0 százalékponttal magasabb az idei első negyedéves értéknél és 2,7 százalékponttal meghaladja a 2014 végi (76,9 százalékos) szintet.

|

| 2. ábra A GDP-arányos államadósság negyedéves alakulása. (Forrás: MNB) |

A GDP-arányos bruttó államadósság trendszerű alakulását alapvetően a reálgazdasági növekedés, az infláció, az államháztartási hiány, valamint az árfolyam hosszabb távú alakulásai határozzák meg. Rövidtávon azonban a költségvetés éven belüli finanszírozási folyamatai, továbbá az árfolyam és egyéb egyedi tényezők is érdemben eltéríthetik az adósságrátát a trendjétől. Fontos rögzíteni, hogy az éves adósságstatisztikai számbavétel szempontjából mindig az adott év utolsó napján érvényes adósságszint számít. Az alábbiakban azt vizsgáljuk, hogy az államadósságot befolyásoló legfőbb tényezők hogyan hatottak az adósságráta idei első féléves alakulására.

Az államadósság alapfolyamatát befolyásoló tényezők:

1.) Az államháztartás nettó finanszírozási igényének kedvező alakulása az adósságráta csökkenésének irányába hatott. Az első féléves nettó finanszírozási igény szignifikánsan alacsonyabb volt, mint a korábbi évek azonos időszakában. A második negyedévben mind a negyedéves, mind pedig az összesített négy negyedéves finanszírozási igény (azaz a pénzügyi számlák módszertana szerint számított hiány) a GDP mindössze 1 százalékát tette ki. Az alacsony nettó finanszírozási igényt a stabilan növekvő adó- és járulékbevételek, illetve a historikusan alacsony hozamkörnyezet miatt mérséklődő kamatkiadások egyaránt támogatják.

|

Meg kell említeni, hogy a finanszírozási igénynél számottevően magasabb lett az államháztartás központi alrendszerének pénzforgalmi hiánya, ami a félév végére 823 milliárd forintot tett ki, vagyis az éves hiánycél 92 százalékban teljesült. A finanszírozási igénynél magasabb pénzforgalmi hiány az uniótól várt támogatások akadozásának az eredménye. Az államháztartás jelentős összegű uniós támogatást folyósított az érintettek (pályázati nyertesek stb.) számára, azonban az EU még nem utalta át a költségvetés részére ennek a teljes fedezetét (lásd az 5. pontban). A finanszírozási igény számításánál az uniós forrás-elmaradással úgy kalkulál a statisztika, mintha azt az EU már kifizette volna, vagyis nem lett volna szükség piaci forrásból történő költségvetési megelőlegezésre, ami az eredményszemléletű államháztartási hiányt nem, a pénzforgalmi deficitet és az államadósságot azonban átmenetileg növeli. Más években is jellemző, hogy a pénzforgalmi hiány félévkor eléri az éves tervezett szintjét, azonban ezt általában a költségvetési bevételek és kiadások egymástól eltérő éven belüli szezonalitása okozza: a kiadások ugyanis egyenletesen emelkednek, míg a bevételeknek nagyobb része az év második félévben folyik be. A hiány ennek következtében jellemzően orrnehéz, vagyis az év első felében gyorsabban halmozódik fel, majd a második félévben számottevően nem emelkedik tovább. Idén azonban a kedvező adóbevételeknek és a mérsékelt kiadásoknak köszönhetően kevésbé volt jellemző a hiány szezonális emelkedése, de helyette az uniós támogatások késlekedése okozott hasonló időarányos deficitet. |

2.) A reálgazdaság a várakozásoktól enyhén elmaradó második negyedéves bővülése szerepet játszhatott az adósságráta vártnál kissé nagyobb mértékű emelkedésében. Az első negyedéves növekedési adat ugyanakkor kismértékben meghaladta a várakozásokat, így az év első felét tekintve a reálgazdasági növekedés éves alapú negyedéves változásai érdemi hatást nem gyakoroltak az adósságráta alakulására.

Alapfolyamaton felüli tényezők:

3.) A devizaadósság átértékelődése az első félév egészét tekintve csak kis mértékben befolyásolta az államadósság alakulását, ugyanis a június végi árfolyam (315,0 forint/euró) szinte pontosan megegyezett a 2014. év végi árfolyammal (314,9 forint/euró). Ezzel szemben az egyes negyedévekben az árfolyam-kilengések jelentős mértékű adósságváltozásokat eredményeztek. Az első negyedévben a forint 5 százalékot erősödött az euróval szemben, ami a pénzügyi számlák adatai szerint 440 milliárd forinttal csökkentette a forintban denominált államadósságot. A második negyedévben azonban gyakorlatilag e folyamat ellenkezője zajlott. A forint több mint 5 százalékos gyengülése mintegy 510 milliárd forintos adósságnövekedést okozott. Ez jól mutatja, hogy a magyar államadósság továbbra is érzékeny az árfolyam-ingadozásokra, amit a még mindig magas devizaarány magyaráz annak ellenére, hogy 2011 és 2014 vége között több mint 12 százalékponttal csökkent a devizaadósság részaránya. A magas devizakitettség következtében az euró-forint árfolyam 1 forintnyi elmozdulása mintegy 0,1 százalékponttal változtatja meg a GDP-arányos adósságrátát.

4.) Az év elejétől június végéig több mint 400 milliárd forinttal emelkedett a kormány likvid pénzügyi tartaléka, a Kincstári Egységes Számla (KESZ) egyenlege, ami az adósság növekedésének irányába hatott. Az év első felében – a pénz- és tőkepiaci folyamatok által is indokolt – szokásos tartalékképzés fontos a biztonságos költségvetési likviditás érdekében. A KESZ növelését azáltal érte el a kormányzat, hogy a nettó adósság-kibocsátás ugyanennyivel meghaladta a központi alrendszer hiányát. A mintegy 1.300 milliárd forintnyi nettó forrásbevonás azonban így is számottevően elmarad a tavalyi év azonos időszakának több mint 1.900 milliárd forintos volumenétől.

5.) Mindezeken felül egyedi tényezőknek is számottevő szerepe volt az adósságráta első féléves emelkedésében:

- Az Európai Unió által folyósított támogatások egyelőre elmaradnak a várttól, ami a pénzforgalmi hiány növelésén keresztül az államadósságot is nagymértékben emelte. Az uniós támogatásokkal kapcsolatos kifizetések intenzív ütemben folynak, ugyanakkor június végére az EU már érdemi elmaradásba került a magyar költségvetéssel szemben a támogatások megtérítését illetően. Az Unió egyre növekvő (becslésünk szerint az első félévben nagyságrendileg 450 milliárd forintos) elmaradása számottevően növelte a költségvetés finanszírozási igényét a projektek állami megelőlegezése miatt.

- A Budapest Bank megvásárlása szintén hozzájárult az adósságráta első féléves emelkedéséhez. A tranzakció az előzetes pénzügyi számla adatközlése szerint 195 milliárd forinttal növelte az államadósságot. Mivel a bankot megvásárló Corvinus Zrt.-t a statisztikai elszámolás a kormányzati szektor körébe sorolta, így annak MFB-vel szemben fennálló – a tranzakció fedezetéül kapott – adóssága is az államadósság részévé vált. A GDP 0,6 százalékának megfelelő adósságnövelő hatás államadósság szempontjából is megerősíti azt a kormányzati szándékot, amely a Budapest Bank 1-2 éven belüli értékesítését célozza.

- A BKV adósságának átvállalása a központi kormányzat részéről 52 milliárd forintos növekedést eredményezett az államadósságban.

- Az ÁKK-nál elhelyezett margin betétek állományát továbbra is magas szinten tartja a tavaly év véginél szignifikánsan erősebb amerikai dollár. A dollár euróval szembeni erősödése miatt jelentősen megemelkedett a piaci swap-partnerek által az adósságkezelőnél elhelyezett margin állomány. Mivel ez a betétállomány a partnerekkel szembeni kötelezettségnek minősül, beleszámít az államadósságba, és a GDP több mint 1 százalékával emelte azt.

Az egyedi tényezők egy része kormányzati döntés függvénye, de a költségvetés szempontjából exogénnek tekinthető uniós forrás-elmaradások és a dollár-erősödés miatti potenciális adósságnövekedés ezeknél nagyobb kockázatot jelent az államadósság alakulására nézve.

1.3. Várható folyamatok

2015. júniusi prognózisunk szerint év végére a 2014. év végi árfolyammal számítva 75,6 százalékos GDP-arányos államadósság volt várható. Az első félévben bekövetkező egyes folyamatok tartóssága (például a dollár erősödése) és az új információk (Budapest Bank megvásárlásának adósságnövelő hatása) arra utalnak, hogy a korábbi várakozásunknál magasabban alakulhat az év végi adósságráta. A GDP-arányos államadósság csökkentése a tavaly év végi szintjéhez képest így nehezebbé válik, de továbbra is teljesíthetőnek véljük. A kockázatok mellett ugyanis kedvező folyamatok is megfigyelhetőek, többek között az első félévi nettó finanszírozási igény historikus összehasonlításban rekord alacsony szintje.

Amennyiben az EU-támogatások költségvetésbe érkezése a tavalyihoz hasonlóan alakul idén, azaz a második félévben befolyik a támogatások nagyobbik része, az nagymértékben támogathatja az adósságcsökkenés megvalósulását. Ezért mindent meg kell tenni annak érdekében, hogy az EU által még át nem folyósított támogatások mielőbb átutalásra kerüljenek a hazai költségvetés részére. Az adósságráta biztonságos csökkentésének érdekében továbbá érdemes lehet mérsékelni a nettó adósság-kibocsátás második félévre tervezett volumenét, amelyre mozgásteret nyújthat az állam likvid forint- és devizabetét-állománya. Az államadósság csökkentésének megfelelő eszköze lehet a Budapest Bank tervezett értékesítésének felgyorsítása is.

Az államadósság első félévben is megtapasztalt árfolyam-érzékenysége igazolja, hogy helyes volt az elmúlt években a devizaadósság súlyának csökkentését és az adósságon belül a hazai tulajdon arányának növelését célzó adósságkezelési stratégia, amelyet az MNB önfinanszírozási programja is támogat. Bár a devizaadósság súlya így 40 százalék alá süllyedt, a külső sérülékenység mérséklése érdekében célszerűnek látszik a devizaarány további csökkentése.

Összességében azt mondhatjuk, hogy az államadósság-rátát befolyásoló tényezők közül az alapfolyamatot meghatározók az idei év első felében is kedvezően alakultak, számos egyedi tényező azonban jelentős adósságnövelő hatást gyakorolt. Ennek ellenére továbbra is teljesíthetőnek véljük a GDP-arányos bruttó államadósság év végi csökkenését, ehhez azonban az ezt befolyásoló exogén folyamatok kedvező alakulása, illetve a kormány által befolyásolt tényezők szoros kontrollja szükséges.

Olyan kórházaknál találtak tömegsírokat, amelyeket megostromolt és bevett az izraeli hadsereg.

Olyan kórházaknál találtak tömegsírokat, amelyeket megostromolt és bevett az izraeli hadsereg.