Bár a múlt héten még két napos masszív emelkedéssel ünnepelték a részvénypiacok Mario Draghi EKB-elnök reményt keltő szavait a gazdaságélénkítő eszközök márciusi felülvizsgálatáról, ez a hatás hétfőre elenyészett. Reggel a távol-keleti tőzsdék még emelkedni tudtak, azután érkezett egy vártnál rosszabb német Ifo menedzser-hangulatindex.

Az olaj a pénteki száguldás után ismét lefelé indult el, ez sem jó irányba vitte a hangulatot. Sokan pedig azért bizonytalanodhattak el, mert a héten lesz a Fed következő ülése, és nem tudni, hogyan fog reagálni az idén fellépett tőkepiaci turbulenciákra.

Olasz és spanyol kiárusítás

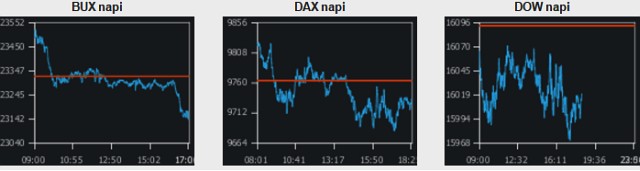

Az európai tőzsdék a nap nagy részében tétováztak, vagy nem mentek semerre, vagy ellentétes irányba mozdultak el. Estére azonban az eladók lettek erősebbek. Az olasz és a spanyol indexek zuhantak átlagon felül, két százalékhoz közeli mértékben, a német, francia, brit mutató beérte pár tized százalékos gyengüléssel.

|

| További árfolyamok>>>>>>> |

A BUX index a nap nagy részében minimális mínuszban mozgott, azután estére szintén belehúzott kicsit, és fél százalékos eséssel búcsúzott. A Mol jó teljesített, 1,1 százalékkal ment fel, az OTP ugyanennyivel lefelé. A Richter 1,6 százalékkal esett, a Magyar Telekom csak egy forinttal gyengült.

Zárhattak a shortosok

A forint stabil, kora reggel 311 forint közelébe is lesüllyedt az euró, majd a nap nagy részében 312,20 forint körül volt az árfolyam, körülbelül annyi, mint pénteken késő délután. A múlt hét eleji-közepi 315-316 forintos árakhoz képest azonban ez mindenképp erősödést jelent.

Az olaj péntek este óriási emelkedést produkált, vélhetően short covering, azaz a korábbi eladási, esésre játszó pozíciók tömeges lezárása lehetett mögötte, de a hidegbetörés az USA-ban szintén szerepet játszhatott. A pár napja még 28 dollár alá is benéző árfolyam 32,60, illetve 33,40 dollár is volt (WTI, illetve Brent), ma viszont fokozatosan újra több százalékos esés bontakozott ki.

Jön az Apple-jelentés

A WTI 30,60, a Brent 31,60 dollárra süllyedt. Az olajpiacot a rekordszintű iraki kitermelés is nyomasztotta. A bizonytalanságok jót tettek az aranynak, ismét 1100 fölé ment az árfolyama, igaz, az idén már többször kóválygott hol efelett, hol ezalatt a határ alatt.

Holnap este publikálja gyorsjelentését az Apple, a részvény ára ma egy százalékkal csökkent. Az Erste hírlevele szerint rekord árbevételt érhetett el a cég, de a lényeg a prognózis lesz, mert mostanában sok elemző szkeptikus volt a céggel kapcsolatban. A részvény átlagos célára a Bloomberg konszenzusa szerint 142 dollár, ami 39 százalékos felértékelődési potenciált jelenthet.

A német DAX indexet főleg az 5,5 százalékkal eső Deutsche Bank húzta le, a befektetők nagyon félnek attól, mit fog tartalmazni a csütörtökön közzéteendő mérlege. Az biztos, hogy nagy mínuszt, de a részleteken sok múlhat.

Este fél hétkor fél százalék körüli mínuszban voltak az USA főbb részvényindexei.

Olyan kórházaknál találtak tömegsírokat, amelyeket megostromolt és bevett az izraeli hadsereg.

Olyan kórházaknál találtak tömegsírokat, amelyeket megostromolt és bevett az izraeli hadsereg.