Mi az a befektetési termék, ami mostanában a leginkább a piacok fókuszában van?

Amit mindenki figyel most, az az olaj - a JP Morgan Alapkezelő is szorosan figyelemmel követi ezt a piacot. Jelenleg egy körülbelül 20-25 dolláros kockázati felár van az olaj árában hordónként, aminek politikai okai vannak: elsősorban az iráni helyzet, a Hormuzi-szoros esetleges lezárása miatti aggodalom. Maga az olajellátás egyébként bőséges. A kérdés az, hogy meddig lesz még 100 dollár fölött az árfolyam - ha tartósan magasan alakul az árszint, az nem segíti az éppen bimbózó gazdasági növekedést. Kína és az Egyesült Államok is erősen függ az olajár alakulásától.

A politikai kockázat mellett mekkora a szerepe az említett beinduló gazdasági növekedésnek az olajár alakulásában? Nem épp a kereslet hajtja fel az árat?

Ami a kockázati prémiumot illeti: létezik olyan optimális geopolitikai helyzet, amikor nem kell ilyesmivel számolnunk?

Persze, létezik. Az arab tavasz előtt 86 dollár körül volt az olaj ára - akkor béke volt. Reális volt az árfolyam: jól kifejezte, hogy bőven van olaj - ráadásul elindultak olyan kutatási projektek Kolumbiában vagy Nyugat-Afrikában, amelyek egészen új technológiával jóval nagyobb olajkészletekhez adnak hozzáférést, mint korábban gondoltuk. Ellátási oldalról nincsenek komolyabb gondok az olajjal.

A piacok mostanában az európai gazdasági növekedés alakulásával kapcsolatos híreket kezelik kritikus tényezőként. Mik az esélyek?

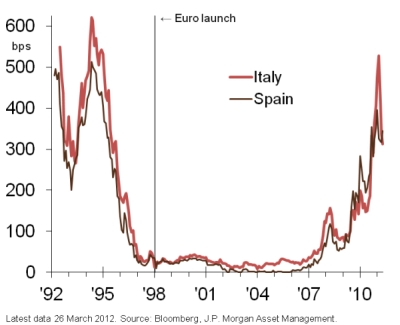

Európában várakozásaink szerint jelenleg egy lassú, elhúzódó, recesszióhoz közeli állapot áll be. Már nem Görögország elsősorban a kihívás, hanem Olaszország és Spanyolország. Ha megnézzük, milyen felárat fizetnek ezek az országok, akkor azt látjuk, hogy még mindig nem érte el a finanszírozás ára az eurócsatlakozás előtti szintet.

Az euró egy mesterséges helyzetet teremtett, paritásra hozta a tagállamokat: a befektetők egy ideig úgy kezelték, hogy nincs különbség Németország és Görögország vagy az összes többi között. Most kiderült, hogy mégiscsak van. Nem az a különleges, ami most történik, hanem az, ami az elmúlt években volt - úgy tűnik, a közgazdasági szabályok valójában működnek.

Európa visszalépett a tönk széléről. Nem azt mondjuk, hogy nincsenek problémák, hanem azt, hogy megoldódni látszanak a leginkább problémás kérdések. A politika úgy tűnik, bölcs döntéseket hozott, amik most működnek. Az egy érdekes gazdaságfilozófiai kérdés, hogy ez jó-e, ezt szabad-e meglépni - nehéz egy befektetőnek megítélnie egy gazdasági helyzetet, ha a politika bele tud szólni.

Jelenleg Európában - és gyakorlatilag az egész világon - az a helyzet, hogy a jelzálogpiaci válság miatt kialakult óriási hitelbuborék a privát szférából átkerült az állami szférába. Ezzel a problémával küzd az Egyesült Államok is - csak más eszközökkel. Amerikában a Fednek egy eszköze van két problémára – ez az alacsony kamat. Az problémakör egyik az infláció leszorítása, a másik a gazdaság beindítása. Azzal, hogy a Fed mérlegét felduzzasztották, friss pénzt tudtak áramoltatni a gazdaságba. Ez nem gond, mivel a Fed arra is képes, hogy ezt a pénzt visszahúzza: olyan nyíltpiaci eszközöket használtak, ami lehetővé teszi az extra likviditás kivonását, mielőtt az komolyabb inflációt gerjesztene.

Európában más a helyzet. A monetáris politika közös, de a fiskális politika egyéni - az eszköztár így jóval szűkebb. Mi sokakkal ellentétben az inflációs veszélyt nem látjuk komoly gondnak. A központi bankároknak mindig sokkal könnyebb az infláció ellen harcolni, mint a defláció ellen. Az elmúlt hetek részvénypiaci, nyersanyagpiaci boomja abból adódik, hogy azok a rendkívül konzervatív nagybefektetők, aki a válság idején amerikai államkötvénybe, német bundba, aranyba menekültek, két dologra is rájöttek. Egyrészt arra, hogy a válság nem olyan kritikus, mint amilyennek korábban tűnt, másrészt pedig arra, hogy amerikai vagy német kincstárjeggyel komoly hozamot nem fognak elérni. Ezek a befektetők most visszatérnek a tőkepiacokra, a kötvénypiacokon pedig a magasabb hozamú eszközökre váltanak.

Említette, hogy most nem Görögországgal van tele a sajtó - de meddig lesz ez így?

Egyelőre nincs látható vége a görög helyzetnek. Amerikában úgy mondják: kicking the can down the road (rugdossák a konzervdobozt az úton) - mindig odébb rúgom, tolom előre a problémát, amíg aztán újra utol nem érem. Közben várok arra, hogy ez önmagától megoldódjon. Ehhez az kell, hogy beinduljon a gazdasági fejlődés. A GDP növekedésével illetve részben az inflációval ez a helyzet meg tud oldódni, de ez egy lassú, fájdalmas, elhúzódó folyamat lesz. Szerintem Görögország bent marad az Európai Unióban - nincs más választása. Ugyanígy az EU tömni fogja a görögöket pénzzel, mert nincs más lehetősége. Egy hasonló olasz vagy spanyol problémát már nem lenne ilyen "könnyű" megoldani. Olaszországban látszik, hogyan kerülhető el a baj, hogyan érhető el a fenntartható növekedési pálya, Spanyolország azonban keményebb dió: a jelzáloghitelek illetve az állam fő finanszírozói a helyi bankok, a munkanélküliség pedig rendkívül magas. Ez sokkal komolyabb strukturális probléma, rendkívül drága szociális hálót kell fenntartani az országban.

Németország eközben robog, elsősorban a kínai gazdaságnak köszönhetően - ha a Kínába irányuló exportot figyelmen kívül hagyjuk, akkor azt látjuk, hogy a német gazdaság is visszaesett. Kínában az utóbbi időben komoly átalakulás ment végbe: az export helyett a befektetés és a belső fogyasztás lett a GDP motorja, gyakorlatilag most először a történelem során. Úgy tűnik, a kínaiak szeretnek minőségi német berendezéseket felszerelni a gyárakba, és szeretnek jó német autókkal járni - ez mozgatta a német fejlődést.

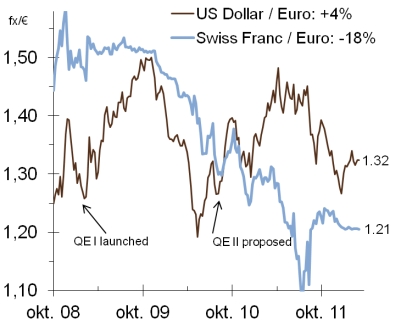

Ilyen háttérrel hogyan teljesíthet az euró a dollárral szemben?

A JP Morgan Asset Managementnél további eurógyengülést várunk. Az árfolyamot a mennyiségi lazítás, a quantitative easing mozgatta, ez jól látszik a charton. 2010 júniusában volt a legolcsóbb az euró 1,20 dollár környékén - könnyen elképzelhetőnek tartjuk, hogy ezt az értéket újra elérheti az árfolyam - ez fontos az Európai Unió versenyképességéhez.

Az Egyesült Államokban tehát jobb a helyzet.

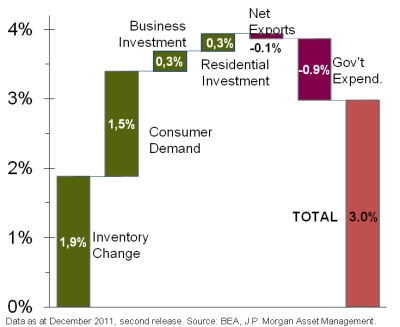

Amerika köszöni szépen, jól van. 3 százalékkal nőtt a GDP (ennek szerkezetét lásd ábránkon). A világ egyik legnyitottabb, legrugalmasabb gazdaságáról van szó, novemberig, a választásokig komolyabb változásra nem látunk esélyt.

A friss statisztikák szerint a legtöbb állást jelenleg a Szilícium-völgy kínálja, az Apple részvényeire nemrég 1000 dolláros árfolyam-jóslat látott napvilágot - nincs határ? Irány az IT-szektor?

Nem szabad elfelejteni, hogy a világ legrugalmasabb munkaerőpiacáról van szó, ami most a jelenlegi piaci folyamatokhoz alkalmazkodva átstrukturálódik. Nem jelent gondot az embereknek, hogy a munka után utazzanak, az egész szemlélet más, mint Európában. Nem csak azért hajlandóak elköltözni az emberek, mert egy másik állásban több fizetést kaphatnak az ország más részében: ennél kevesebb is elegendő hozzá. Elég, ha a gyerek eléri az iskolás kort: ha inkább olyan városban, városrészben szeretnék lakni, ahol a csatornázás helyett az iskola kap nagyobb részt az adóbevételekből, akkor szedem a sátorfámat.

Az európai mellett a kínai gazdaság növekedésével kapcsolatos adatokra reagál érzékenyen. Mik a realitások?

A stratégiai nagybefektetők többsége hard landinget, kemény landolást vár Kínában - magyarán fájdalmasan fog padlót az ország a nagy fellendülés után. Mi inkább optimistán látjuk a helyzetet, legfeljebb egy soft landingre számítunk. Kína több fronton is hatalmas változások előtt áll. Egyrészt nemrég visszavettek a GDP-növekedés várható szintjéből - kérdés, hogy ez mennyiben számít. A statisztikákat végignézve az látszik, hogy Kína minden egyes évben a célszint fölött teljesített - a történelem és a tapasztalatok szerint most is túl fogják szárnyalni a (visszább vett) célt. A világ összes államadósságából minden harmadik dollár Kína kezében van, óriási tartalékokkal rendelkezik az ország. Felróják az országnak, hogy kialakult egy hitelbuborék, és egyre nő a rossz hitelek aránya a rendszerben - valójában 2,7 százalék körül van ez a szám, amit bármelyik európai vagy amerikai bank is megirigyelhetne.

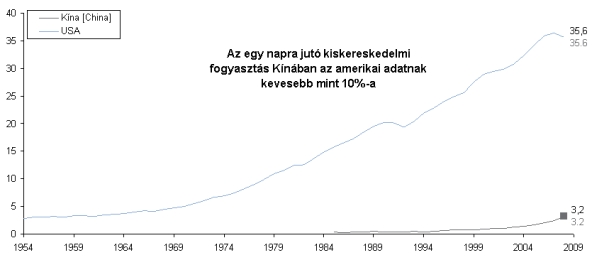

Fontos változás előtt áll a politikai rendszer is: a legszűkebb politikai vezetés 9 tagjából idén 7 tagot választanak újra; új miniszterelnököt és új pártelnököt is választanak egyidejűleg. Ilyen korábban még soha nem történt. Mi ebben nem veszélyeket, hanem lehetőséget látunk. A politikusok ugyanis a szociális jóléttel, a gazdaság átstrukturálásával, a fogyasztásbővüléssel, környezetvédelemmel, Kína globális piaci szerepének kiterjesztésével kampányolnak - Kína nyit a világ felé. Kína most ér a gazdasági fejlődésnek arra a szintjére, amikor a nehézipari alapokról átáll a fogyasztói társadalomra - ezen ment keresztül korábban Európa, Amerika és Japán is. Az ország elérte a bűvös 4000 dolláros szintet az egy főre eső GDP-ben - ezt tekinti a közgazdaságtan annak a szintnek, ahol az emberek elkezdenek fogyasztani, elterjednek a bankkártyák, a hitelek, a mobiltelefonok, az egyszerűbb fogyasztási cikkek, a robogók, a tej (amihez persze hűtő is kell). Kínában jóval nagyobb ütemben növekszik a középosztály, mint bárhol máshol a világon. Érdemes megnézni az egy napra jutó kiskereskedelmi fogyasztás alakulását Kínában és az Egyesült Államokban - jól látszik, mekkora elképesztő potenciál van még az országban. Nem a végéhez közelít a kínai sztori, hanem csak most kezdődik.

Említette, hogy a befektetők magas hozamú eszközöket keresnek a piacon. Tudok egy jó tippet: Magyarország.

Magyarország GDP-növekedése az elmúlt 14 évben átlagosan 3 százalék volt - ami nem egy rossz szám. A probléma az, ami a 3 százalék mögött van. A GDP-bővülés nagy része ugyanis a lakossági fogyasztásból jött - aminek a motorja a hitel volt. Ez nem egy egészséges felállás. Jelenleg ennek az átrendeződése zajlik, ennek isszuk a levét. Magyarország nincs katasztrófahelyzetben, a beruházásokat és az exportot kell bővíteni.

Az elemzői konszenzus Magyarországgal kapcsolatban meglehetősen borúlátó. A befektetők globálisan gondolkodnak, amikor helyet keresnek a pénzüknek; az egyes lehetőségeket hozam és rizikó szempontjából vizsgálják meg. Az elmúlt 6 hónapot vizsgálva sehol sem volt a konszenzusban akkora negatív változás, mint Magyarország esetében. A 3 százalékos növekedés után most 2012-re egy enyhe recessziót látnak a szakértők. Máshol is volt visszaesés, csak sokkal kisebb mértékben. Ez azt bizonyítja, hogy a sebeket Magyarország saját magán ejtette: ha csak a fejlődő piacok általános visszaesését vennénk figyelembe, nem lenne 3-4-szer akkora a magyar csökkenésre vonatkozó elemzői konszenzus, mint mondjuk Csehországé vagy Lengyelországé.

Mi vár a forintra?

Összességében a forint gyengülésére számítunk. Magyarországnak ki kell növekednie a jelenlegi helyzetből - miután a belső fogyasztás a korábban említetteknek megfelelően jelentősen visszaesett, ennek két kulcsa van: a jelentősen bővülő export és az export versenyképességét szolgáló gyenge forint. Persze a gyenge forint önmagában nem elég: versenyképes termékekkel kell megjelennünk a piacon - olyan termékekkel, amelyek magas hozzáadott értékkel rendelkeznek. Emellett Magyarország része a globális gazdaságnak, így Németország és Kína gazdaságának teljesítményétől is erősen függ.

Másrészt annak ellenére, hogy Magyarország számára a piaci konszenzus enyhe recessziót jósol, 2013-ra ez nagyon könnyen egy másfél százalékos növekedésbe tud átfordulni a gazdaság átstrukturálásának függvényében.

A kivitel 5,9 százalékkal ugrott meg.

A kivitel 5,9 százalékkal ugrott meg.

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Így néz ki a kormány célkeresztjébe került bizalmi vagyonkezelői piac

Így néz ki a kormány célkeresztjébe került bizalmi vagyonkezelői piac

Új korszak a magyar alternatív befektetéseknél, lebomlanak a falak a lakosság előtt – Klasszis Podcast

Új korszak a magyar alternatív befektetéseknél, lebomlanak a falak a lakosság előtt – Klasszis Podcast

Vége a korlátoknak: Új korszak indul a magyar alternatív befektetéseknél

Vége a korlátoknak: Új korszak indul a magyar alternatív befektetéseknél