A 2014-től meginduló lakáspiaci tranzakciószám növekedést a hitelkihelyezés némi késéssel követte. 2014 elején még 15 milliárd forint alatt volt a kihelyezett lakáscélú kölcsönök volumene, az év végén már meghaladta a 20 milliárdot, 2015 végén pedig elhagyta a 30 milliárd forintot is. Idén folytatódott a növekedés, 2016. január-október között havi szinten átlagosan 38,5 milliárd forint volt a háztartásoknak nyújtott lakáscélú hitelek szerződéses összege – derült ki az az Otthon Centrum hitelközvetítési üzletágát is működtető HC Központ összegzéséből.

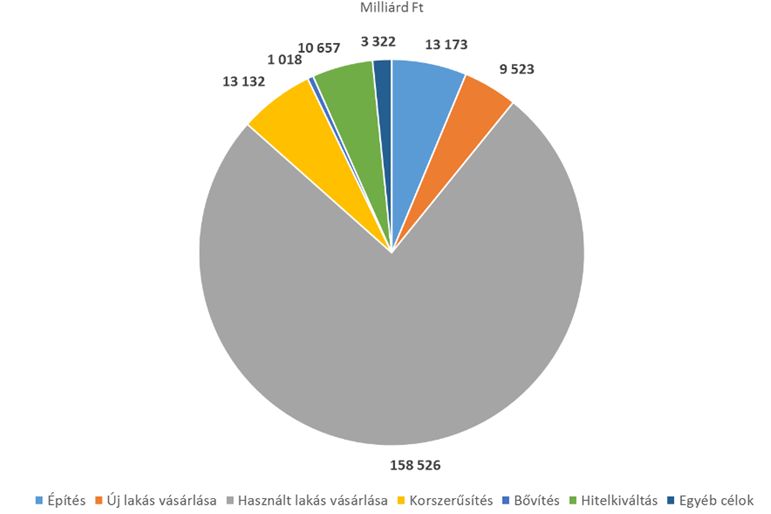

Az év első felében a folyósított hitelek darabszáma szerint legnagyobb arányban használt lakás finanszírozására vettek fel hitelt (67%), ezt követte a lakáskorszerűsítésre (14%) és az építésre (6,5%) felvett hitelek aránya. Új építésű lakás vásárlás finanszírozását szolgálta az első félév során megkötött szerződéseknek 3,8 százaléka. A hitelkihelyezés volumenét tekintve az új építésű lakás vásárlására ennél nagyobb ( 4,5 %) arány esik.

|

| A folyósított lakáshitelek célok szerint, 2016. I. félév (Forrás: KSH) |

A lakáscélú hitelek iránti érdeklődés idén folyamatosan emelkedett. Ennek két fő oka van: egyrészt bővül azon ügyfelek köre, akik hitellel vásárolnak, s már a tehetősebb rétegek is jobban vesznek fel hitelt. Egyre több a 30-50 millió forint vagy akár ennél magasabb összegű kérelem. Másrészt az ingatlan árak is emelkedtek, így törvényszerű, hogy szükség van nagyobb hitelekre ugyanazon típusú ingatlan megvásárlására.

5-6 millió forint, 16-17 évre

A felvett hitelek átlagos futamideje használt lakások esetében 16, új építésűek esetében 17 év. Az átlagos hitelösszeg tavaly használt lakások esetében 5,4 millió forint, az új építésűeknél 5,8 millió forint volt. 2016 első félévének adatai alapján a folyósított hitelek átlagos összege a használt lakások esetében 5,9 millió forintra, az új építésűeknél pedig 6,3 millió forintra emelkedett. Ez a hitelösszeg növekedés részben a lakásárak emelkedésének volt köszönhető.

|

Az átlagos futamidő hitelcélok szerint 2010 – 2016 I. félév |

|||||||||

|

Hitelek, támogatások célja |

2010 |

2011 |

2012 |

2013 |

2014 |

2015. |

2016. |

||

|

I. félév |

II. félév |

összesen |

I. félév |

||||||

|

Építés |

17,7 |

16,5 |

16,4 |

16,2 |

15,1 |

16,8 |

15,0 |

15,8 |

15,7 |

|

Új lakás vásárlása |

17,7 |

16,7 |

15,5 |

16,0 |

14,6 |

15,6 |

14,8 |

15,2 |

17,0 |

|

Használt lakás vásárlása |

14,8 |

14,6 |

14,5 |

14,1 |

13,6 |

14,2 |

15,3 |

14,8 |

15,9 |

|

Korszerűsítés, bővítés |

10,6 |

9,7 |

10,8 |

10,2 |

11,9 |

12,0 |

11,2 |

11,6 |

11,7 |

|

Áthidalás |

3,9 |

8,4 |

7,3 |

2,3 |

– |

– |

– |

– |

– |

|

Hitelkiváltás |

14,5 |

13,7 |

12,6 |

13,5 |

11,3 |

13,4 |

13,7 |

13,6 |

11,4 |

|

Egyéb célok |

12,5 |

12,5 |

12,7 |

9,8 |

11,3 |

10,3 |

12,2 |

11,3 |

11,6 |

|

Összesen |

14,6 |

14,0 |

14,0 |

13,6 |

13,3 |

13,9 |

13,9 |

13,9 |

14,3 |

|

Forrás: KSH |

|||||||||

Óvatosabbak lettek az emberek

„Azt várjuk, hogy 2017-ben a lakáshitelek volumene emelkedni fog, ezen belül mérsékeltebben a használt lakás hitel, míg jelentősen az új lakás hitelek. Tovább fog emelkedni az átlagos hitel nagyság, párhuzamosan az ingatlan árak emelkedésével.” - mondta Bánfalvi László, az Otthon Centrum hitelközvetítési üzletágát is működtető HC Központ ügyvezető igazgatója.

|

Vágnának a kamatfeláron Nagy Márton, a Magyar Nemzeti Bank alelnöke szerdán egy lapinterjúban elmondta, a lakáshitelek gyors felfutását az állami programok (csok) és az alacsony kamatok is támogatják. Figyelni kell azonban arra, hogy a hitelezés egészséges szerkezetben valósuljon meg. Kulcskérdés a kamatfelár mértéke, hiszen ma a magyar lakáspiacon a hitelfelár öt százalékpont körüli, ami kétszer akkora, mint a régióban, és ezt csökkenteni kell. |

Bánfalvi szerint elsősorban 15-20 millió forint közötti lakásokra vesznek fel hitelt, önerőben pedig a 40-50 százalék a jellemző a hitelfelvevőkre. Ma már mindenki tisztában van azzal, hogy a hitelkérelemnél alapvető fontosságú a megfelelő igazolt jövedelem. Az emberek sokkal óvatosabbak lettek, jobban átgondolják, hogy mennyi havi törlesztő részletet tudnak vállalni.

A szakértő azt tapasztalja, hogy egyre általánosabbá válik, hogy a hitelt lakástakarékkal kombinálják, hiszen ezzel jelentős megtakarítást lehet elérni a hiteltörlesztés során.

A Családok Otthonteremtési Kedvezménye kisebb részben járult hozzá a piac lendületéhez, mint az várható volt. A különösen a fővárosban és a régióközpontokban beinduló lakásprojektek és az egyéni építtetők aktivitása nyomán a három vagy több gyermekes családok által új lakás építésére vagy vásárlására igénybe vehető 10+10 millió forint támogatás szerepe 2017-ben jelentősebb lesz. Ehhez az év folyamán bejelentett könnyítések is hozzájárulnak. Ezek egyrészt kiterjesztették a kedvezményre jogosultak körét, másrészt egyszerűsítették a csok igénybe vételét. Talán az egyik legfontosabb módosítás, hogy a tervezőasztalról értékesített ingatlanoknál, azaz már a használatbavételi engedély kiadását megelőzően is igényelhetővé vált a csok.

Olyan kórházaknál találtak tömegsírokat, amelyeket megostromolt és bevett az izraeli hadsereg.

Olyan kórházaknál találtak tömegsírokat, amelyeket megostromolt és bevett az izraeli hadsereg.