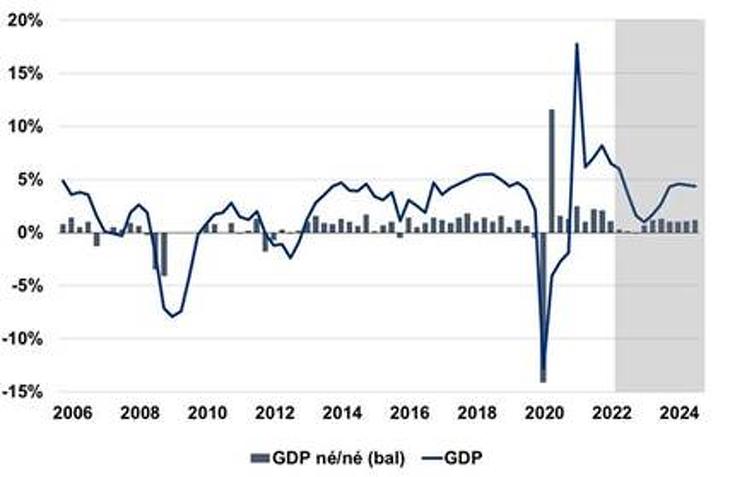

Az elemzői várakozásokat felülmúlva, de a Takarékbank és a Bankholding várakozásához (6,2 százalék) közeli mértékben, 6,5 százalékkal nőtt a hazai GDP a második negyedévben, míg 1,1 százalékkal bővült az első negyedévhez képest. Az első félévben a hazai gazdaság növekedése 7,3 százalék volt. A növekedés lassulása várható volt az egy évvel ezelőtti járvány utáni fokozatos újranyitás által okozott magasabb bázis, valamint a háború, a megugró infláció és az ez elleni kamatemelések negatív hatásai miatt, a növekedés azonban mindezek ellenőre erős volt.

A vártnál nagyobb növekedésnek köszönhetően nem kizárt, hogy kissé felfelé módosítjuk az idei évi 5,7 százalékos növekedési prognózisunkat - írják a lapunkhoz eljuttatott közleményben.

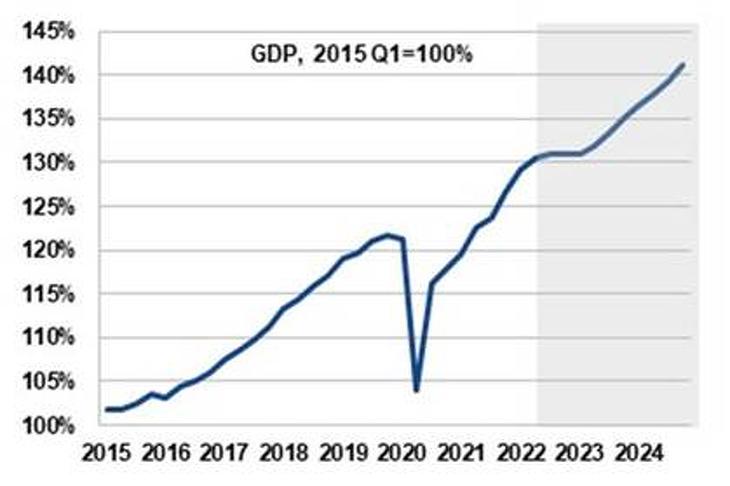

A robosztus növekedésnek köszönhetően a hazai GDP növekedése az EU élén maradhatott, idén érdemben folytatódhat a felzárkózás. A hazai GDP mintegy 7,2 százalékkal haladja meg a járvány előtti szintet.

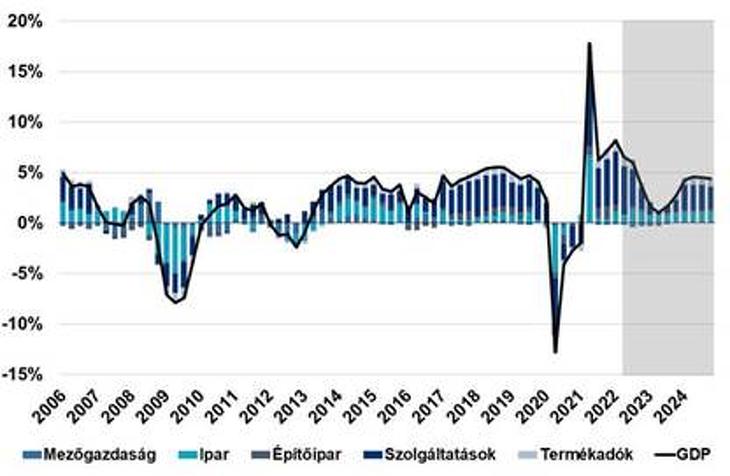

A növekedéshez a mezőgazdaság kivételével valamennyi nemzetgazdasági ág hozzájárult, leginkább az ipar és a piaci szolgáltatások. Az iparon belül különösen az élelmiszer- és italgyártás, illetve a villamos berendezés gyártása, a piaci szolgáltatások közül pedig főként a szálláshely-szolgáltatás, vendéglátás, valamint a szállítás, raktározás bővülése volt jelentős. A növekedést fékezte a mezőgazdaság jelentős visszaesése.

A második negyedévben az aszály miatt számottevően visszaeshetett a mezőgazdaság, de az alacsony bázis miatt csak kismértékben ronthatott a GDP növekedésén. Az ipari termelés lassult az első negyedévhez képest (nyers adat szerint az ipari termelés növekedése 4,7 százalék volt az első negyedévi 5,8 százalék után). Az építőipar növekedése nagyobb mértékben lassult az első negyedévi közel 17 százalékhoz képest. A kiskereskedelmi forgalom hasonló mértékben bővült, ugyanakkor határozottan folytatódott a vendéglátás és a turizmus helyreállása, noha a növekedési ütemük az egy évvel ezelőtti emelkedő bázis miatt némileg lassult. Folytatódott a helyreállás a szállítás, fuvarozás ágazatban, elsősorban a nemzetközi személyszállítás, légi utasforgalom területén. Folytatódhatott a lendületes növekedés az infokommunikációban. A pénzügy, biztosítási szektorban, az ingatlanpiaci szolgáltatásoknál, a szakmai, tudományos, műszaki, adminisztrációs szolgáltatásoknál a megugró bázisok miatt szintén lassulhatott a növekedési ütem. A művészet, szabadidős tevékenységek, sport területén egyértelműen folytatódott a kilábalás, teltházas koncertek, sportrendezvények, fesztiválok, vizes és más rendezvények hatására. ami a harmadik negyedévben is folytatódhat.

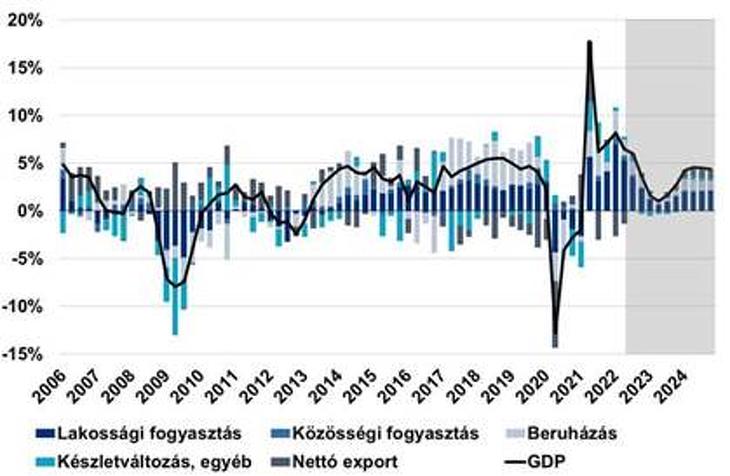

Felhasználási oldalon a fogyasztás növekedése részben bázishatások, részben a transzferek kifutó hatásai, részben az emelkedő infláció miatt lassulhatott, ami a következő negyedévekben is folytatódik, nagy kérdés, hogy a rezsicsökkentés részleges kivezetésének hatására milyen mértékben lassul a fogyasztás az év hátralevő részében. A beruházások – részben bázishatások miatt is, de a kamatemelések és a bizonytalanság miatt – szintén lassulhattak, az év második felében azonban a lakossági energetikai beruházások érdemi élénkülése valamelyest ellensúlyozhatja a beruházások növekedésének visszaesését. Kicsit lassulhattak a közösségi kiadások is. A külkereskedelem egyenlege továbbra is rontja a GDP növekedését, de az áruk esetében a nyers külkereskedelmi adatok alapján az első negyedévi 3651 millió euró éves romlás után a második negyedévben már „csak” 2062 millióval romlott, tehát jóval kisebb mértékben. A szolgáltatások egyenlege ugyanakkor tovább javulhatott. Tehát összességében a nettó export jóval kisebb mértékben rontotta a növekedést az első negyedévhez képest.

A következő negyedévekben már érdemi lassulást várnak a Magyar Bankholdingnál, részben bázishatások, részben a háború negatív hatásai miatt. Negyedéves alapon szintén jelentősen mérséklődhet a növekedés. Alapesetben nem számítanak az elemzők technikai recesszióra, ami azonban nem zárható ki teljesen.

A növekedésre kockázatot jelentenek a beszállítói nehézségek, az ukrajnai háború és a szankciók miatt esetlegesen megszakadó beszállítói láncok, alapanyag, nyersanyaghiány, a költségek meredek emelkedése, a hitelkamatok emelkedése, valamint leginkább az elszálló infláció miatt csökkenő vásárlóerő,csökkenő reálbérek a főbb exportpiacainkon, ami visszafoghatja a külső keresletet. Kockázatot jelenthet az árkorlátozások esetleges fokozatos megszüntetése, ami tovább gyorsíthatja az inflációt, a reálbérek csökkenését eredményezve.

A legnagyobb kockázat az orosz olaj- és gázszállítások leállása lenne, de átmeneti megszakadások ellenére erre a hazai importban még nem került sor. Az energiahiány azonban a legfontosabb kereskedelmi partnereinknél vezethet több ipari ágazat leállásához is, ami igen negatívan érintheti a hazai beszállítókat, vevőket is. Ezzel szemben pozitív kockázatot jelentenek új ipari kapacitások üzembe helyezése, a chip- és más alkatrészek hiányának enyhülése, akimagasló ipari rendelésállományok, aminek hatására az ipari termelés felülmúlhatja a várakozásokat. A növekedést az idegenforgalom folytatódó helyreállása, nagyobb sportrendezvények, világbajnokságok, valamint az elmúlt két évben elmaradt nagyfesztiválok megtartása is támogatja. A közelmúltban bejelentett igen jelentős méretű beruházások középtávon újra a hazai gazdaság érdemi gyorsulásához vezethetnek, az évtized közepétől a hazai GDP növekedése akár tartósan meghaladhatja a 4 százalékot.

A Budapesti Értéktőzsde részvényindexe, a BUX 1316 pontos, 0,89 százalékos emelkedéssel 149 903,82 ponton, új történelmi csúcson zárt kedden.

A Budapesti Értéktőzsde részvényindexe, a BUX 1316 pontos, 0,89 százalékos emelkedéssel 149 903,82 ponton, új történelmi csúcson zárt kedden.