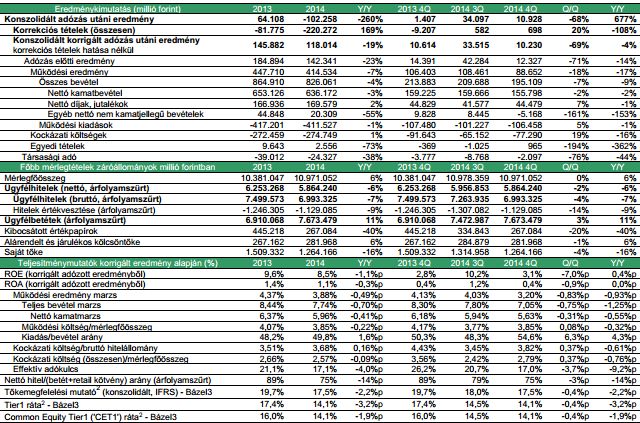

Ismét rávert az elemzői várakozásokra az OTP Bank: bár a negyedik negyedév messze nem lett fényes, a a 2,8 milliárd forintos veszteséget váró elemzőkkel szemben a negyedik negyedévi profit 10,9 milliárd forint lett. A bank a várakozásokat mind kamat-, mind jutalékoldalon felülteljesítette, ám ez csak ahhoz volt elég, hogy az éves visszaesés kisebb legyen. A kockázati költségek 77,3 milliárdos adata is jobb a várakozásoknál, ám nem ettől lett szép a bank eredménye, hanem az egyszeri korrekciós tételektől. Az indulás itt is dermesztő: a bank donyecki és luganszki kitettségek veszteségére az elemzők által várt 15,9 milliárd forintnál jóval nagyobb, 18,7 milliárdos tartalékot képzett.

Szépítette ugyanakkor a számokat, hogy ukrán goodwillt a bank leírta a tavalyi év végén s ezzel párhuzamosan értékvesztést is elszámolt a bank. Ez az adóvonzat okán 6,6 milliárdos pluszt hozott a banknak. Ennél is jelentősebb tétel az, hogy a bank nemhogy további leírást, hanem ellenkezőleg, jelentős visszaírást könyvelhetett el a negyedévben a fogyasztói szerződésekkel kapcsolatos jogszabályi változások, az elszámolás várható egyszeri eredményhatásában: a pontosítás 12,5 milliárd forinttal növelte az OTP adózott eredményét.

Nem igéző a kelet

Oroszországban és Ukrajnában a bank elemzése szerint drámai a helyzet: a helyi valuták elértéktelenedése - a hrivnya 92, a rubel 77 százalékot gyengült tavaly -, a komoly infláció hihetetlen gondokat okoz. Az orosz OTP 14,5 milliárd, az ukrán 76,6 milliárdos mínuszt hozott össze. A válaszlépések sem maradtak el: Oroszországban októbertől leállította a hitelkártyák postázását, decemberben pedig limiteket vágott a bank és a személyi hitelek folyósítását is felfüggesztették átmenetileg. Ukrajnában a késedelmes hitelek aránya 46,1 százalékra emelkedett, ezen belül a a jelzáloghitelek több, mint 70 százaléka késedelmes.

Oroszoszágba az utolsó negyedévben 3 milliárd rubelnyi, Ukrajnába 800 millió hrivnya alárendelt kölcsöntőkét küldött az anyabank.

Veszteséges év

2014 egészében ugyanakkor a szerény IV. negyedévi plusz sem tudta megváltoztatni azt a tényt, hogy 102,258 milliárd forintos veszteséget szenvedett el az OTP, a 2013-as, 64 milliárdot meghaladó plusz után.

A konszolidált bevétel egyedi tételek nélkül csökkent tavaly: 826,1 milliárd forintos nagysága 4 százalékos mérséklődést jelent. Ezen belül a nettó kamateredmény 3 százalékkal 636,172 milliárd forintra csökken. Az OTP csoport nettó díj- és jutalékbevétele 2 százalékkal javult 2014-ben, így csaknem 170 milliárd forintot tett ki.

Az egyéb nettó nem kamatjellegű bevételek kevesebb, mint felére, 20,309 milliárd forintra csökken

A magyarországi tevékenységet összefogó OTP Core korrigált adózott eredménye 137 milliárd forint volt, a 20 százalékos éves javulás elsősorban a kockázati költségek mérséklődésével magyarázható.

A külföldi csoporttagok közül kiemelkedő teljesítményt nyújtott a DSK Bank (Bulgária), 39 milliárd forintot meghaladó eredménye 2013-hoz képest 30 százalékos javulást tükröz.

A magyarországi tevékenységet összefogó OTP Core korrigált adózott eredménye 137 milliárd forint volt, a 20 százalékos éves javulás elsősorban a kockázati költségek mérséklődésével magyarázható.

A külföldi csoporttagok közül kiemelkedő teljesítményt nyújtott a DSK Bank (Bulgária), 39 milliárd forintot meghaladó eredménye 2013-hoz képest 30 százalékos javulást tükröz.

A bankcsoport mérlegfőösszege 6 százalékkal, 10 971,052 milliárd forintra emelkedett 2014-ben.

2014 pozitív fejleményének nevezi a bank, hogy a 90 napon túl késedelmes hitelek aránya éves szinten 0,4 százalékponttal 19,3 százalékra csökkent, ami mögött leírások és értékesítések állnak.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.