A kínaiak 41 százaléka bizakodik abban, hogy nyugdíjba vonulása után is komfortos életnívón tud majd élni – derült ki az Aegon 15 országot felölelő nyugdíj-kutatásából. A vélekedés jórészt összefügghet azzal, hogy a kínai gazdaság növekedését már érzik legalább a városokban lakó kínaiak (aligha felun élőket ért el a felmérés), másrészt ne feledjük el: a világ legnépesebb országában az elmúlt évekig nem volt társadalombiztosítás, az idősek ellátásáról a fiatalabb nemzedék gondoskodott...

|

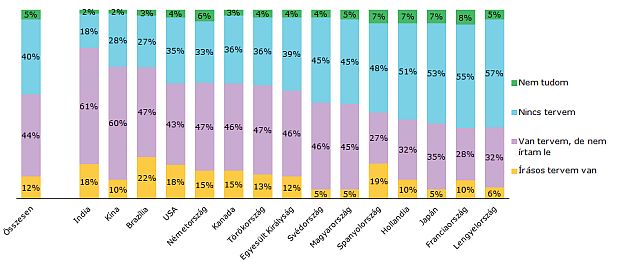

| Milyen szinten készül a nyugdíjas évekre? |

A gazdasági fejlődésbe vetett hit köszön vissza ott is, hogy a fejlődő országok – India, Brazília – polgárai között találunk csak olyan válaszadói közösséget, ahol legalább egyharmados az időskori ellátás biztonságát vélelmező emberek csoportja. Magyarországon a megkérdezettek mindössze 9 százaléka véli úgy, hogy rendben lesznek az öregkori évek – de, hogy van még lejjebb ezt a 4 (!) százalékos lengyel adat jelzi. A magyar válaszadók 78 százaléka vélekedik úgy, hogy a helyzet bizonyosan rosszabb lesz, mint most, ami azt jelzi, hogy hosszú távon nem tud biztonságot nyújtani az a kormányzati ígéret, hogy a kabinet nem engedi el a (jövőbeli) nyugdíjasok kezét.

Tücsök-szemlélet

A nyugdíjas évekre történő tudatos felkészülést mérő Aegon Nyugdíj-felkészülési index 5,8 százalékos átlagos mértékéhez képest a magyar adat 4,9 százalékot mutat, amely Japánt leszámítva a legrosszabb a felmérésben szereplő országok között, s a teljesen más nívón élő svédekkel és japánokkal együtt a legkevésbé vagyunk felkészültek arra nézvést, mit is kellene tennünk a nyugdíjas évek megalapozására.

Ráadásul a jelenlegi helyzetben a magyarok kifejezetten tücsök-mentalitással bírnak: 75 százalékunknak nincs vészhelyzeti terve arra az esetre, ha a nyugdíjkorhatár elérése előtt valamilyen okból munkaképtelenné válna. Ha már biztosítás, csak a megkérdezett honfitársaink húsz százalékának volt valamilyen jövedelempótló biztosítása, s 23 százaléknak van kritikus betegségre (rák, agyvérzés, infarktus) szóló biztosítása.

Egy új szereplő

Zatykó Péter, az Aegon vezérigazgatója szerint egyszerűen hiányzik a magyar társadalomból az öngondoskodási hajlam, ráadásul a pénzügyi ismereteink is rendkívül szerények. Az emberek döntő többségének fogalma sincs arról, hogy bizonyos előtakarékossági termékek esetében komoly állami (adó)kedvezmények vehetőek igénybe – még az immár évtizedes múltra visszatekintő lakástakarékpénztári kedvezmények is ismeretlenek az átlagemberek előtt, mit várhatunk akkor az egyéb nyugdíjcélú megoldástól.

Az új szereplő, a nyugdíjbiztosítás – hiába adja az új kötések 25-30 százalékát – csak akkor kelendő, ha „eladják” nekünk: hiába nézték meg eddig 29 milliószor az Aegon nyugdíjkalkulátorát, csak 61 ezren tarifáltak rajta. Ha mindehhez hozzávesszük, hogy az alacsonyabb díjat kínáló (hiszen sokkal kisebb a szerzési díj/jutalék) internetes szerződéskötési modul révén csak heti 4-10 szerződés érkezik be a társasághoz, igazán szomorú képet kapunk.

Nyugdíjkatasztrófával lehet csak számolni

Önmagától az emberek nem fognak szerződést kötni, sőt a korábbi szerződéseit is hajlamosak hanyagul kezelni. Az idén eddig mindössze nagyjából 200 fővel bővült az egyébként komolyan, jogszabályi szinten bekorlátozott költségekkel működő Aegon önkéntes nyugdíjpénztár létszáma (a jutaléklimit miatt az ügynökök, alkuszok nem igazán kínálják a terméket). Mindez annak fényében drámai, hogy az Aegon a 3. legnagyobb piaci szereplő, mintegy 190 ezer önkéntes pénztári számlát kezel. Igaz – mondta el Zatykó Péter – a tagoknak csak mintegy fele fizet tagdíjat – jellemzően azok, ahol a munkáltató még mindig cafeteria-elemként tartotta meg a pénztári befizetést.

Addig, amíg a rövid távú megélhetést biztosító Erzsébet utalványra váltja mindenki az öngondoskodási célzatú megtakarítási termékeit a juttatási sorban, aligha lehet mással számolni, mint nyugdíjkatasztrófával – s akkor a fent említett 9 százalékos bizakodói arány is utópiává válik.

Nem lehet elég korán kezdeni

Pedig - hallható mindenhol - a legkisebb összegű megtakarítással is érdemes nekirugaszkodni fiatal korban. A gondot az jelenti, hogy a nyugdíjas évek bizonytalansága a 40-es évek végén kezd feszítővé válni - ekkor viszont már a havi 10-20 ezer forintos megtakarítás sem hoz érdemi enyhülést a nyugdíjas évekre. Mert - hiába gondoljuk azt, hogy a csemeték kirepülésével, a lakás biztonságával, stb. - már sokkal kevesebb is elég a megélhetéshez, költségek - például orvosi számlák - bizony lesznek. Márpedig a minimálbérre bejelentett nemzedék a legjobb esetben is csak 50-100 ezer forintos nyugdíjjal kalkulálhat, sőt sokak számára a nyugdíjminimum lesz csak elérhető. Ennek 28 500 forintos összege pedig 2008. óta nem változott...

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.