A 2008-as nagy pénzügyi válság folyományaként az Európai Unióban 2009-től új jogszabályokat fogadtak el a hitelminősítések erősítése, a fogyasztók és befektetők védelmének érdekében. E jogszabályok előírják a hitelminősítők által alkalmazott módszerek transzparens publikálását, legyen szó akár vállalatok, akár államok hitelminősítéséről – írja legfrissebb elemzésében a GKI Gazdaságkutató Zrt.

Ezen túl az kötelezettsége az intézeteknek, hogy folyamatosan, legalább évente felülvizsgálják módszereiket. Ha pedig olyan jelentős módszertani módosításokat hajtana végre, amelyek a hitelminősítéseit is megváltoztathatják, az érintetteknek egy hónapos időszakot biztosítva előre közzé kell tenniük.

E szigorú szabályok miatti transzparencia szerencsére megkönnyítik annak előrejelzését is, hogy milyen hatást gyakorol egy EU-s tagállam hitelminősítésére, ha bevezeti az eurót, illetve az ahhoz vezető út első lépéseként belép az ERM II árfolyam-mechanizmusba.

Az ERM II rendszerben legalább két évet kell eltölteni az euró bevezetése előtt annak érdekében, hogy az ország saját devizájának árfolyam stabilitását felmutassa. Ennek keretében az árfolyam egy központilag meghatározott árfolyamtól csak +/- 15 százalékkal térhet el.

Ez a belépési árfolyam kiemelten fontos, mivel irányadó lehet a bevezetéskori végső euró/forint átváltási rátára nézve. Jellemzően a legutóbb csatlakozó tagállamok az ERM II-es belépéskori, vagy annál erősebb árfolyamon vezették be az eurót. Ebből a szempontból különösen releváns Szlovákia esete, ahol az ERM II-es időszak alatt kétszeri felértékelésre is sor került: ennek eredményeként a szlovák koronát végül a kezdeti, 38,5-ös belépési szintnél mintegy 22 százalékkal erősebb, 30,2-es árfolyamon rögzítették az euróhoz.

Az ERM II mechanizmusba történő belépés a hitelminősítők megítélése szempontjából is kiemelt jelentőséggel bír. A tagság egyrészt makrogazdasági stabilitást tükröz, másrészt hitelesíti az euróövezeti integrációs szándékot a piacok felé, ami érdemben erősítheti a befektetői és a hitelminősítői bizalmat.

Túl az általános megítélésen, a csatlakozás a hitelminősítői értékelési modellekben közvetlen, pozitív hatást is generálhat. Ez a szempont különösen a Standard & Poor’s-nál jelenik meg, ahol a módszertanában a monetáris politika hatékonysága és az alkalmazott árfolyamrezsim önálló vizsgálati dimenziót képez, amely a többi fő makrogazdasági mutatóhoz hasonló súlyt képvisel a végső minősítés kialakításakor. Az S&P értékelése azért is lényeges, mert jelenleg a három nagy minősítő közül az S&P esetében áll a legrosszabbul a magyar minősítés, hiszen náluk a magyar adósság besorolást jelenleg csupán egyetlen fokozat választja el a befektetésre nem ajánlott kategóriától. Ráadásul a kilátás már több mint egy éve negatív, ami az S&P módszertana alapján 0,5-2 év közötti időszakban leminősítést valószínűsít. Legutóbb a 2022 nyáron jelzett negatív kilátást 2023 januárjában követte is a leminősítés.

A Moody’s esetében szintén lényeges lehet az ERM II belépés, mivel ez egyrészt a négy fő dimenzió egyikét jelentő intézményrendszeri és kormányzati teljesítményen belül 30 százalékos súlyt képviselő monetáris és makro gazdaságpolitika hatékonyság értékelésében hozhat erősödést. Másrészt a másik lényeges fő dimenziónál, fiskális erősségnél a devizaadósság pályának a kilátásait írhatja felül. Az eurobevezetéssel ugyanis a devizaadósság több mint felét kitevő euro adósság saját devizás adóssággá válna. De az utolsó fő dimenziót jelentő egyedi sokkok értékelésénél a politikai, likviditási és külső sérülékenységi kockázatokat is csökkenti az EKB-val közösen fenntartott új árfolyamrendszerrel és majd az eurobevezetéssel járó elköteleződés.

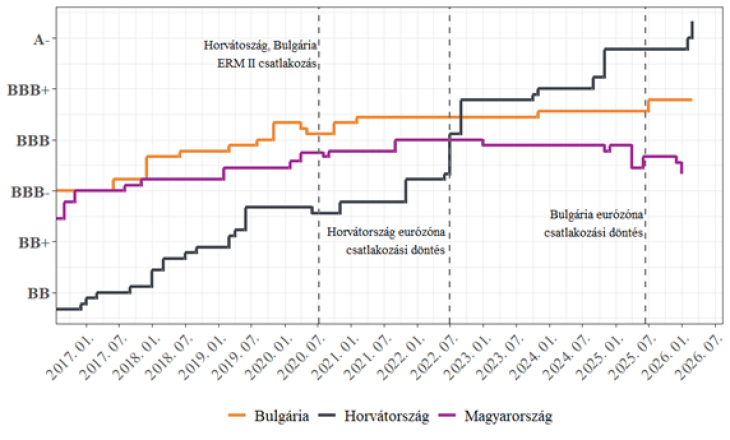

Fotó: GKI számítás, The Global Economy

A Fitch módszertanában a végső minősítés 17,3 százalékát adó külső pénzügyi pillérben az eurózóna tagjai egységesen megkapják a tartalékvaluta-rugalmasságért járó pozitív pontszámot, ami a finanszírozási nehézségek alacsony valószínűségét tükrözi a kibocsátott eszközök iránti stabil kereslet miatt. Ugyanakkor az ERM II-be lépés során és a rögzített árfolyamrendszer működtetése alatt a minősítő azt kiemelt kockázatként kezeli. Szigorúbban vizsgálja a devizatartalékok, valamint a pénzügyi szektor stabilitását, mivel egy esetleges árfolyamkudarc a rögzített rendszerben káros lehet a szuverén hitelképességre. Az eurobevezetés pedig a Fitch esetében is a költségvetési dimenziónál a devizaadósság arányában egyértelmű javulást hozhat.

Az Európai Bizottság egy kutatása szerint a hitelminősítő intézetek módszertana lehetővé teszi a hitelminősítések javítását az árfolyam-mechanizmusba (ERM II) való felvételtől egészen az euróhoz való tényleges csatlakozásig. Ez azt jelenti, hogy az ERM II-höz való csatlakozás önmagában még nem jelent azonnali felminősítést; ahhoz a rendszeren belüli stabil bent maradás igazolására van szükség. Az elemzés szerint a hitelminősítő intézetek különösen az euró tartalékvaluta-státuszát értékelik.

Az ERM II csatlakozás közvetlen besorolás javítást nem eredményezett Horvátország és Bulgária esetében sem, inkább a besorolási kilátások lettek pozitívabbak. Horvátország esetében fokozatosan javult a minősítések megítélése, majd az euró bevezetésének bejelentése kapcsán javult kimagaslóan a horvát államadósság megítélése.

Összességében tehát az ERM II bevezetést a hitelminősítők fontos mérföldkőnek tekinthetik az eurobevezetéshez vezető úton. Mivel mindhárom meghatározó intézmény törekszik a minősítésük simítására, ezért e várható pozitív irányú elmozdulás ellensúlyozhatja a jelenleg egyértelműen jelzett fiskális kockázatokat. Tehát a következő hónapokban az ERM II csatlakozással kapcsolatos előrelépések is fontos lehetnek ahhoz, hogy az intézmények a fenntartott negatív kilátásaik ellenére a tavaszi és őszi felülvizsgálataik során is időt adjanak a fiskális kilátások erősödésének.

Megállapodtak a horvát olajvezeték üzemeltetőjével.

Megállapodtak a horvát olajvezeték üzemeltetőjével.