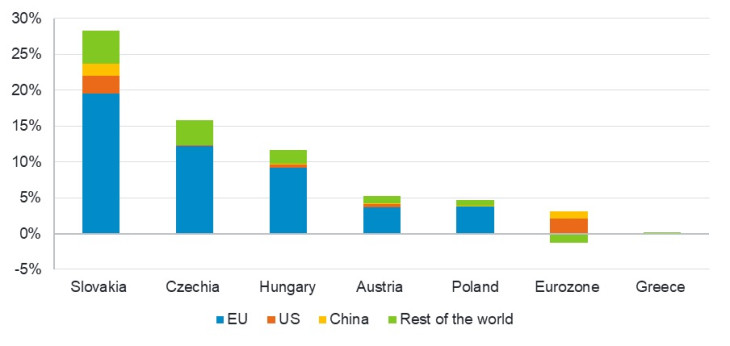

A sajtó és a szélesebb körű konszenzus által felhozott érv az, hogy a régió jelentős autóipari exportőr, és ezért a vámok kedvezőtlen hatással fognak bírni. Ez azonban figyelmen kívül hagy számos fontos részletet. Először is, a legtöbb közép- és kelet-európai gazdaságban a gépjárműexport a GDP viszonylag kis hányadát teszi ki, és még azokban is, ahol ez jelentősebb, az Egyesült Államokba irányuló export nagyon kicsi az EU-ba irányuló exporthoz képest. A leginkább érintett piacok esetében több szempontot is figyelembe kell venni. Szlovákia például nem rendelkezik olyan jelentős részvénypiaccal, hogy átvészelje az esetleges hatásokat, míg a magyar piacnak csak egyetlen hazai részvénye van, az OTP Bank, ahol még ennek a vállalatnak is csak a nyereségének egynegyede származik Magyarországról. Lengyelország és Görögország esetében az autóipar szerepe sokkal kisebb (vagy Görögország esetében nem is létezik).

Autóexport a GDP százalékában, 2024-ben

Egy másik kérdés az iparágak közötti magasabb vámok lehetősége körül forog. Bár a kölcsönös vámok kivetését egyelőre szüneteltették, az eredetileg javasolt 20 százalékos vámtétel miatt aggályok merültek fel az EU-val szemben, tekintettel arra, hogy a közép- és kelet-európai gazdaságok mélyen integrálódtak az európai ellátási láncokba. Itt a Fidelity arra számít, hogy Görögország és Lengyelország az Egyesült Államokba irányuló exportjuk GDP-hez viszonyított arányának alacsonyabb szintje miatt a nagyobb tőzsdeindexű gazdaságok közül a legkevésbé érintettek közé tartoznak.

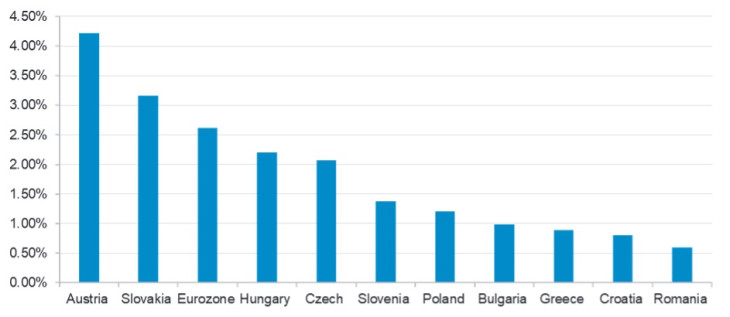

Az USA-ba irányuló teljes export a GDP százalékában

A lengyelek biztosan ellenállnak

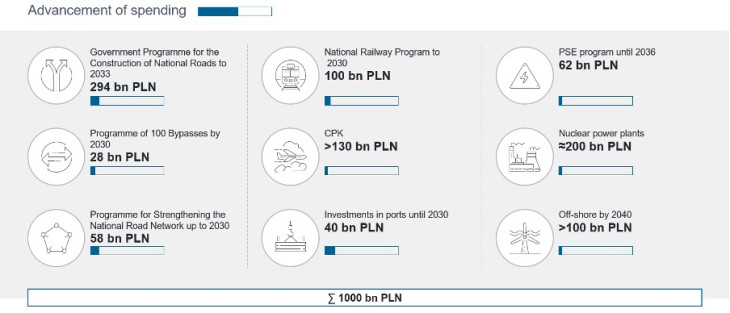

Más, közvetettebb hatásokra térve, egy globális recesszió egyértelműen hatással lenne a közép-kelet-európai gazdaságokra, de itt is a helyzet árnyaltabb, mint azt a címlapok sugallják. Ha konkrétan Lengyelországot nézzük, láthatjuk, hogy gazdasága viszonylag ellenálló volt a globális pénzügyi válság alatt, amikor az ország elkerülte a recessziót, és a globális gyengeség ellenére mintegy 2,5 százalékos GDP-növekedést ért el. A jövőre nézve az EU-források feloldása Lengyelországban, amely nagy infrastrukturális beruházásokat fog kiváltani, jelentős lendületet ad majd a piacnak. Az uniós finanszírozás összességében jelenleg rekordszintű, és Lengyelország várhatóan jelentős haszonélvezője lesz ennek, mivel a 2040-ig tartó időszakban az olyan területeken, mint az utak, a vasút, a kikötők és az energiatermelés, a tervezett beruházási programok várhatóan 1000 milliárd zlotyt tesznek ki.

Lengyelországi beruházási programok

Már látható, hogy e beruházások hatása kezd átgyűrűzni a vállalatokhoz, például a legnagyobb lengyelországi építőipari vállalat, a Budimex számára a megrendelések rekordszintűek, és ennek 80 százaléka 2025 és 2026 között tényleges kiadásokká alakul át. Eközben a többi kelet-közép-európai gazdaságot tekintve a görögországi háttér szintén szilárd marad. Itt a gazdasági aktivitás továbbra is élénkül, a munkaerőpiac javul, a feldolgozóipari aktivitási mutatók erősen zárták az első negyedévet, és az új megrendelések mutatói is jónak tűnnek. A fő különbség Görögország és Lengyelország között az, hogy Görögországba már hosszabb ideje áramlanak az uniós források, ami megmagyarázza, hogy a két évvel ezelőtti negatív szintről mára 13 százalékra gyorsult a hitelállomány növekedése.

Csehország és Magyarország jobban ki lenne téve egy globális recessziónak, de ezek a gazdaságok a német beszállítói lánc részei, így az exportveszteség egy részét ellensúlyozná a Németország által bejelentett nagyszabású ösztönző csomag. Amint az alábbi ábra mutatja, a német beruházási aktivitás jellemzően a közép- és kelet-európai vállalati hitelek növekedésével párhuzamosan mozog.

Német beruházási aktivitás vs. közép- és kelet-európai vállalati hitelek növekedése

A Fidelity szakértői rendkívül optimisták a piac bankjaival kapcsolatban, különösen a görög és lengyel bankokkal – például a görög Piraeus Financial és a lengyel PKO Bankkal –, amelyek jó helyzetben vannak ahhoz, hogy kihasználják a pozitív makrotrendeket. A kamatcsökkentés lehetősége az egyik potenciális ellenszél, amelyet szorosan figyelemmel kísérnek, és azon dolgoznak, hogy felmérjék a bankok nettó haszonkulcsára gyakorolt lehetséges hatást. Általánosságban azonban e bankok értékeltsége nagyon kedvező, amit a 8 és 10 százalék közötti osztalékhozamok is mutatnak.

Közép- és kelet-európai bankok: a 2022 előttihez képest mélyen diszkontált szorzók a gyors eredménynövekedés ellenére is

„Úgy gondoljuk, hogy fontos átlátni a zajon, és felismerni azt a tényt, hogy az autóipar a legtöbb közép- és kelet-európai gazdaságnak – és különösen azoknak, amelyeknek jelentősebb tőzsdéi vannak, mint például Görögország és Lengyelország – csak kis részét teszi ki. Bár egy globális recesszió ellenszelet jelenthet, a makrogazdasági háttér számos ilyen gazdaságban továbbra is szilárd – az olyan gazdaságok, mint Lengyelország, még a globális pénzügyi válsághoz hasonló nagyon gyenge időszakokban is komoly növekedési eredményeket érhetnek el, például a növekvő infrastrukturális kiadásoknak köszönhetően” – teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai vezetője.

180 kilogramm robbanóanyagot használtak fel.

180 kilogramm robbanóanyagot használtak fel.