Generációs különbségek

Az 1965 óta születetteket három csoportra osztják a társadalomtudósok: a mai 40-eseket X, a jelenleg 30-as éveikben járókat az Y, míg az 1996 óta születetteket a Z generáció névvel illetik. Ezen korosztályok szokásaikban, értékrendjükben jól észrevehetően különböznek az előzőektől és egymástól is.

Az X generáció jellemzően elutasítja a szüleik nemzedékére jellemző lojalitást a munkavállalásban, a többszöri munkahelyváltás szinte természetes. A válság idején a munkaerőpiacra lépő Y generáció értékrendje pedig már egyenesen szakít az egzisztenciateremtés legfőbb prioritássá emelésével: munkaerő-piaci kilátásaik kedvezőtlenebbek, anyagi okok miatt sokszor később önállósodnak, elődeiknél jóval kevéssé lojálisak, sokkal inkább törekszenek a karrier és a magánélet harmóniájára.

Tudatosabbnak mondhatók szüleik korosztályánál, amihez nagyban hozzájárul, hogy ők az elsők, akik számára már a fiatalkoruk óta jellemző az internethasználat, a szinte korlátlanul hozzáférhető információ adta lehetőségek.

A nyugodt időskor a jelenben kezdődik

A Z generáció tudatosságára nagy szükség lesz aktív dolgozó éveikben, hiszen minden korábbihoz képest nehezebb helyzetbe kerülhetnek nyugdíjasként. Kutatások szerint ugyanis 2030-ra itthon a lakosság több mint negyede, míg 2050-re pedig már az egyharmada 60 év feletti lesz. Az elöregedő társadalom így nagy kihívások elé fogja állítja az állami nyugdíjrendszert. Míg 1980-ban négy aktív keresőre még csak két nyugdíjas jutott, 2013-ban négy aktív kereső már három nyugdíjast tartott el, és demográfiai számítások szerint 2050-re négy aktív korúra már hat eltartott jut majd. Ez a gyakorlatban azt jelenti, hogy mire a Z generáció eléri a nyugdíjkorhatárt, annak tagjai a jelenleginél is jóval alacsonyabb összegű állami nyugdíjra számíthatnak.

Ha 35 évesen elkezdjük az öngondoskodást, havi 20 ezer forintból közel 30 millió lehet a nyugdíjkorhatár eléréséig. Ahhoz, hogy az időskori létbiztonság ne kerüljön veszélybe, de a jelenben se terheljük túl a költségvetésünket, érdemes minél előbb, akár már kisebb összegeket is befektetni.

Az X generáció tagjainak sem késő félretenni

A Generali számításai szerint, ha egy aktív, dolgozó 45 éves korában köt nyugdíjbiztosítást, jelentősebb összegekkel tudja majd kiegészíteni nyugdíját. Ha húsz éven át havi 10 ezer forintot áldoz nyugdíjbiztosítás keretében az öngondoskodásra, visszavonulásának idejére nagyságrendileg 6 millió forintnyi, míg havi 20 ezer forintos befizetés mellett már több mint 12 millió forintos megtakarítása gyűlik össze.

Érdemes minél előbb, már a húszas-harmincas években elkezdeni megtakarítani

A szakemberek szerint fontos lenne, hogy már az Y generáció is foglalkozzon az időskori megélhetésével, hiszen az számít ideálisnak, ha az aktív dolgozók már a harmincas éveinkben elkezdik a megtakarítást. Ezt támasztják alá a Generali számításai is:

- A 35 évesen nyugdíjbiztosítást kötők például havi 10 ezer forinttal is körülbelül 14,5 millió forintot tudnak összegyűjteni nyugdíjas korukig, 20 ezer forintos havi ráfordítással pedig már igen tekintélyes összeg, nagyságrendileg 30 millió forint fog rendelkezésükre állni számlájukon.

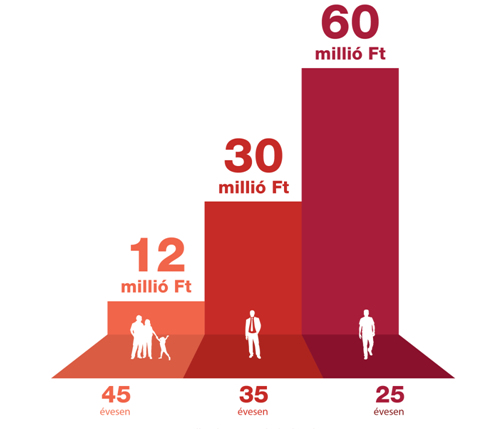

- A legjobb helyzetben azok lesznek, akik már az aktív éveik legelején is gondolnak a jövőre. A 25 éves korukban nyugdíjbiztosítást kötők például már havi 10 ezer forintos ráfordítás mellett is nagyságrendileg 30 millió forintot tudnak összegyűjteni, havi 20 ezer forintból pedig már több mint 60 millió forint állhat rendelkezésükre nyugdíjba vonulásukkor.

Van olyan folyó, amely a kiszáradás közelébe jutott.

Van olyan folyó, amely a kiszáradás közelébe jutott.