Érezhetően olcsóbbá tette a lakáshiteleket a bankok által hétfő óta alkalmazott kamatplafon, azonban ezek még így is sokkal drágábbak, mint a két évvel ezelőttiek. A mostani, 7,5-8,5 százalékos THM-ekhez képest akkor 5 százalékos vagy akár az alatti ajánlatokat kínáltak az ügyfeleknek. Ez a különbség nagyobb hitelösszegnél akár tízmillió forintot is jelenthet a visszafizetendő összegben, a havi törlesztőrészletben pedig több mint 30 ezer forintot - derül ki a Bank360.hu elemzéséből.

Október 9-én csatlakoztak a bankok az önkéntes kamatplafonhoz, és a lakossági lakáshiteleket maximum 8,5 százalékos teljes hiteldíj mutatóval (THM) kínálják. A kormány a THM csökkentésétől a lakáshitelezés és a lakáspiac fellendülését reméli, de ez a THM-szint még mindig jelentősen meghaladja a két évvel ezelőttit, erre pedig még jól emlékeznek az igénylők.

Két éve még 5 százalék alatt voltunk

A jellemzően 8-8,50 százalék körüli teljes hiteldíj mutató néhány banknál egyszázalékos vagy annál is nagyobb mértékű csökkenést jelent az október 9. előttiekhez képest, és találni több lakáshitelt már hetessel kezdődő THM-mel. A kamatplafonos ajánlatok ugyan érezhetően olcsóbbak a korábbiaknál, azonban a két évvel ezelőtti lakáshiteleknek még a közelében sem járnak. A Bank360.hu összehasonlításként megnézte, 2021 őszén milyen feltételekkel lehetett felvenni 10 millió forint lakáshitelt 10 éves futamidőre, 400 ezer forint igazolt jövedelemmel.

A bankok egy része akkor 5 százalék alatti THM-et kínált a futamidő végéig fix kamatozású hitelekre, így a havi törlesztőrészlet 105 ezer forint körül alakult. A teljes visszafizetendő összeg egy 10 millió forintos hitel esetén 12,5-12,6 millió forint volt, bár ennél lehetett találni drágább ajánlatokat is. A jelenlegi kamatplafonos lakáshiteleknél a THM 7,53 százalékról indul, a havi törlesztőrészletet nem lehet megúszni 117 ezer forint alatt. A bankok zöménél pedig ez az összeg inkább 120 ezer forint felett van, a THM pedig 8 és 8,5 százalék között. A teljes visszafizetendő összeget ez a különbség a 10 éves futamidő alatt akár kétmillió forinttal is megdobhatja.

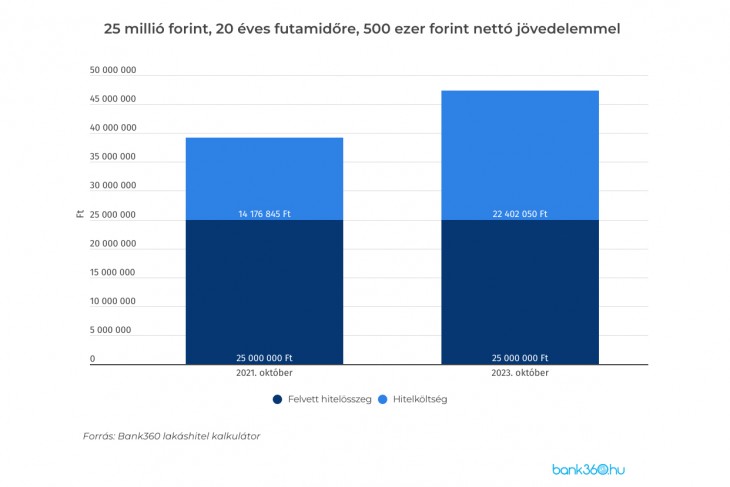

Nagyobb összeg, nagyobb különbség

Ha ennél magasabb hitelösszeggel, például 25 millió forinttal és 20 éves futamidővel számolunk, végig fix kamatozással, akkor a különbségek még szembetűnőbbek. Két évvel ezelőtt ekkora hitelösszeget akár 4,81 százalékos THM- is fel lehetett venni, 163 ezer forintos havi törlesztőrészlettel. Több bankl inkább az 5 százalék feletti THM-et kínált, mivel ekkor a futamidő végéig fixált hitelek valamivel drágábbak voltak, mint a rövidebb kamatperiódussal igényelhetőek. A teljes visszafizetendő összeg 39,2-40,9 millió forint között alakult.

Ha megnézzük ugyanezt a hitelösszeget ma, a kamatplafonos ajánlatok között 7,49 százalék az elérhető legalacsonyabb THM a Bank360.hu lakáshitel kalkulátora szerint, a havi törlesztőrészlet így 197 430 forint. A többi ajánlat esetén mindenhol legalább 203-210 ezer forintos törlesztővel kell számolni. Ez minimum közel 35 ezer forintos különbséget jelent havonta.

A teljes visszafizetendő összeg 47,4 millió forintról indul, a kamatplafon tetejéhez közelítő ajánlatoknál azonban akár 50 millió forint feletti összeggel is számolni kell. Ez pedig több mint 10 millió forintos különbséget is jelenthet a két évvel ezelőtti ajánlatokhoz képest.

Megéri most felvenni lakáshitelt?

Az elmúlt hónapokban, a jegybanki kamatcsökkentések májusi megindulása óta a bankok fokozatos, kisebb lépésekkel mentek lejjebb a THM-ekkel. Most előrehozták az egyébként hosszabb idő alatt várható kamatcsökkentéseiket, ezért az elkövetkező néhány hónapban nem lehet jelentősebb további kamatvágásra számítani tőlük. Az ügyfelek ezért arra számíthatnak, hogy a mostani lakáshiteleknél érdemben jobbakat legkorábban jövőre kaphatnak majd a bankoktól. A két évvel ezelőtti 5 százalék körüli THM-ekre pedig még sokat kell várni a Bank360.hu szakértői szerint.

A Grand Theft Auto VI a november végi időszakban robbantaná a játékipari kasszát.

A Grand Theft Auto VI a november végi időszakban robbantaná a játékipari kasszát.