A jegybanki alapkamat emelése sok mindenre hatással van, talán az egyik legközvetlenebb módon a rövid futamidejű hozamokat befolyásolja. Ezek közé tartoznak a bankközi hozamok – mint amilyen a BUBOR is –, melynek mértéke közvetlenül befolyásolhatja egyes lakáshitelek törlesztőrészletét.

De mi is az a BUBOR? Az a kamat, amelyen a kereskedelmi bankok hitelt nyújtanak egymásnak rövid futamidőre, vagyis gyakorlatilag a változó kamatú hitelek “beszerzési ára”. Ezért egy ilyen kölcsön kamata kamatfordulókor olyan mértékben fog megváltozni, amilyen mértékben a referenciamutató értéke módosult az előző kamatfordulóhoz képes. (Ha például a 3 havi BUBOR értéke az induló állapothoz képest 0,5 százalékponttal emelkedett 3 hónap alatt, akkor az ehhez kapcsolódó kölcsönök kamata is 0,5 százalékponttal fog emelkedni.)

Mennyivel drágulnak szeptembertől a hitelek?

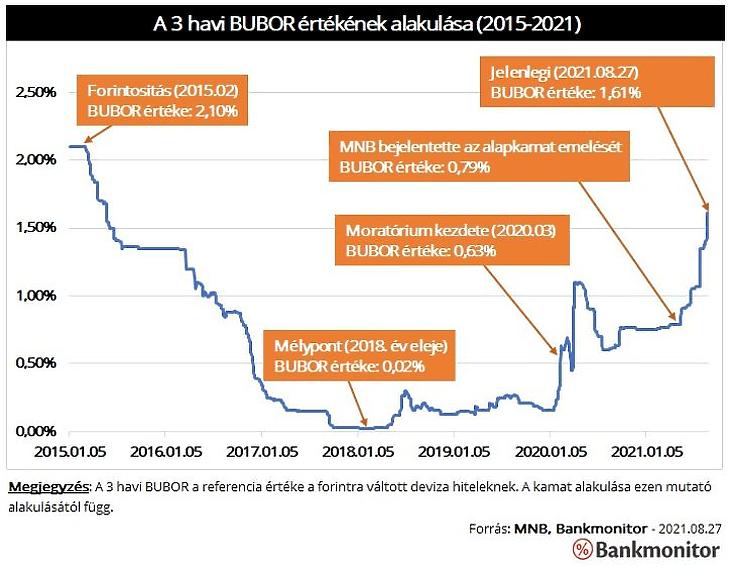

A hitelekre a referenciamutató hónap utolsó munkanapja előtti második napon érvényes értéke lesz az irányadó. Vagyis az augusztus 27-én érvényes érték lesz lényeges a szeptemberben átárazódó kölcsönök tekintetében. Az akkor érvényes 3 havi BUBOR nagysága 1,61 százalék, a 3 hónappal ezelőtti, május végi érték pedig 0,91 százalék volt. Vagyis 0,7 százalékponttal emelkedik szeptembertől a kamata az érintett kölcsönöknek.

A Bankmonitor számításai szerint a 0,7 százalékpontos kamatemelés egy 10 millió forint összegű, 10 év hátralévő futamidejű kölcsön esetében nagyságrendileg 3 300 forintos törlesztőrészlet emelkedést eredményezne. (Azt feltételezve, hogy a 3 hónappal ezelőtti tényleges kamat 3 százalék volt.)

Az új hiteleken belül a változó kamatozású kölcsönök aránya elenyésző, ugyanakkor a már meglévő lakáshitelek közel fele még mindig éven belüli kamatperiódusú. Ezen konstrukciókon belül is igen jelentős a 3 havi kamatperiódusú konstrukciók aránya, ez annak köszönhető, hogy a deviza hitelek forintra váltásakor a kamatperiódust 3 hónapban határozták meg.

Elfedi a drágulást a hitelmoratórium

A hitelmoratórium miatt azonban számos adós nem érzékeli a kamatemelést. Ez érthető is, hiszen 2020. március 18-a óta nem kell fizetni egyes adósoknak a hitelük után semmit. Ezen adósoknak a kamatokat nem engedik el a szüneteltetés alatt, és törlesztőrészletük is megemelkedhet a moratóriumot követően az esetleges kamatemelkedések miatt.

A moratórium kezdete óta 1 százalékponttal emelkedett a 3 havi BUBOR értéke, vagyis az érintett kölcsönök kamata is. Márpedig októbertől – jelen állás szerint szeptember 30-ig tart a moratórium – az érintett adósok a kamatemelkedés miatt a törlesztőrészletek növekedésével fognak szembesülni. Egy 10 millió forint összegű, 10 éves futamidejű kölcsön adósa 4 700 forint törlesztőrészlet emelkedéssel fog szembesülni a futamidejének megnövekedése mellett is.

Mi történt a devizahitelek forintra váltása óta?

A 3 havi BUBOR-hoz kötött kamatozású kölcsön jó részét még mindig a régi devizahitelek teszik ki. (Ilyen konstrukcióvá alakították át ugyanis az egykori devizahiteleket.) Ez a lépés azonban egyelőre sikeresnek tűnik. Hiszen a kamatkockázat nem jelent mást, mint a kamatszint relatív gyakori módosulását. Ez a változás pedig az elmúlt 6 évben – még az elmúlt 1,5 év emelkedése mellett is – kedvező volt. A forintra váltás idején – 2015. februárjában – a 2,10 százalék volt a 3 havi BUBOR értéke.

Ehhez képest a mutató jelenlegi 1,61 százalékos értéke még mindig 0,5 százalékpontos csökkenést jelent. (Két további alapkamat-emelés mellett futhat fel a referenciamutató értéke a 2015. év eleji szintjére.) Márpedig a 0,5 százalékponttal kedvezőbb kamat miatt a törlesztőrészlet 2 300 forinttal kedvezőbb egy 10 millió forint összegű, 10 éves futamidejű hitelnek szeptembertől, mint a forintra váltás idején volt.

Összegzés

- A BUBOR emelkedése miatt jelenleg növekszik a változó kamatozású kölcsönök kamata. Ez igen gyorsan megjelenhet az érintett hitelek törlesztőrészletében is.

- A hitelmoratórium miatt sok adós nem érzékeli jelenleg a kamatemelkedést, ők várhatóan októbertől szembesülnek a megváltozott törlesztési feltételekkel.

- A régi devizahitelek esetében nem szabad megfeledkezni arról, hogy a forintosításkor érvényes BUBOR magasabb volt a jelenleginél. Az érintett adósok a mostani kamatemelkedés mellett is kedvezőbb feltételekkel törlesztik hitelüket, mint 2015. év elején.

- Ettől függetlenül számos adós hozzászokhatott a csökkenő, kedvező kamatkörnyezethez. Ezen adósok egy része bajba kerülhet a kamatok tényleges emelkedése miatt. (Függetlenül attól, hogy az eredeti kamatszint magasabban volt.)

- Egy hitelkiváltással még mindig meg lehet előzni a további kamatemelkedést – az alapkamatot várhatóan a jegybank tovább fogja növelni – és a jelenlegi kamatszinteken hosszú kamatperiódusú kölcsönné alakítható egy meglévő változó kamatozású hitel.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 44,73 pontos, 0,03 százalékos csökkenéssel 148 587,82 ponton zárt hétfőn.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 44,73 pontos, 0,03 százalékos csökkenéssel 148 587,82 ponton zárt hétfőn.