| Lájkold a Privátbankárt, mi adunk 10 forintot - fogjunk össze együtt a gyerekekért! >> |

A 456 ezer jogosultnak csaknem harmada lépett be az árfolyamgát-rendszerbe február végéig. Ahogy azt a Privátbankár is megírta: a bankok február végéig több mint 130 ezer gyűjtőszámlát nyitottak meg devizaalapú jelzáloghiteles ügyfeleknek.

A hiteladósok 2013. május 31-ig kezdeményezhetik az árfolyamrögzítést a devizakölcsönt nyújtó pénzintézetnél, miután az Országgyűlés meghosszabbította az eredetileg március végéig kitolt határidőt.

Nem ismerik, ezért félnek tőle

Patkós Róbert, a Pénzügyi Tanácsadók Európai Szövetségének (PTESZ) elnöke szerint ezért nem éltek többen a lehetőséggel, mert az adósok bizalmatlanok az árfolyamgáttal szemben és újabb adósságcsapdától tartanak. Az elnök szerint mindez annak köszönhető, hogy a legtöbben nem is ismerik a konstrukciót. Hozzátette: nem lehet abban bízni, hogy a forint árfolyama nem szabadul el megint.

|

| Patkós: A többség nem ismeri ezt a konstrukciót |

A szakember szerint a jogosultak többségének előnyös a rendszer. Ráadásul 2017 közepéig kiszámíthatóak lesznek a havi törlesztőrészletek. Patkós Róbert azt javasolja: aki csak teheti, igényelje az árfolyamrögzítést. Ráadásul elképzelhető, hogy a 2017-ről időben még kijjebb tolják a rögzítés határidejét - ez pedig azokra is vonatkozik majd, akik már beléptek az árfolyamgátba.

Olvasóink máshogy látják

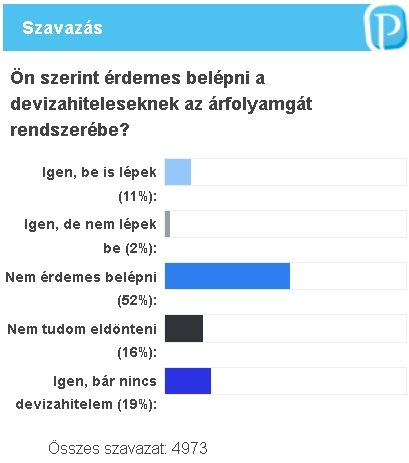

Az eddigi eredmények alapján azonban a többség úgy véli, hogy nem érdi meg az árfolyamrögzítés. A szavazók 52 százaléka gondolta így. Minden tizedik olvasó vélekedett úgy, hogy megéri, sőt igényelni is fogja az átmeneti könnyítést. Sok olyan olvasó szerint is megéri az árfolyamrögzítés, akinek egyáltalán nincs devizahitele. Csaknem minden ötödik voks tőlük érkezett. Szinte elenyésző azok száma, akik szerint bár megéri, mégsem lépnek be a rendszerbe. Vagyis százalékosan nagyjából annyian látják jó megoldásnak az árfolyamrögzítést, ahány százaléka a jogosultaknak kérte az árfolyamgátat.

Aki még nem szavazott, itt megteheti >>

Lakástakarékkal egyszerűbb

Patkós Róbert szerint a legideálisabb eset az, ha valaki kéri az árfolyamrögzítést, a gyújtószámlán a tőkerészre összegyűlt összeget pedig megtakarítással kompenzálják, elsősorban lakás-takarékpénztárral. A lakás-takarékpénztárak futamideje 4-5 éves konstrukciókban nagyjából megegyezik a kedvezményes időszak hosszával, a havonta személyenként befizethető maximum 20 ezer forintos összeg pedig körülbelül fedezi is egy átlagos lakáshitel esetében a piaci és a kedvezményes árfolyamú törlesztőrészlet közötti különbséget - tette hozzá a szakember. A pénztárban felhalmozott összeg pedig - amelyre az állami támogatás is jár - felhasználható a lakáshitel előtörlesztésére is.

A szakember szerint mindenki más is nyer, hiszen a devizaárfolyam-változások hatásai a hitel törlesztőrészleteinek kamatrészére vonatkozóan a rögzített időszak alatt nem jelennek meg. Akik nem élnek a lehetőséggel, továbbra is ki lesznek téve az árfolyam-ingadozás veszélyének. (Az persze kérdés, hogy akinek a törlesztőrészletek fizetése is nehézséget okoz, az párhuzamosan hogyan tudja kigazdálkodni a lakástakarék havi részleteit? - a szerk.)

Nem mindenki igényelheti

A hatályos jogszabályok szerint csak azok jogosultak az árfolyamgát igénybevételére, akiknek nincs 90 naposnál hosszabb idejű tartozásuk a bankjuk felé, emellett feltétel, hogy a hitelük összege a folyósításkor nem érte el a 20 millió forintot. Nem élhetnek a lehetőséggel azok, akiknek ingatlanjuk végrehajtás alatt áll. Az árfolyamrögzítés ideje alatt egy svájci frankot 180, az eurót 250, a japán jent pedig 2,5 forinton lehet törleszteni minimum három éven át, de legkésőbb 2017 júniusának végéig.

Patkós Róbert szerint az igénylés előtt érdemes független pénzügyi tanácsadótól segítséget kérni, akik egyénre szabott számítással meghatározhatják, hogy mi az előnyös az ügyfélnek. A szakember elmondta: sok devizaadós szerint a bank munkatársa nem feltétlenül ajánlja az árfolyamgátat, sokan elégedetlenek a banki tájékoztatással is. Az adósoknak tudniuk kell: a szerződés megkötésekor a pénzintézet nem számíthat fel költséget és akár többször is beadható az igénylés egy korábbi elutasítás ellenére is.

Hogyan működik az árfolyamrögzítés?

A jelzáloghiteleknél általában minden hónapban azonos (deviza) összegű törlesztőrészletet kell fizetni, mely összegnek a nagyobb része a futamidő elején kamattartozás, a kisebb része tőke. Az idő múlásával a törlesztőrészlet összetételében egyre kevesebb lesz a kamat, és nő a tőketartozás. Mivel a törlesztőrészleteket forintban kell fizetni, a devizaárfolyamok emelkedésével a forint törlesztőrészletek is jelentősen megemelkedtek. Az árfolyamrögzítés ezt az árfolyam-ingadozást szünteti meg átmenetileg azzal, hogy a deviza törlesztőrészletet a jogszabályban meghatározott árfolyamon számítják át a már korábban leírt árfolyamon, és az adós az így számított forint összeget fizeti a rögzítés időtartama alatt.

A rögzített árfolyam és a valódi árfolyam közötti különbözet törlesztésére a tőkerész esetében a bank egy gyűjtőszámlát nyit az adós részére, s hitelt nyújt ennek az összegnek az erejéig, a kamatrész esetében viszont a bank és az állam átvállalja annak fizetését. A gyűjtőszámlahitel lejárata nem lehet korábbi, mint a devizahitel lejárata és ennek a hitelnek a fedezete ugyanaz az ingatlan, mint a devizakölcsöné. A jogszabály bevezette a „legmagasabb árfolyam” fogalmát, melynek alapján, ha az árfolyam a törvényben meghatározott legmagasabb összeg felé emelkedne, az adóstól nem követelhető legmagasabb árfolyam feletti rész, mert azt az állam a banknak utólag megfizeti - emlékeztet Patkós Róbert.

Bezuhant a Tesla.

Bezuhant a Tesla.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik