Ezek miatt aggódhat a világ

A világ összevont GDP-jének növekedési üteme a nemzetközi prognózisok szerint a 2015. évi 3,1%ról 2016-ban várhatóan csak minimálisan gyorsul. A legfontosabb kockázatot a kínai gazdasági növekedés lassulása és az USA-ban decemberben elindult kamatemelés jelenti. A politikai kockázatok továbbra is jelentősek, s az EU egységének nemhogy megszilárdítása, de fenntartása sem lesz egyszerű feladat.

Kevesebb uniós pénz, kevesebb beruházás - mekkorát növünk?

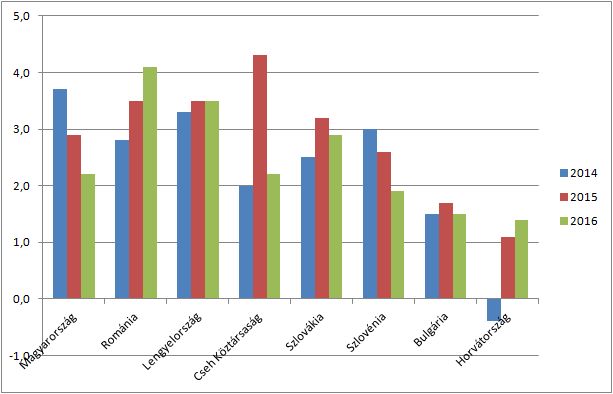

A magyar gazdaság fejlődése sokéves gyengélkedés után 2014-ben a második leggyorsabb volt az EU-ban. Tavaly is átlag feletti növekedést sikerült elérni, ez azonban a lassulás miatt már elmaradt a régiós versenytársak többségének eredményétől, idén pedig tovább nyílik az olló: 11 ország közül a magyarnál várhatóan csak a horvát, a bolgár és a szlovén dinamika lesz alacsonyabb a GKI Gazdaságkutató friss előrejelzése szerint.

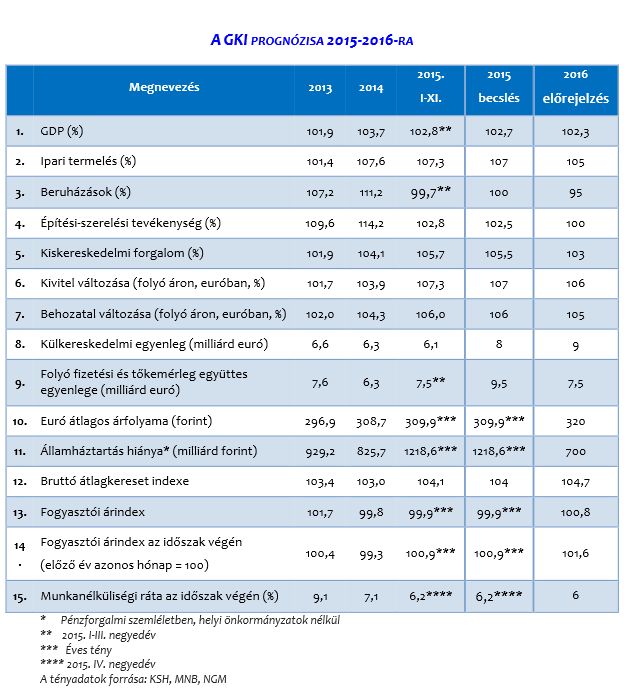

A magyar gazdaság növekedési üteme 2015-ben kb. 1 százalékponttal, 2,7-2,8% körülire lassult. 2016-ban a visszaeső EU-támogatások és az üzleti szféra alacsony beruházási hajlandósága miatt a GKI szerint – a gyorsan, de nem gyorsulva bővülő fogyasztás ellenére – tovább csökken a növekedés lendülete (2,3%-ra).

| 2015 | 2016 | |

| Századvég Gazdaságkutató | +2,9 | +2,3 |

| Takarékbank | +2,9 | +2,4 |

| MNB | +3,0 | +2,5 |

| GKI | +2,7 | +2,3 |

|

| Ki hogyan teljesít? Az Európai Bizottság legutóbbi, őszi előrejelzése alapján Magyarország és a régió más országainak korábbi és várható GDP-növekedése |

Az autóiparon múlik minden

Az ipari növekedés 2015-ben kissé lassult. Idén az új beruházások hiánya és a bizonytalanabb járműipari konjunktúra miatt további fékeződés valószínű. Kedvező, hogy a feldolgozóipar belföldi értékesítése hosszú idő után 2014-ben emelkedni kezdett, s 2015-ben már csak kb. 2 százalékponttal maradt el a kivitelétől. Igaz, ebben az autóipar beszállításoknak (pl. Bosch) van döntő szerepe.

Kevesebb kukorica, több búza

Tavaly a gabonatermés 16%-kal csökkent; ezen belül a kukoricáé 27%-kal, s ez utóbbi az előző öt év átlagától is 10%-kal is elmaradt. A búzatermés viszont mintegy 20%-kal meghaladta az előző öt év átlagát.

Az év közepén hozhat fellendülést a csok

Az építőipari termelés 2015 őszén már egyértelműen kisebb volt az egy évvel korábbinál, a szerződésállomány pedig november végén alig több mint fele az egy évvel azelőttinek. Idén a mélyépítő-ipar további visszaesése miatt csak stagnálás körüli helyzet várható. A kormány által bejelentett lakáspolitikai intézkedések várhatóan csak 2016 közepétől élénkítik a lakásépítést.

A kiskereskedelmi forgalom az első tizenegy hónapban 5,6%-kal, de októberben már csak 4,1%-kal, novemberben 4,8%-kal emelkedett. A lassulás feltehetőleg a fehéredési hatás kifutásának következménye (az online pénztárgépek használata 2014 szeptemberétől lett kötelező). A leggyorsabban a nem-élelmiszer jellegű kiskereskedelem és az üzemanyag-forgalom (7-8%-kal), legkevésbé a napicikk-kereskedelem forgalma (3,4%-kal) bővült. Idén 3% körüli forgalombővülés várható.

Mekkora a munkanélküliség közmunkások nélkül?

A hivatalos munkanélküliségi ráta a 2015. IV. negyedévében 6,2% volt, 1 százalékponttal kisebb az egy évvel korábbinál. A tényleges munkanélküliség (a közmunkások többségét ideszámítva) 9-10% között valószínűsíthető a GKI számításai szerint. Tavaly az első tizenegy hónapban a költségvetési szektorban 1,7%-kal, a legalább ötfős cégeknél 2,8%-kal volt magasabb a létszám. Képzett munkaerőben egyre inkább hány van.

A hiány a vártnál jobb, az államadósság alig csökken

Az államháztartás pénzforgalmi hiánya az emelkedő adóbevételek ellenére a tervezettnél 326 milliárd forinttal több lett, ami az EU-tól származó bevételek csúszásának következménye. Viszont az EU által figyelt GDP-arányos hiány a vártnál kedvezőbben (2% körül) alakult.

Az államadósság 2015-ben a GDP százalékában érdemben aligha csökkent. A GKI szerint 2016-ban 2,3% körüli hiány várható, miközben a GDP-arányos államadósság 1 százalékponttal csökkenhet.

A Duna rekordalacsony vízállása miatt.

A Duna rekordalacsony vízállása miatt.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik