A hitelek minősége, a bankok tőkeellátottsága és likviditási helyzete jó, ám a lakásárak emelkedése aggasztó, a lakások túlértékeltek – – mondta Banai Ádám, a Magyar Nemzeti Bank (MNB) főközgazdásza az MNB Pénzügyi stabilitási jelentését bemutató sajtótájékoztatón. Az Otthon Start program olyan kedvező volt, hogy újabban azok is hitelből vásároltak lakást, akik korábban készpénzes vevők voltak. Ennek is köszönhetően jelenleg a fundamentumokhoz képest 20 százalékkal magasabbak a lakásárak.

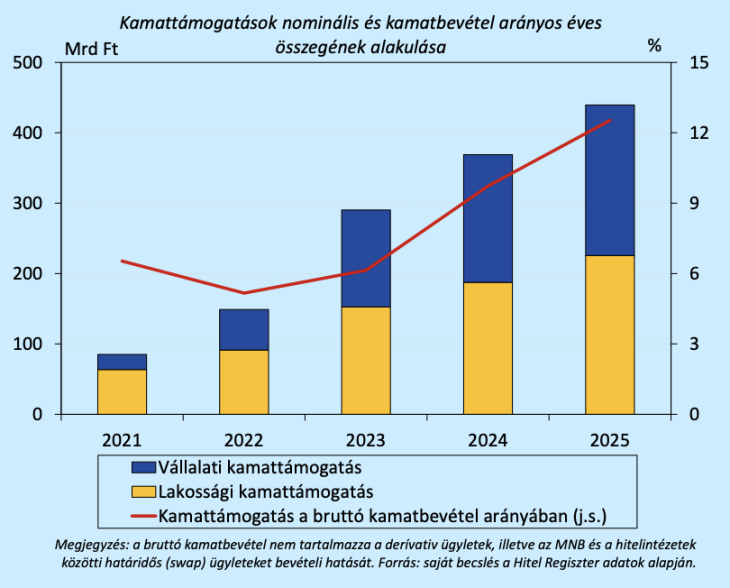

A közel-keleti háború kihívásokat jelent, de nem okoz extrém stresszhelyzetet. A magyar bankrendszer profitabilitása pedig továbbra is magas, a tőkearányos megtérülése közel jár a 20 százalékhoz. A jövedelmezőség legfontosabb forrása a nettó kamatbevétel, ezen belül pedig egyre nagyobb részt jelentenek a kormányzattal szembeni kamatbevételek, amelyeket a támogatott hitelek után kapnak a hitelintézetek.

Ez több mint 400 milliárd forintot jelent a hazai bankrendszernek évente – amit nyilván az adófizetők szurkolnak le.

Ami problémás, hogy a vállalati hitelprogramoknál a penetráció nem nő, jellemzően ugyanazok a vállalatok vesznek fel újra és újra támogatott hiteleket, amelyek már korábban is részt vettek ilyen programokban – magyarázta Banai Ádám. Ha ezeket a hiteleket egyszer piaciakkal kell kiváltani, az komoly költségnövekedést jelenthet a cégek számára. A vállalatok ugyanakkor hatalmas betétállománnyal, nagy likviditással rendelkeznek, amely fedezetet nyújthat a beruházások finanszírozására.

A lakossági bankbetétek kamata nem követi a most 6,25 százalékos alapkamatot, a háztartások kamatbevétele a betéteken alacsony marad. Ha a lakosság kissé racionálisabban allokálná az eszközeit, sokkal több kamatbevétele lenne, ezt a nyereséget most a bankok kapják meg – magyarázta Banai Ádám.

Az MNB problémásnak látja, hogy a magyarországi bankok jövedelmezőségét erőteljesen befolyásolja az eszközök átértékelődése, ami nem követi a valós gazdasági folyamatokat. (Ha változik az állampapírok kamata, akkor technikailag számviteli szinten nyereséget vagy veszteséget könyvelnek el a bankok, pedig valós nyereség vagy veszteség nincs.) A lakossági támogatott hitelek folyamatos átértékelődése például ilyen anomáliának számít, az MNB ezért javasolja is az ilyen hitelekkel kapcsolatos számítások megváltoztatását.

A babaváró és a vállalati hitelezés kockázatos lehet

A babaváró hitelszerződések esetében sokszor nem tudták teljesíteni a párok a gyerekvállalást (20 százalék az arányuk), ez kockázatokat jelenthet. Az energiaárak emelkedése pedig az energiaintenzív vállalatoknál ronthatja a profitabilitást, márpedig ilyen a vállalati hitelállomány mintegy 25 százaléka. A kamatstop eltörlése szintén veszteséget jelenthet a bankszektor számára, mert át kell értékelniük a bankoknak a portfóliókat, ennek az intézkedésnek a kivezetése viszont nem tudni, mikor történhet meg.

A jelenleg határozatlan ideig hatályban lévő jelzáloghitel-kamatstop alá 218 ezer szerződés (842 milliárd forint) tartozott 2025 végén. Ezen belül a sérülékeny adósok száma az MNB becslése szerint mindössze 19 ezer fő, akikhez 164 milliárd forintnyi kamatstop által érintett jelzáloghitelállomány (a teljes jelzáloghitel-állomány 2,1 százaléka), valamint 110 milliárd forint egyéb hitel tartozott.

Az átlagos törlesztőrészlet-emelkedés 7 ezer, a medián 3,3 ezer forint lenne – mondta Dancsik Bálint, az MNB pénzügyi rendszer elemzése főosztályának főosztályvezetője. A bérek elmúlt években történt emelkedése sok esetben kompenzálni tudná a kamatstop kivezetése után a törlesztőrészletek emelkedését.

A 2026 közepén teljesítési határidővel rendelkező babaváró hitelszerződések egyötödénél, 24,7 ezer szerződés (182 milliárd forint) esetében nem teljesült a gyermekvállalási feltétel. Az MNB becslése szerint a sérülékenynek tekinthető hitelállomány 43 milliárd forint (a teljes babaváró hitelállomány 1,8 százaléka). Ezen adósok 46 milliárd forint értékű egyéb hitelállománnyal rendelkeztek 2025 végén. A 2025 közepe és 2026 vége között gyermekvállalási határidővel rendelkező, de azt még nem teljesítő Családi Otthonteremtési Kedvezmény (CSOK) szerződésekhez 12,4 milliárd forint kamattámogatott CSOK-hitel és 90 milliárd forint egyéb hitel tartozott, amelyből 15 milliárd forint hitelállomány tekinthető sérülékenynek.

Összességében a háztartási hitelportfólió minőségére a kamatstop esetleges kivezetése, valamint a gyermekvállalási feltételek nemteljesülése kis mértékű kockázatot jelent, de az érintettek egy szűk körére a családtámogatások egyösszegű visszafizetése már jelentősebb terhet róhat.

A 90 napon túl késedelmes munkáshitelek felépülésének üteme lassú, aránya alacsonynak tekinthető. A tartós, 90 napon túl késedelemben levő munkáshitelek aránya 0,8 százalékot ért el 2025 végére. Tekintettel arra, hogy a terméket csupán egy éve vezették be, érdemes megvizsgálni, hogy a késedelmes állományának felépülési üteme mennyiben tér el a hasonló termékekétől.