Főbb gondolatok:

- folytatódik a gazdasági növekedés, tartósan mérsékelt az inflációs nyomás

- a nemzetközi pénzügyi környezet alakulásával kapcsolatos bizonytalanság óvatos monetáris politikát indokol

- a svájci frank erősödése nem jelent rendszerszinten stabilitási kockázatot a bankszektorban

- rövid távon a decemberi Inflációs jelentés lazább monetáris politika felé mutató kockázati pályáinak irányába történt elmozdulás.

- "A jelenleg rendelkezésre álló információk alapján a Monetáris Tanács megítélése szerint az alapkamat aktuális szintje összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével. Előrejelzéseink feltételeinek teljesülése mellett az inflációs cél elérése a jelenlegi laza monetáris kondíciók tartós fenntartásának irányába mutat."

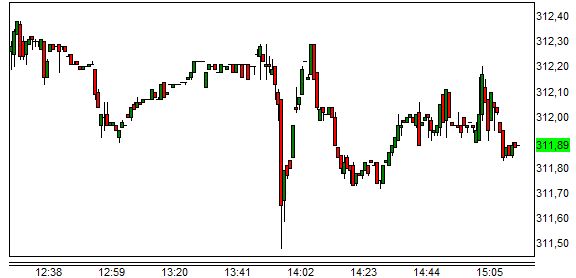

Ha az ember nem ért jegybankárul, segítségül hívhatja a devizapiacot: hogyan reagáltak a befektetők a kommentárra? Ha a sorok közül kiolvasták volna, hogy közelebb vagyunk a kamatvágáshoz, gyengülne a forint. Ilyesmi azonban nem történt: gyakorlatilag pont ott járunk, ahol a kamatdöntés előtt jártunk:

|

| Friss árfolyamok >> |

Alább a Monetáris Tanács teljes közleményét közöljük:

A Monetáris Tanács megítélése szerint tovább folytatódhat a magyar gazdaság növekedése. Az erősödő gazdasági aktivitás mellett a kibocsátás elmarad potenciális szintjétől, és a hazai reálgazdasági környezet bár csökkenő mértékben, de továbbra is dezinflációs hatású marad. A belső keresleti tételek élénkülése ellenére, külső piacaink elhúzódó kilábalása miatt a kapacitáskihasználtság csak fokozatosan javulhat. A foglalkoztatás növekedése mellett a munkanélküliség továbbra is meghaladja a strukturális tényezők által meghatározott hosszú távú szintjét. Az inflációs nyomás tartósan mérsékelt maradhat.

A decemberi inflációs adat alapján a fogyasztói árak historikusan alacsony dinamikát mutatnak. A középtávú kilátásokat megragadó inflációs alapfolyamat mutatók továbbra is mérsékelt inflációs nyomást jeleznek, amihez hozzájárul a tartósan alacsony külpiaci infláció, a nyersanyagárak és az importált infláció visszafogott alakulása, a kihasználatlan kapacitások nagysága, az alacsony bérdinamika, valamint az inflációs várakozások mérséklődése. Az infláció további csökkenésében szerepet játszott az olajárak folytatódó csökkenése és a feldolgozott élelmiszerárak esése. A hazai reálgazdasági és munkapiaci tényezők továbbra is dezinflációs hatásúak, az alacsony infláció tartósan fennmaradhat. Azonban a konjunktúra élénkülésével a belső kereslet oldaláról érkező dezinfláció az előrejelzési horizont második felében számottevően gyengülhet, és az infláció az előrejelzési horizont második felében érheti el az árstabilitásnak megfelelő 3 százalék körüli értéket.

A Monetáris Tanács megítélése szerint a mérsékelten alacsonyabb külső kereslet mellett is tovább folytatódhat a gazdaság növekedése. Az ipari teljesítmény volumene tovább bővült, amellyel párhuzamosan a külkereskedelmi többlet is élénkülést mutatott. A kiskereskedelmi forgalom az elmúlt hónapokban stabil és enyhén emelkedő dinamikát mutatott. Előretekintve a növekedést elsősorban a belső kereslet támogathatja. A vállalati beruházási aktivitást idén élénkítheti a meghosszabbított Növekedési Hitelprogram, azonban ellenkező irányba hat a gyenge nemzetközi konjunktúra és az EU-források beáramlásának mérséklődése. A háztartások fogyasztása is fokozatosan élénkülhet, főként a rendelkezésre álló jövedelem reálértékének várható bővülése és az egyre mérsékeltebben jelentkező adósságleépítési kényszer eredményeként. Novemberben szezonálisan igazított adatok alapján a foglalkoztatottság nem változott érdemben, amiben a közfoglalkoztatottak számának emelkedése is szerepet játszott.

A nemzetközi befektetői hangulat változékonyan alakult az előző kamatdöntés óta, jellemzően kockázatkerülés dominált a pénzpiacokon. Év végén az orosz pénzpiaci turbulencia, valamint a görögországi politikai események következtében érdemben romlott a globális befektetői hangulat, majd átmeneti javulást követően, a hónap közepén a tovább csökkenő olajárak, valamint a svájci jegybank meglepetésszerű bejelentése következtében ismét kedvezőtlenül alakult a globális kockázatvállalási hajlandóság. Az Európai Központi Bank döntött eszközvásárlási programjának kibővítéséről, melynek célja, hogy az euroövezeti infláció az árstabilitásnak megfelelő inflációs céllal összhangban alakuljon. A forint árfolyamának alakulásában főként nemzetközi tényezők játszottak szerepet. A hazai kockázati mutatók az év végi pénzpiaci turbulencia átmeneti hatásait követően nem változtak érdemben. Hazánk sérülékenységét csökkenti a tartósan magas külső finanszírozási képesség és az ennek nyomán csökkenő külső adósságállomány. A Monetáris Tanács értékelése szerint a nemzetközi pénzügyi környezet alakulásával kapcsolatos bizonytalanság óvatos monetáris politikát indokol.

A svájci frank-euro árfolyamküszöb eltörlését követően a svájci frank árfolyama rövid időn belül jelentősen erősödött a forinttal és más devizákkal szemben. 2014 novemberében előre rögzítésre került a deviza alapú lakossági jelzáloghitelek átváltási árfolyama, így az MNB javaslatának megfelelően az összes deviza alapú jelzáloghitellel rendelkező háztartás számára egyetlen lépésben történt meg a konverzió. Az elszámoláshoz és a forintosításhoz az MNB közel 9 milliárd eurónyi devizalikviditást biztosított, így a hazai pénzügyi rendszer szereplői időben felkészültek az árfolyammal kapcsolatos kockázatok kezelésére. A svájci frank erősödése ezért leginkább a svájci frankban denominált vállalati, és a forintosításban nem érintett lakossági hitelállomány veszteségein keresztül érintheti a hazai bankrendszert, ami azonban mérsékelt hatású lehet, nem jelent rendszerszinten stabilitási kockázatot.

A Monetáris Tanács megítélése szerint a magyar gazdaságot kihasználatlan kapacitások jellemzik, és az inflációs nyomás középtávon mérsékelt maradhat. A negatív kibocsátási rés a monetáris politika horizontján fokozatosan záródik, így előretekintve a reálgazdaság dezinflációs hatása mérséklődik. Az előző kamatdöntés óta eltelt időszakban a beérkezett adatok alapján rövid távon a decemberi Inflációs jelentés lazább monetáris politika felé mutató kockázati pályáinak irányába történt elmozdulás. A jelenlegi monetáris kondíciók fenntartása mellett, a külső dezinflációs folyamatok ellenére még nem jelentkeztek másodkörös hatások, így az infláció az előrejelzési horizont második felében a céllal összhangban alakulhat. A jelenleg rendelkezésre álló információk alapján a Monetáris Tanács megítélése szerint az alapkamat aktuális szintje összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével. Előrejelzéseink feltételeinek teljesülése mellett az inflációs cél elérése a jelenlegi laza monetáris kondíciók tartós fenntartásának irányába mutat.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik