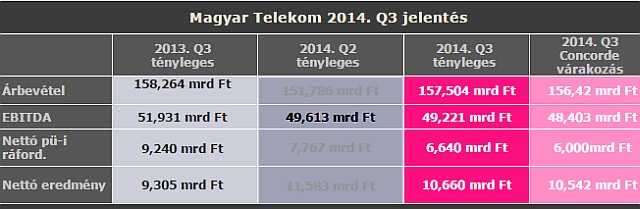

„Fordulat a Magyar Telekomnál” címmel adott ki elemzést a távközlési cég gyorsjelentése után a Concorde Értékpapír Zrt. elemzési vezetője, Gyurcsik Attila. Szerinte a várnak megfelelő gyorsjelentéssel rukkolt elő ma reggel a Magyar Telekom. Mind az árbevétel, mind az EBITDA-soron lényegében hozta, sőt kissé meg is haladta az elemzői várakozásokat.

A tartalékolást előbbre hozták

Az EBITDA öt százalékkal csökkent az előző év azonos időszakához képest. Viszont a társaság a korábbi évek gyakorlatától eltérő módon idén már a nyáron megegyezett a szakszervezeteivel a létszámleépítésekről és átalakításokról.

Emiatt a végkielégítésekre már a harmadik negyedévben félretett 3,7 milliárd forintot, míg korábban ez a tartalékolás a negyedik negyedévet érintette. Leginkább ennek köszönhető az EBITDA csökkenése, ugyanis ezt a hatást kiszűrve alig egy százalékos csökkenés látható – írja a Concorde Értékpapír.

Ezért beszélhetünk jelentős fordulatról

Az év első kilenc hónapjában az EBITDA csak egy százalékkal csökkent még a végkielégítési költségekkel együtt is. Mivel az utolsó negyedévben már nem lesz újabb tartalékolás, nagy esély van arra, hogy a társaság EBITDA-ja ne csökkenjen idén. Azaz az operációt tükröző legfontosabb eredménysoron nyolc év folyamatos csökkenés után fordulat áll be.

„Az év elején még maga a menedzsment is az EBITDA 3-6 százalékos esésével számolt és az elemzők többsége is 5-6 százalék körüli visszaesést jósolt. Ennek tükrében a mai számok egy rövid idő alatt bekövetkező jelentős fordulat mutatói” – írja a brókercég.

A Matelcsy ellenére több előfizető többet beszél

A fenti javulás mögött az operáció jelentős hatékonyságjavulásán túl a kedvezőbb bevételszerkezet is tetten érhető – véli a brókercég. Külön érdemes kiemelni a mobilárbevétel 2.8 százalékos bővülését, amelyet több tényező javulása is támogatott. Egyrészt nőtt a mobilhasználat, másrészt a mobilinternet előfizetők számának bővülése is számottevő volt. (Mindez a telefonhívásokra bevezetett „Matelcsy-adó” ellenére. Az internetadó bevezetésének indokai között pedig az is szerepelt, hogy az emberek egyre több hívást az interneten keresztül bonyolítanak le – a szerk.)

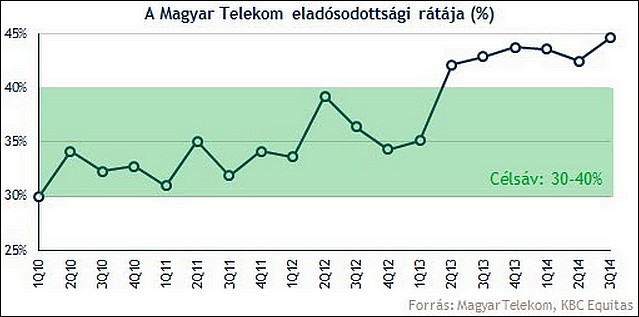

A társaság a Concorde szerint jó eséllyel képes lesz teljesíteni 2017-es céljait. Az eladósodottság 44,6 százalékra nőtt a frekvencia vásárlási költségek elkönyvelésének köszönhetően. (Az eladósodottság az osztalékpolitika miatt kulcsfontosságú – a szerk.)

Visszaállítják a felülsúlyozás ajánlást

Megítélésük szerint a pozitív folyamatoknak köszönhetően a társaság gyorsabban tudja leépíteni adósságállományát és így osztalékfizető képessége is a vártnál gyorsabban helyreállhat. Továbbá „egy vállalat értékét nem az osztalékfizetés ténye vagy hiánya határozza meg, tehát önmagában a javuló készpénztermelő képesség is pozitív hatást gyakorolhat a részvényárfolyamra” – teszik hozzá.

Mivel az internetadót elnapolta a kormányzat, „így visszaállítjuk korábbi intézményi felülsúlyozás ajánlásunk” – fejezi be az elemzés. Az év végi célár 382 forint. A részvény csütörtökön kettőkor csak 343 forint volt a tőzsdén.

Felfelé kéne indulnia a részvénynek

A várakozásokat enyhén felülmúló harmadik negyedéves gyorsjelentésről számolt be hajnalban a Magyar Telekom – írja a KBC Equitas hírlevele. Igaz, eközben az osztalék szempontjából kulcsfontosságú nettó eladósodottsági ráta új csúcsra emelkedett, erre azonban számítani lehetett, ráadásul jövőre a menedzsment sem számol osztalékkal. Összességében azonban pozitívan értékelhető a negyedév, hiszen a menedzsment is megerősítette 2014-re vonatkozó várakozásait. Ennek köszönhetően pedig jó eséllyel indul neki a 350 forintos ellenállás áttörésének a telekompapír – vélik.

Az Equitas azonban már a gyorsjelentés előtt is optimista volt a részvénnyel kapcsolatban. Október 31-én kiadott ugyanis egy ajánlást vagy „kereskedési ötletet”, amelyben az akkori 340 forint körüli áron vételre javasolta a részvényt. „Itt az idő Telekomot venni” – írták ügyfeleiknek.

Viktor mint árfolyam-befolyásoló tényező

Orbán Viktor múlt hét pénteki szavai szerint ugyanis „az eddig ismert formában nem vezethető be az internetadó”, „vagyis a Magyar Telekom számára is jelentős terheket jelentő adótétel egy időre mindenképp parkoló pályára került. Úgy gondoljuk, hogy ezzel egy igen jó lehetőség nyílt meg a Magyar Telekom piacán, hogy az amúgy is alulárazott részvények ismét emelkedő pályára álljanak” – írta a brókercég hat nappal ezelőtt. Vételt javasoltak 340 forintig, 385 forintos „célszinttel” és 319 forintos stop loss-szinttel, így a hozam/kockázat arány szerintük legalább 2,1 volt.

„Habár nem okozott bombameglepetést a Magyar Telekom, mégis pozitívan értékelhető a harmadik negyedéves gyorsjelentés. Egyrészt a főbb sorok mindegyikén sikerült teljesíteni, sőt kis mértékben felül is múlni az elemzői várakozást. Másrészt pozitív üzenetet hordoz, hogy a menedzsment megerősítette idei terveit, ami alapján kedvező fogadtatása lehet befektetői részről a gyorsjelentésnek” – írja a brókercég.

Az állampapír-hozamok kétszeresét fogja hozni?

A friss elemzésben a cég elemzi a nyereségmutatókat és az eladósodottsági számokat, majd azt írja, „véleményünk szerint 2016-ban ismét képes lesz osztalékot fizetni a Magyar Telekom”. „Egy 30 forintos kifizetés ráadásul hosszabb távon is fenntarthatónak tűnik, ami alapján 8,6 százalékos osztalékhozammal kecsegtet a telekompapír a tegnapi záróárral számolva.”

„Éppen ezért megerősítjük a múlt pénteken kiküldött kereskedési ötletünket” – utal vissza az Equitas is az említett vételi javaslatra.

A Magyar Telekom ma hajnalban publikált eredménye megfelelt a piaci konszenzusnak, de kismértékben elmaradt az általunk várttól – írja az Erste Befektetési Zrt. reggeli összefoglalója. Az eredmény 14,6 százalékos növekedése elsősorban a 0,2 milliárd forintos árfolyamnyereségnek volt betudható, szemben a korábbi időszak jelentős, 2,4 milliárdos árfolyamveszteségével. Az árbevétel lényegében stagnált.

Az Equilor nem vár emelkedést

A mostani gyorsjelentés pozitív folyamatokat tükröz a cég működésében, ám a kivásárlási sztorik, az osztalékfizetés hiányában, valamint az internetadó ügyének tükrében nem várunk érdemi emelkedést a kurzusban – vonja le a konklúziót az Equilor reggeli hírlevele.

(A gyorsjelentésről itt írtunk, az azt követő sajtótájékoztatóról pedig itt.)

Őt fogadják első nemzetközi vendégként.

Őt fogadják első nemzetközi vendégként.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik