Rendszeresen jönnek a hurrájelentések a statisztikusoktól és a kormányzattól arról, hogy megint nőttek a bérek, nőtt a fogyasztás. Augusztusban például 4,6 százalékos, szeptemberben 5,1 százalékos volt a kiskereskedelem növekedése az előző év hasonló időszakához képest. (Itt írtunk róla.) Sok szó esik arról, hogy a gazdasági növekedés motorja a jövőben az export helyett – vagy mellett – a lakossági fogyasztás kellene legyen.

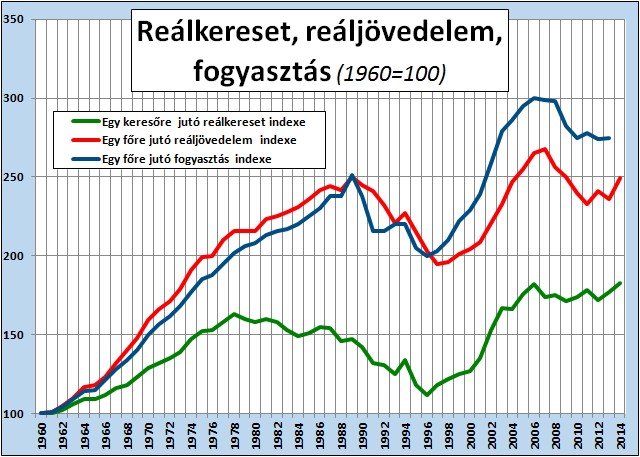

Ebben bizony vannak még bőven tartalékok. Ha megnézzük a fogyasztás hosszú távú adatait a KSH-nál, 2013 végéig hozzávetőleg a 2003-as szintre jutottunk csak el. (Kék vonal a grafikonon.)

A 2014-es adat még hiányzik, az említett kiskereskedelmi adatokból ítélve több százalékos emelkedés is elképzelhető. Akkor pedig akár a 2004-es vagy a 2005-ös szintre is emelkedhet az egy főre jutó lakossági fogyasztás…

A jövedelem több, mint a bér

Tanulságosak a reálkereset és a reáljövedelem grafikonjai is. A kereset a béreket jelenti, a jövedelem viszont sokkal tágabb fogalom: vállalkozói osztalék és nyereségkivét, mezőgazdasági őstermelés, nyugdíj, borravaló, megtakarítások hozama, ingatlan-bérbeadás bevétele, családi pótlék, gyes, munkanélküli ellátás, táppénz, ezer dolog van benne. (A „reál” szócska pedig azt jelzi, hogy az infláció hatását az adatokból kiszűrték.)

Fizetésekben jobban állunk

A reáljövedelem (piros vonal) elsősorban azért vált el annyira az évek során a reálkeresetektől (zöld vonal), mert egyre több a nyugdíjas, illetve nagyon nőtt korábban a különböző állami szociális juttatások – gyes, munkanélküli segély stb. – szerepe.

Az utóbbi években az egy főre jutó reáljövedelem meredeken csökkent, a mostani emelkedéssel is csak körülbelül a 2004-2005-ös szinten vagyunk. A reálkereset indexe, a zöld vonal viszont mindenkori csúcsán van, és így meghaladja a 2006-os szintet is.

Az átlag ápol és eltakar

Az egy főre jutó reáljövedelem és az egy főre jutó fogyasztás szerint tehát egyértelműen rosszabbul élünk, mint tíz éve, ezt mutatja a nagy átlag. A válságot, illetve a korábbi túlköltekezést, eladósodást még nyilván nem hevertük ki, a kis jövedelműek adóterhei nőttek.

Lehet, hogy korábban voltak túl magasak a jövedelmek, de tíz év lemaradás hosszú idő, van bőven hová fejlődni. Arról pedig még nem is beszéltünk, hogy a jövedelmek eloszlása egyenlőtlen, és sokan esetleg a javulást sem érzékelik. Az átlag a különbségeket jótékonyan eltakarja.

|

Nem ezt akarjuk Magyarország nem akar az olcsó munkaerő országa lenni - mondta Lenner Áron helyettes államtitkár videóinterjúnkban, amelyet itt lehet megnézni>>>>>>>>> |

El kell kerülni a csapdát

Reméljük, a politikusok nem úgy tervezik, hogy a jövőben újra lefelé szorítják majd a reálbéreket, hogy olcsón tudjunk exportra termelni. Az ugyanis növelné a kivándorlást és a munkaerőhiányt. Ahhoz, hogy elkerüljük a „közepes jövedelem csapdáját”, vélhetően leginkább a munkaerő megfelelő jövedelemmel való itt tartása és erős továbbképzése, magas színvonalú oktatás kellene.

A közepes jövedelem csapdájáról: Síró nagymamák esténként a Skype előtt…

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik