Amíg ennyi a bedőlt hitel, nem lesz jobb

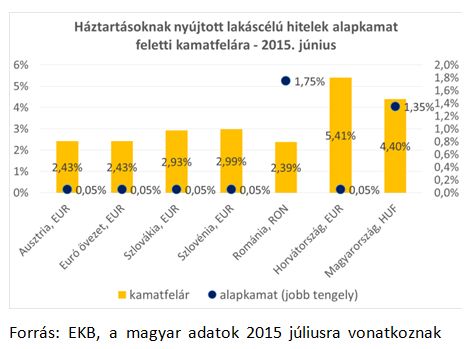

Az európai viszonylatban magas magyar adat okai a közlemény szerint a magasabb kamatfelárban keresendők, amelyet a növekvő nem teljesítő hitállomány is nyomás alá helyez. A friss számokat nézve nem is javul a helyzet egyhamar: a korábbi jelentős javulás után a második negyedévben újra nőtt a bedőlt hitelek aránya, erről itt írtunk bővebben >>

Márpedig ez magasabb kockázatot jelent a bankok számára, amit a magasabb kamatfelárban kompenzálnak.

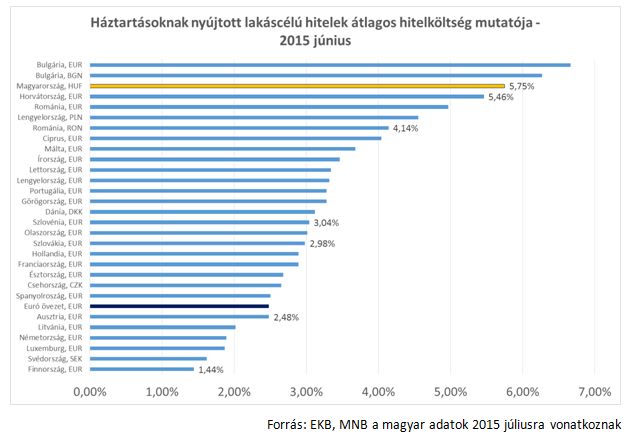

Az Európai Központi Bank statisztikái alapján Európában a finnek jutnak a legolcsóbban hitelhez, ha lakást szeretnének vásárolni: 2015 júniusában 1,44 százalék volt az átlagos hitelköltség mutató náluk. A másik "végletet" Bulgária képviseli, euró alapon 6,66 százalék, a nemzeti valuta, leva, alapon 6,27 százalék a háztartásoknak nyújtott lakáscélú hitelek átlagos hitelköltség mutatója.

A szomszédos országokban a magyarénál kedvezőbbek a lakáshitelek kondíciói.

Drágább hitelből kéne ugyanannyiért lakást vennünk

Bár a lakáscélú hitelek költségszintjét tekintve sereghajtónak számít Magyarország, egy átlagos, városi, 55 négyzetméteres lakás hitelből finanszírozott megvásárlása Magyarországon, illetve a szomszédos országokban, a helyi lakásárakat és átlagjövedelmeket figyelembe véve, ugyanakkora terhet ró a magyar átlagpolgárra, mint a szlovákiai vagy ausztriai szomszédokra.

|

Ország |

havi átlagfizetés (városi) |

ÁHKM |

Átlagos ár |

Lakásár (55 m2) millió Ft |

Havi törlesztő részlet * Ft |

törlesztő / havi fizetés |

lakásár / éves fizetés |

|

Magyaro. |

151 000 Ft |

5,75% |

256 000 |

14,080 |

49 191 |

32,58% |

7,8 év |

|

Horváto. |

185 870 Ft |

5,46% |

452 880 |

24,908 |

85 003 |

45,73% |

11,2 év |

|

Románia |

77 543 Ft |

4,14% |

278 558 |

15,320 |

46 826 |

60,39% |

16,5 év |

|

Szlovénia |

354 756 Ft |

3,04% |

566 100 |

31,135 |

86 431 |

24,36% |

7,3 év |

|

Szlovákia |

222 352 Ft |

2,98% |

367 965 |

20,238 |

55 880 |

25,13% |

7,6 év |

|

Ausztria |

671 772 Ft |

2,48% |

1 088 170 |

59,849 |

157 954 |

23,51% |

7,4 év |

Forrás: Otthon Centrum Hitel Center, EKB, Eurostat, numbeo.com. *20 éves futamidő, országos átlagos hitelköltség mutató, 50 százalékos önerő mellett

Az egy főre jutó, városi környezetben jellemző havi átlagfizetést figyelembe véve, az adott ország átlagos városi lakásárait alapul véve, egy átlag magyarnak 7,8 éven keresztül kell a fizetését félretennie egy 55 négyzetméteres városi lakás megvásárlásához. Ez a szint alig marad el az ausztriai, vagy szlovéniai értéktől. Ennek oka, hogy bár a szlovén fizetések kétszerese, az osztrák fizetések pedig négyszerese a magyar átlagnak, Magyarországon a legalacsonyabbak az ingatlanok árai - olvasható a közleményben.

Rekordszámú, 230 illegális bevándorló, köztük 20 gyerek érkezett egyetlen nagy, felfújható gumicsónak fedélzetén a hétfőre virradó éjjel a La Manche csatornán.

Rekordszámú, 230 illegális bevándorló, köztük 20 gyerek érkezett egyetlen nagy, felfújható gumicsónak fedélzetén a hétfőre virradó éjjel a La Manche csatornán.