|

| MTI Fotó: Czeglédi Zsolt |

Tavaly az év második felében az olajár 60 százalékkal zuhant. Mindenki kétségbeesett, pedig a gazdaságnak, termelőknek fogyasztóknak egyaránt alig van jobb dolog, mint az olajáresés. Minek akkor a pánik?

Defláció és monetáris enyhítés

Gazdasági döntéshozók, jegybanki szakemberek világszerte attól kezdtek félni, hogy az amúgy is alacsony infláció a tartós olajár gyengélkedéssel deflációba csap át, és akkor a vásárlók halasztják a fogyasztást, árcsökkentésre spekulálva, így lassul a gazdaság. Ennek túl komoly veszélye nemigen van, ráadásul épp beindult a legtöbb gazdaság, de a döntéshozók fejében talán az 1929-33-as válság jelenhetett meg, amikor pusztító deflációs spirál alakult ki óriási munkanélküliséggel.

Így aztán kétségbeesetten tovább csökkentették a kamatokat ahol nem volt még eleve 0 (pl. nálunk), de volt, ahol a negatív kamat is megjelent, gyakorlatilag közgazdasági újdonságként. Emellett Európa beindította gigantikus pénznyomtatási programját, melytől előtte ódzkodott, Amerika pedig elhalasztotta a tervezett első kamatemelést, noha a mélybe hullott munkanélkülisége már indokolná ezt.

Olajár rakéta és infláció

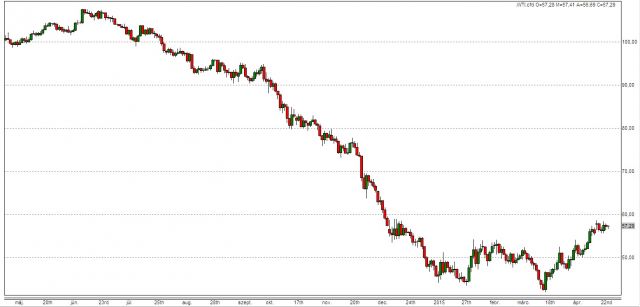

Most pedig pár hónap alatt 45 százalékot emelkedett a Brent olajtípus, 40-et a WTI. Bye-bye defláció. A nagy monetáris könnyítők most azon törik a fejüket, mit csináljanak, ha az olajár emelkedés folytatódik, és egyenesen az inflációs nyomással találják szembe magukat. Elemzők megpróbálják számszerűsíteni az olajár emelkedés hatását az inflációra. A Deutsche Bank szakembere szerint 50 százalékos emelkedés 0,9 százalékot tesz rá az amerikai maginflációra, ami ezzel túl is lépné a FED által ideálisnak tartott 2 százalékos mértéket.

|

| WTI olaj ára az elmúlt egy évben |

Az UBS szakértői szerint 15 dolláros olajár emelkedés 0,6 százalékkal emelné meg az amerikai inflációt, 25 dolláros 1 százalékkal, 35 dolláros pedig 1,4 százalékkal. Európában ugyanezek a becslések: 15 dolláros emelkedés 0,5 százalékkal tolja meg az inflációt, 25 dolláros 0,8 százalékkal, 35 dolláros pedig 1,1 százalékkal. Az európai hatás tehát kissé mérsékeltebb.

Jegybanki reakciók

Ez önmagában az EKB-t nem tántorítja el attól, hogy végigvigye a jövő szeptemberig tervezett eszközvásárlási programot, miután az infláció így sem valószínű, hogy átlépné a hosszú távú célként kezelt 2 százalékos mértéket. Viszont a várakozások abba az irányba fognak mozdulni, hogy nem hosszabbítják meg a programot, sőt, hogy valamikor belátható időn belül akár még Európában is lehet kamatemelés.

Amerikában már más a helyzet. A piac szüntelenül azon spekulál, mikor jöhet az első kamatemelés, és hogy ez egy lassú, vagy egy markáns kamatemelési ciklus kezdete lesz. A fokozott deflációs várakozások alatt jövő évre tolódott az első kamatemelés várt időpontja, így viszont könnyen visszatérhet az idei évre, akár az év közepére. Egy ténylegesen elinduló amerikai kamatemelési ciklus pedig már komoly hatással lehet a piacokra is, hisz mégiscsak az amerikai tőke mozgása a legdöntőbb, mondhatni ő fújják a passzátszelet.

Nem eszik olyan forrón a kását

Az olajár maga pedig azért emelkedik, mert sokan várták az esését, vételeiket elhalasztották (majd szaladtak az ár után), sőt shortolták (az esésén akartak nyerni). A deflációs félelmek eltűnése, sőt a megjelenő inflációs félelmek arra utalnak, hogy ez a hozzáállás kezd megváltozni. Kevesebben várnak már esését, többen emelkedést az olajban. Ez viszont önmagában megakaszthatja az emelkedő trendet, mivel alapvetően olaj túlkínálat van. Így ha eltűnnek a shortosok és a lemaradt vevők, pontosabban megvettek mindent, amit kellett, akár még visszaesés is bekövetkezhet. Akkora talán nem, hogy újra deflációt kiáltsanak, és 20 dolláros árat várjanak. Így kialakulhat egy olyan nyugalmi helyzet, amikor a várt inflációs szintek egészségesek lesznek, közel a jegybanki célokhoz.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.