PB: Mióta foglalkozik a Bitcoinnal?

BT: 2011 óta.

PB: Miért kezdett el vele foglalkozni?

BT: Világéletemben a pénzügy és az informatika határmezsgyéjén mozogtam, tehát előbb-utóbb bele kellett ütköznöm. Inkább azt szégyellem, hogy ez csak 2011-ben történt meg és nem hamarabb.

PB: Hány bitcoin-tulajdonos lehet a nagyvilágban?

BT: Az aktív node-ok (csomópontok – a szerk.) száma mintegy 240-250 ezer volt nemrég, de ennek tíz- vagy százszorosa lehet az egyéb alkalmazások száma, mint amelyeket például mobiltelefonokra telepítettek. Ennek alapján nagyságrendileg kettő és húszmillió körülire becsülném azoknak az embereknek a számát, akik bitcoint használtak már, vagy akiknek most is van.

PB: A Bitcoinnak rengeteg nemzetközi szakirodalma van, beszélgessünk inkább a magyar vonatkozásokról, azokról alig találni információt.

BT: Inkább azt mondanám, hogy nagyon nincs szakirodalma ennek, az, ami az újságokban megjelenik, annak a döntő többsége butaság. Egymást ismétlik, szakmailag helytelenek, szakirodalomnak semmiképpen nem nevezném. Magáról a Bitcoinról egyébként is nagyon kevés hiteles dokumentáció létezik, aki ezt kifejlesztette, az is a kód által definiálta az egészet. Az eredeti „white paper” is csak egy nagyon nagyvonalú leírás.

PB: Hány magyar szakember - programozó, vállalkozó - foglalkozik hivatásszerűen, komolyabban a Bitcoinnal?

BT: Egy olyan cégről vagy kisebb csoportról tudok még az én cégemen kívül, amelyik komolyabban játszik vele, de hogy meddig jutottak, azt nem tudom. De nagyon nagy az érdeklődés, a legutóbbi fejlesztői konferencián hetekkel előre minden hely betelt.

PB: Van már magyar bitcoin-milliárdos?

BT: Talán, de én biztosan nem vagyok az. Ahhoz, hogy az ember forintban bitcoinmilliárdos legyen, az azt jelentené hogy, számoljunk csak… mintegy 4500 bitcoinja kell legyen. (Egy bitcoin árfolyama az interjú készítésekor 1000 dollár közelében ingadozott, egy dollár 220 forint közelében járt – a szerk.)

A legnagyobb ismert külföldi bitcoin-tulajdonosoknak nagyságrendileg néhány százezer darab van. Az 50 legnagyobb tulajdonos listáján pedig olyanok is szerepelnek még, akiknek néhány tízezer van. Magyarországon nem hiszem, hogy valaki elérte volna a 4500-at, de hát ez nem igazán lehet tudni. Én biztosan nem értem el. De ahogy az elmúlt másfél hónapban megtízszereződött a bitcon értéke, ugyanígy tizedére is visszaeshet.

PB: Bármely magyar hatóság – például PSZÁF, MNB, adóhivatal – bármely összefüggésben foglalkozott-e már a Bitcoinnal tudomása szerint? (A Bitcoin nagy betűvel a fizetési rendszert, kis betűvel a pénznemet jelöli – a szerk.)

BT: Önszántukból nem, de én már nagyon sok helyen jártam, az MNB-nél, a PSZÁF-nál, az NGM-nél, helyettes államtitkári szinten is tárgyaltunk velük többször. Kértem állásfoglalást, egyelőre sajnos nem kaptam választ.

PB: A bitcoin használata Magyarországon vajon legális?

BT: Persze hogy legális, nem élünk diktatúrában, ahol nem lenne legális, ami nincs direkt megengedve. A bitcoin talán nem is olyan nagy kivétel ebből a szempontból, valójában nagyon sok féle elektronikus fizetőeszköz van, például a különböző áruházláncok, benzinkutak hűségpontjai.

Az igazi probléma az, hogy a bitcoinban szerzett bevételeket nem tudjuk, hogyan kéne elszámolni, elkönyvelni. Mivel nem deviza, nincsen rá az MNB-nek középárfolyama, nem világos, hogy ez egy fizetőeszköz-e, vagy nem, ezért egy könyvelőnek fogalma sincsen, hogy mit csináljon vele. Az biztos, hogy nem illegális, csak a hatóságok foglalkozhatnának már azzal, hogy hogyan kellene lekönyvelni.

PB: Akkor hogyan csinálják? Ha eladják a bitcoint, és hivatalos pénzt kapnak érte, akkor talán el lehet könyvelni.

BT: Én a magam részéről írok számlákat. Van több olyan szerződésem is, amelyben bitcoinnal fizetnek, de úgy írom a számlákat, hogy amikor a bitcoint megkapom, abban a pillanatban eladom a tőzsdén, és annak az eladási árfolyamáért kiállítom a számlát. Másképp nem tudom lekönyvelni.

PB: Nagyon nagy árkülönbséget jelenthet, hogy szerdán adom el, vagy csütörtökön, az árfolyam nagyon ingadozik.

BT: Ez ugyanúgy igaz arra is, ha dollárban származik a bevételem.

PB: A bitcoin 20-30 százalékot is emelkedik vagy esik néha egyetlen napon, a dollár azért ennyit nem.

BT: Igen, de ez egy nagyon szenzációhajhász hozzáállás, mintha az lenne a legfontosabb, hogy mit csinál az árfolyam. Ez egy forradalmian új technológia, amely megváltoztatja a világot. Ehelyett minden újságíró arra fókuszál, hogy merre megy az árfolyam, elvész a dolog lényege.

PB: Elnézést kérek az újságírók nevében, igyekszem a háttérben levő folyamatokról is kérdezni. Vannak már olyan magyar cégek, amelyek áruk vagy szolgáltatások ellenértékeként elfogadják a bitcoint?

BT: Az én cégem már elfogadja, csak átváltja.

PB: És olyanok, amelyek csak ezért cserébe árusítanak? Ha van ilyen, a NAV rájön-e valaha is, hogy ilyen bevétele származott?

BT: Nem tudom. De feltételezem, hogy van egy nagy szürkegazdaság az egész mögött.

PB: Van-e bármely cég, az Önét is beleértve, amely bitcoinban fizetést vagy prémiumot fizet?

BT: Ugyanaz a probléma, ha ezt megcsinálnám, lehet, hogy rám szállna a NAV. Egyébként nem arról van szó, hogy a bitcoin adózik vagy nem adózik, hanem az emberek adóznak.

PB: Németországban, főleg Berlinben úgy tudom, komoly népszerűségre tett szert a bitcoin. Ott fizetnek vajon adót az ezt elfogadó cégek?

BT: Németországban egy különleges helyzet van, ez az első olyan állam, amely vette magának a fáradságot és a bátorságot, hogy egy szabályozást kiadjon azzal kapcsolatban, mit lehet csinálni a bitcoinnal. Ez az, amit Magyarországon is el szerettem volna érni, nem is kértem többet, mint hogy ugyanezt a szabályozást bocsássák ki.

Egyszerűen csak fogadják el, hogy a bitcoin egy fizetőeszköz, állapítsák meg, hogy a bitcoinban történő fizetés önmagában nem ÁFA-köteles, tehát nem egy áruszállításról, hanem egy fizetésről van szó. És állapítsák meg, hogy teljesen normálisan alkalmazandók rá az adójogszabályok.

Ez Németországban megtörtént, és ezért néz úgy ki, mintha Németországban lenne pillanatnyilag az egész világon a legstabilabb szabályozása a Bitcoinnak. Úgyhogy nem csoda, ha Berlinben annyira népszerű. Nincs is semmi problémájuk az elfogadó kávézóknak, mert teljesen világosak a szabályok.---- Egy bitcoinos fizetés Budapesten ----

PB: Nálunk is fogadnának el kávézók, más vállalkozók bitcoint?

BT: Magyarországon is elindulhatna egy ilyen szolgáltatás azonnal, kész a szoftverem hozzá, de nem indítom el, mert még nincs hozzá jogbiztonság. Sokan szívesen fogadnának el bitcoint, mert egy egyszerű fizetőeszköz, mert talán olyan új ügyfeleket hozna be, akiket ez érdekel.

Nemrég járt nálam egy fogorvos, akinek egy nagy rendelője van, talán az egyik legnagyobb Budapesten, és azt mondta, szeretnének elfogadni bitcoint, mert úgy gondolják, hogy az új ügyfeleket hozna be. Az ügyfeleik döntő többsége ugyanis külföldi, sokan már ismerik, és ez egy jó reklám lenne.

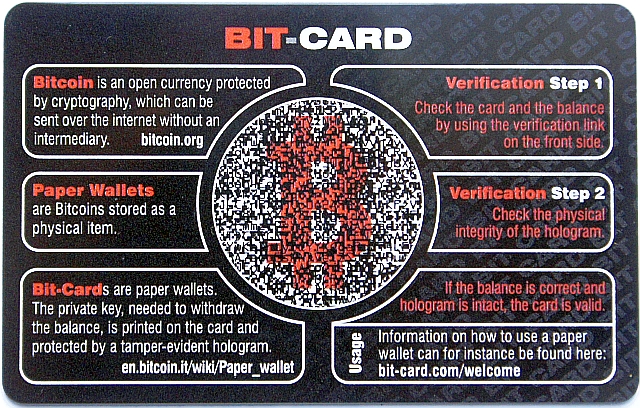

De mutatok egy tranzakciót, ez a kártya itt egy bitcoin wallet, olyan, mint egy persely. Ha ki akarom venni belőle a pénzt, akkor az ehhez szükséges kód itt van középen a hologram alatt, csak le kell kaparnom a hologramot, és ezzel feltöröm a malacperselyt.

Az egyik felén egy ellenőrző kód van, aki gyártotta, az rakta rá. A másik oldalon pedig egy bitcoin-cím van. Ha erre fizetni akarok, akkor a mobiltelefonommal csak beszkennelem a kódot, és néhány gombnyomással utaltam is, így ni, ennyi, ott is van.

Ugyanez működne visszafelé is. Tehát ha egy ilyen úgynevezett cold storage-ből szeretném kifizetni a pénzt, akkor csak le kellene kaparni a matricát, beszkennelni a titkos kódot, és visszaszívná, azaz fordított irányba hajtaná végre a tranzakciót, a kártyáról a mobilba.

|

| Hazai fejlesztésű bitcoin-alkalmazás mobiltelefonra |

PB: Adja magát a kérdés, miben különbözik ez a meglévő bankkártyás, mobiltelefonos rendszerektől?

BT: Az alapvető nagy különbség az, hogy ez a fizetés kettőnk között történik, tehát itt nincsen közvetítő. Ez nem egy bankkártya, elvileg semmi közöm nem lesz hozzá, ha kiadom a kezemből, sem én, sem a cégem nem kezeli a rajta levő pénzt. Egymás közötti direkt tranzakció volt. A Bitcoin-hálózat közös emlékezetében most ott van, hogy erre a címre átkerült a pénz, és ennyi. (A tranzakció utólag a blockchain.info oldalon azóta is percre pontosan nyomon követhető, csak a nyilvános kulcs kell hozzá – a szerk.)

Az igazán nagy előnye a bankkártyás fizetésekkel szemben, ha fogyasztói oldalról nézem, hogy nem adok át személyes információkat. Mindig azon lovagolnak, milyen disznó dolog az anonimitás, de a másik oldalról az anonimitás alapvető emberi jog is. Ha én most fizetek egy kávét, akkor jogom van eldönteni, hogy most mindenkinek tudnia kell, hogy vettem egy kávét, nem? Vagy ha éppen kifizettem valamit, amire nem vagyok büszke? Az én jogom, hogy át akarom-e adni ezt az információt másoknak, vagy sem.

Egy bankkártyás fizetés esetén ez a jog sérül. Ami még nagyobb baj, hogy sérül a biztonság is. Nevetséges dolog, hogy fogok egy bankkártyát, és leírom róla az adatot, ami itt van, meg ami itt van, és máris hozzáférhetek a számlámhoz. Ez egy kőkorszaki metódus, csak mindenféle varázslatokkal próbálják elhitetni az emberekkel, hogy ez biztonságos. Az ilyen hitelkártyák tárolása iszonyatosan veszélyes dolog. Tavaly 13 milliárd dollárt loptak el a világon hitelkártya-csalásokkal. (A drágább bankkártyák pótlása elvesztés, sérülés esetén még akkor is több mint tízezer forint, ha nem történt velük illetéktelen tranzakció – a szerk.)

PB: És a kártyaelfogadóknak jó a bitcoin?

BT: A bitcoin tehát megadja az anonimitást a fogyasztói oldalon, és sokkal nagyobb biztonságot ad, mint a bankkártyák. Az elfogadói oldalon pedig az a különbség, hogy a hitelkártya-feldolgozók és a bankok kapják a bevétel 3-5 százalékát. Ezt pedig végső soron az árakon keresztül a fogyasztók fizetik meg.

Nagyobb értékű dolgoknál még egy probléma van, bankkártyás fizetésnél nem az eladó és a vevő között jön létre a szerződés, hanem a kártyaszolgáltató, illetve az eladó és az ő kártyaszolgáltatója között. Ezért bármilyen vitája van az ügyfélnek az eladóval, odamehet a kártyaszolgáltatóhoz, és visszakövetelheti a pénzét, az pedig ráterheli az eladóra, és visszaadja az összeget a vevőnek. Mindez óriási költség az eladó részére, és óriási jogbizonytalanságot jelent.

PB: Ha viszont bitcoinnal fizetnek, ami visszavonhatatlan tranzakciót jelent, akkor a vevőnél van a kockázat. Hiszen ha már átutalta a bitcoinját, és mégsem azt kapja, amit kért, akkor tehetetlen.

BT: Ez nem igaz így általánosságban. Alapvetően igaz az, hogy a bitcoinos tranzakciók megfordíthatatlanok, ez az egyik legfontosabb tulajdonságuk. De ez nem egy második Second Life-dollár, hanem egy forradalmian új technológia, ahol például azt is meg lehet csinálni, hogy egy fizetés csak akkor aktiválódjon, ha három emberből kettő egyetért a megvalósulásával.

Meg lehet csinálni azt is, hogy amit kifizetek, az megérkezik egy számlára, és onnét sem én nem tudom felvenni, sem pedig az eladó, amíg egy harmadik személy el nem dönti, ki kapja meg. Mindezt a Bitcoin-rendszeren belül meg lehet oldani mindenféle köztes szolgáltató nélkül. A Bitcoin technikai lehetőségei messze tovább mennek annál, mint egy szimpla technikai átutalás.---- Szaporodó bitcoin-klónok ----

PB: Nemrég volt hír a Silk Road nevű illegális piactér bezárása, ahol bitcoinért lehetett kapni tiltott árukat. Mekkora lehet a hasonló illegális tevékenységek aránya, jelentősége a bitcoin forgalmából?

BT: A Silk Road bezárása nagyon jól mutatja, hogy nem jelentős, attól, hogy azt bezárták, gyakorlatilag nem lehetett észrevenni a bitcoin-forgalom csökkenését.

PB: A MtGox japán bitcoin-tőzsde megszűnik, vagy megmarad? Ha megszűnik, annak milyen következményei lesznek?

BT: A MtGox egy nagyon furcsa hely, nem ajánlanám senkinek, hogy ott kereskedjen.

PB: Nyilván nem normális, hogy két tőzsde árai között tíz százalékos különbség legyen, mint most, egészséges piacon ezt azonnal learbitrálják.

BT: Igen, egyértelműen nem stimmel ott valami.

PB: A BTC China árai dollárra átszámolva viszont szintén magasabbak a többinél, inkább a MtGox-éhoz hasonlítanak.

BT: Az azért van, mert a kínai tőzsde egy zárt világban működik. Kínából, Kínába nem lehet csak úgy kiutalni, beutalni a pénzt, azért szakadnak el a többitől az árak.

PB: A különböző bitcoin-alternatíváknak, más néven altcoinoknak - litecoin, feathercoin, ppcoin és a többi - vajon van esélyük? Akár önállóan, vagy esetleg a bitcoin kiegészítőjeként?

BT: A legtöbb ilyen alternatíva csak nagyon minimálisan különbözik a bitcointól, a motivációjuk legtöbbször csak az, hogy „én is megpróbálok első lenni, és akkor majd én is jól meggazdagodom, mint Satoshi”. (Satoshi Nakamoto a Bitcoin feltalálójának álneve – a szerk.) Eddig egyetlen olyan alternatívát nem láttam, amelyiknél komoly technikai okok szóltak volna amellett, hogy létre kell hozni.

Még a közülük legismertebbnél, a litecoinnál is mindkét érv eléggé defektes, amelyekkel indokolják a létrehozását. Az egyik, hogy gyorsabban keletkeznek az új blokkok a bányászatnál, a másik, hogy normál személyi számítógépekkel is lehet bányászni. A gyorsabb blokkelőállítas előnytelen lesz a hálózat növekedésekor, a személyi számítógépekkel való bányászat pedig a botneteknek kedvez. (A botnet zombi számítógépek hálózata, azaz olyan számítógépeké, amelyeket különböző vírusokkal vagy trójai szoftverekkel irányítása alá vesz egy rosszindulatú behatoló, cracker vagy hacker – a szerk.)

PB: Vannak különböző kalkulációk, amelyek szerint a bitcoin, ha így vagy úgy elterjedne a hétköznapi élet minden területén, akkor ennyit meg annyit érne. Ha például csak a világ aranymennyiségének öt százaléka helyett vásárolnák, máris 38 ezer dollár lenne egy darab ára. Elterjedhet ennyire?

BT: Nem, nem a bitcoin nem lesz az egyetlen világpénz, de véleményem szerint valóban az arany szerepét fogja betölteni. Ahogy a végleges elszámolás eszközéül ma az arany szolgál, ebben a digitális világban a végleges elszámolás nagy összegekben bitcoinban történhet majd. Nem fogja eltüntetni az összes többi devizát, de ez lesz a digitális arany. Lehet, hogy soha nem lesz akkora horribilis értéke, mint amit most egyesek kiszámolnak, de akkora értéke lehet, amely elég, hogy ezt a szerepet el tudja játszani.

PB: Akkor miért használják sokan mikrofizetésekre is?

BT: Szerintem az egy tévút, a bitcoin jelenlegi formájában mikrofizetésekre nem alkalmas.

PB: És a litecoin például?

BT: Nem, attól hogy az olcsóbb, attól még a technológia nem különbözik. A mikrofizetéseket szerintem más technológiával kell megoldani, én is dolgozom azon, hogy milyennel.---- Mi jöhet a bankok után? ----

PB: Ha egy bankszámlám van, arra pénzt rakok, akkor azt a pénzt a bank továbbhitelezheti, a sajátjaként rendelkezik vele, bekerül a mérlegébe. Ha a bankok úgy fogadnának be pénzt egy folyószámlára, hogy nem a sajátjaként rendelkeznének vele, csak egyfajta letétben lenne az a pénz, akkor azt elvileg bármikor, éjszaka is tovább lehetne utalni, a banknak sem kéne óránként vizsgálnia a tőkemegfelelését… Tehát a pénz hasonlóan mozoghatna, mint a bitcoin.

BT: Akkor elárulom, hogy pontosan ebbe az irányba megyek, ilyesmi lenne a következő termék, amivel kijövök, talán még az idén, vagy januárban. Ez egy olyan tőzsde lenne, amely kívülről auditálható, a világ első ilyen tőzsdéje. Pontosan ezt oldaná meg, hogy az ügyfelek befizetett pénze egy szegregált, kívülről látható, monitorolható, auditálható számlán lenne, amely csak az övé. Csakis akkor történhet rajta tranzakció, amikor a tulajdonos egy megbízása végrehajtódik.

PB: Az ügyfél ma is bármikor megnézheti, mi van a bankszámláján, különböző internetes rendszereken keresztül.

BT: Na nem, ezen mindjárt elnevetem magam. Olyankor az ügyfél csak elhiszi a banknak, hogy kapott egy darab papírt. Attól, hogy az interneten keresztül látott egy weblapot, attól tényleg látta a számláját? Dehogy. Én egy olyan rendszert csinálok, ahol egy külső eszközzel a bitcoin-rendszer közös emlékezetében levő számlákat bármikor ellenőrizni tudom, hogy a pénz még tényleg ott van. Óriási különbség.

PB: Nem lehet, hogy a bankok fognak alkalmazkodni a bitcoin által jelentett kihívásokhoz, és megvalósítják annak előnyeit, például bevezetik a 24 órán keresztüli azonnali internetes átutalások rendszerét?

BT: Nem, a bankok nem fognak alkalmazkodni, a bankok, azok el lesznek söpörve.

PB: Hát ez jól nézne ki cikkcímnek…

BT: Épp eleget dolgoztam bankokban, befektetési bankokban Németországban, és tudom, hogy mennyire képtelenek valódi innovációra. A változás, az kívülről fog hozzájuk érkezni.

PB: Az utóbbi félezer évet azért eléggé szépen túlélték, sőt már a Római Birodalomban is voltak előzményeik.

BT: Nem azt mondtam, hogy a banki funkciók fognak eltűnni. Azok a bankok, amelyeket Ön most ismer, ebben a formában alkalmazkodás-képtelenek, őket el fogják söpörni. Ehelyett fel fog állni egy új generációja a pénzintézeteknek, amelyek a másik irányból indulnak el. A technológia fogja mozgatni a bankot, és nem fordítva.

Nem régi gondolkodású bankárok vesznek fel egy-két programozót, hogy elvégeztessenek velük egy-két feladatot, hanem olyan informatikusok, akik értenek ahhoz, hogy hogyan kell a digitális világban egy pénzrendszert kiépíteni, fognak felvenni majd néhány bankárt is, amennyire szükség van, a többit meg felejtsük el.

PB: A Gresham-törvény szerint a rossz pénz kiszorítja a jó pénzt a forgalomból, aminek ugyanis magasabb az értéke, azt állandóan félreteszik, kincsképző eszköz lesz, a rosszat meg kiadják a kezükből, az forog. És a bitcoinnál?

BT: Ez érdekes feltevés, ezért is mondtam, hogy nem lesz a mikrofizetések eszköze, mert a bitcoin ehhez túl jó. Ami az egész világon alkalmas arra, hogy megállapítsam vele a vagyonom értékét, az túl értékes ahhoz, hogy kávét fizessek vele. Át fogja venni az arany szerepét, és a közönséges fizetésekből ki fog szorulni. A közönséges fizetésekre valami mást fognak használni, lehet, hogy litecoint, lehet, hogy valami mást, az a lényeg, hogy más lesz a pénzügyi rendszer, nem olyan, mint a mostani.

PB: A defláció – az árak csökkenése, a pénz felértékelődése – a válságok miatt a közgazdászok réme, most például Japánban próbálnak kétségbeesetten inflációt generálni. Nem lehet, hogy a bitcoin, amelyben korlátos mennyisége miatt szinte kódolva van a defláció, elterjedése esetén gazdasági válságot fog okozni? Senki sem akarja majd kiadni, mert nő az ára, ezért leállhat a fogyasztás és a termelés.

BT: Erre azt tudom mondani, hogy az inflációt már kipróbáltuk, nem működött, most itt az ideje kipróbálni valami mást. Egyre több és több pénzt nyomtattak a válság kezelésére, de nem igazán használt. Nem tudom, hogy helyes-e, de azt tudom, hogy ez egy másik megoldás az aktuálishoz képest.

PB: Mit csinál, és hány dolgozót foglalkoztat cége, a Bits of Proof?

BT: Hárman vagyunk, ketten programozunk, egy pedig marketinges. Informatikai fejlesztő vállalkozásként a Bits of Proof termékei Bitcoin-alapú technológiai megoldásokat kínálnak, kereskedelmi és pénzügyi tranzakciók lebonyolítására. Ügyfeleink közé tartoznak web-shopok, valamint a BXB berlini bitcoin-tőzsde.

PB: Hogyan látja a Bitcoin-világot, a saját cégét tíz év múlva? Mi lenne az optimista és a pesszimista verzió?

BT: Tíz év az borzasztó hosszú idő…

PB: Akkor legyen öt év.

BT: Az is túl hosszú. De egy év múlva már szerintem komoly intézményi befektetők lesznek ebben a cégben, egy-két tradicionális pénzügyi szolgáltató is használni fogja a rendszerünket. Jelenleg még inkább kisebb start-upoknak szállítunk.

PB: A Bitcoin-forradalom a normál értéktőzsdéket is forradalmasítani fogja?

BT: Egyértelműen. A Bitcoin a jéghegynek csak a csúcsa, megindította annak az átgondolását, hogy fel lehet építeni egy pénzügyi rendszert, amelynek az alapja nem a bizalom, hanem a matematika. Ahol nem azért bízom a bankárokban, mert drága öltönyük van, hanem mert matematikailag ellenőrizhető, amit csinálnak.

PB: Tehát mert esélyük sincs engem átverni?

BT: Igen. Ez egy forradalmi átgondolása a dolgoknak, és amely intézményeknek ezzel sikerül lépést tartani, azok fenn fognak maradni, a többieket a változás el fogja söpörni.

PB: Tegyük fel, hogy a bankárokban nem bízhatok, de a technikában mennyire bízhatok? A Bitcoinnak is vannak veszélyei, elveszítem a számlám titkos kulcsát, hackertámadások vannak, mikor lesz ez a technológia biztonságos?

BT: Ezen is dolgozunk, ez egy másik projektünk. Ezek mind kezdeti problémák, meg fognak oldódni. Van egy ígéretes projektje például egy cseh barátomnak, aki kifejlesztett egy készüléket, amely tárolja a titkos kulcsot, és egy web-browserrel működik együtt.

PB: És ha ez elvész, vagy ellopják?

BT: Ezt megint lehet kombinálni olyan aláírási elvekkel, amelyeket említettem, például hogy az ügyfélnek és az adminisztrátornak együtt kell aláírni egy tranzakciót. Ilyenkor a biztonság már nagyságrendekkel afelett van, amit a pénzügyi rendszer megoldásai most kínálnak

PB: A nyolcvan éves nagymamám, aki még soha nem kapcsolt be számítógépet, fog tudni bitcoinnal fizetni?

BT: Lehet, hogy azzal fog fizetni, de nem fog tudni róla. Az emberek döntő többsége most sem érti, hogy működik a bankrendszer, mégis tudja használni.

PB: És hogyan néz ki az említett pesszimista verzió néhány év múlva?

BT: A pesszimista verzió szerint a cégem nem létezik, mert valamit elszúrtam, de egy biztos, hogy a jövő nem úgy lesz, ahogy most van. Aki azt hiszi, hogy a Bitcoin csak egy lufi, ami kipukkad, és aztán minden visszatér a régi kerékvágásba, az óriásit téved. Itt most valami történt, ami egészen biztosan nem hagyja a pénzügyi rendszert úgy, ahogy most van.

Még a legpesszimistább elképzeléseim szerint is valamilyen kriptográfiai alapú rendszer lép a jelenlegi helyébe, és a mostani nevetséges fizetési rendszer a dombornyomott kártyákkal el fog tűnni. Nem elegendö innováció az, hogy a kártyát nem egy résbe kell betolni, hanem a pénztárgéphez kell érinteni, ehelyett a pénztárgépnek és a mögöttes elavult rendszernek kell eltűnni. A múltkor például bitcoint akartam eladni, az elküldése egy külföldi bitcoin-tőzsdének volt talán két perc, amíg lebonyolítottam az üzletet, másik fél perc. Amíg megérkezett Magyarországra a pénz, az viszont egy egész hétbe került. A bankok kőkorszaki szinten működnek.

PB: Jött a rádió, és az újságok halálát jósolták. Jött a televízió, és a rádió halálát jósolták. Jött az internet, és újra a nyomtatott sajtó halálát jósolták… ez utóbbi mondjuk közel áll hozzá.

BT: Lehet, hogy megmarad a régi, de kérdés, mi a dominánsabb. Most is vannak újságok, rádió, de az internet a domináns. Lehet, hogy fennmarad a papíralapú készpénz vagy a bankkártya, de aki ezeket használja, kisebbségbe szorul majd.

A válasz a Közel-Keleten keresendő.

A válasz a Közel-Keleten keresendő.