Carry trade

A magas kamat miatti valutaspekuláció, amit carry trade-nek hívnak, nagyjából a devizapiacok globálissá válása óta igen népszerű spekulációs forma lett, noha az árfolyamkockázat ilyen esetekben mindig fennáll lebegő árfolyamú valuták esetén (sőt kötött árfolyamúaknál is, ha hirtelen elengedik őket). A 90-es években, a Bokros-csomag bevezetése után a forint kínált egy ilyen lehetőséget, ráadásul érdemi kockázat nélkül, hisz csúszó-leértékelést alkalmaztak, tehát minden nap egy picit leértékelték a forintot, de ennek éves szintje sokkal kisebb volt, mint a forintkamat.

A 2008-as válság előtt aztán a svájci frank lett az egyik kedvenc eszköz, miután jóval alacsonyabb volt a kamata, mint az eurónak vagy a dollárnak, nem is beszélve a forintról. A fél világ frankot adott el és más valutákat vett, ezzel gyengítve a frankot. Akik először kezdték, így még árfolyamnyereséget is zsebre vághattak, amíg a gyengülés tartott. Aztán a spekulációba beszállt például a magyar lakosság is lakáshitelek formájában, és mikor a korábbi versenyzők tömegesen zárni kezdték a pozíciókat, elindult a frank felfelé. Utána ráadásul menekülővaluta is lett belőle, és az égbe szállt, azóta is ott van. Rengetegen buktak nagyon sokat.

Több évtizedes trend

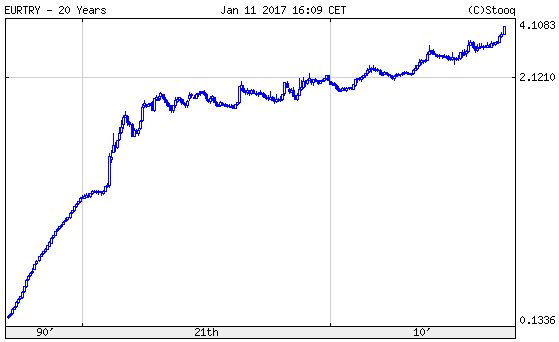

Nos, így volt ijesztő példa, de ennek ellenére sokan belevettek a lírába. Pedig voltak intő jelek: infláció, fizetésimérleg-hiány, sőt, amit kevesen tudnak: a líra közel 100 éves fennállása alatt többnyire gyengült. A fizetőeszközt a fiatal török köztársaság vezette be 1923-ban, lecserélve vele az ottomán birodalom valutáját. Árfolyamát az angol fonthoz és a francia frankhoz kötötték, 1946-ban pedig 2,8 lírában határozták meg a dollárhoz képest. A 60-as években 1 dollár már 9 líra lett, 1980-ban 90, 1988-ban 1300, 1995-ben 45 ezer, 2001-ben pedig 1 millió 650 ezer líra volt. A teljes elinflálódás klasszikus esete.

|

| Euró/török líra, 20 év |

Végül jött a stabilizáció, és 2005-ben 6 nullát levágtak a líráról. Az árfolyam egy darabig stabil volt, ez volt egyébként a török gazdaság fellendülésének legerősebb szakasza. Egy euró nagyjából két lírát ért, ez 2012-ben 2,30 körül alakult, de utána újra erősebben gyengülni kezdett. 2014-ben már 3 líra volt, és amikor visszament 2,80 környékére, a spekulánsok trendfordulót vizionáltak, és tömegessé vált a carry-trade. A következő évben azonban újabb gyengülés jött, ami az elmúlt egy hónapban begyorsult, és immár több mint 4 lírát adnak egy euróért.

Nem csak a spekuláció

A folyamatot részben nyilván a spekulánsok tömeges, kényszerű zárása okozza, hisz óriási veszteségek halmozódtak fel, melyeket limitálni kell, sőt a tőkeáttételes ügyleteknél sokszor elfogy az alapletét, a számla leürül, és a pozíciót automatikusan zárják. Azonban a spekulánsok zárásai önmagában stabil fundamentumok mellett ilyen kiadós esést nem okoznak, hisz ha közben alulértékeltté válik a valuta, felfut az export, és az exportőrök rengeteg lírát vesznek meg, stabilizálva az árfolyamat.

A török makrogazdasági helyzet azonban nem stabil. Az infláció 8,5 százalék, ami 3,5 százalékponttal magasabb, mint a kitűzött jegybanki cél, és elemzők idén 12 százalékosra várják. Ennél nagyobb baj, hogy óriási a fizetési mérleg hiánya: a GDP 5 százalékára rúg. Az ország gazdaságának valutaigénye tehát sokkal magasabb, mint a valutabevétele, és ez már teljes mértékben indokolja az erős leértékelődést, amíg valamelyest helyre nem áll az egyensúly. Mindemellett a vállalatok is erősen el vannak adósodva devizában, a jó években a devizahitelek fűtötték a növekedést. Most nekik is törleszteniük kell, ami komoly devizaigényt jelent. Így a tartós eső trend megszűnése csak akkor várható, ha a török gazdaságot, mindenekelőtt a fizetési mérleget sikerül egyensúlyba hozni.