Az MBH Bank elemzői a szokásos negyedéves Makrogazdasági Kitekintő sajtótájékoztatójukon a hazai gazdaság kilátásait, előrejelzéseik alakulását a külső gazdasági környezet felől közelítve mutatták be kedd délelőtt. Árokszállási Zoltán, a bank Elemzési Centrumának vezetője négy fő indikátort emelt ki a hazánk gazdaságát meghatározó külső tényezők közül. Ezek lehet, hogy nem mindig közismertek, de rámutatnak a mögöttes folyamatokra.

Fotó: MBH Bank

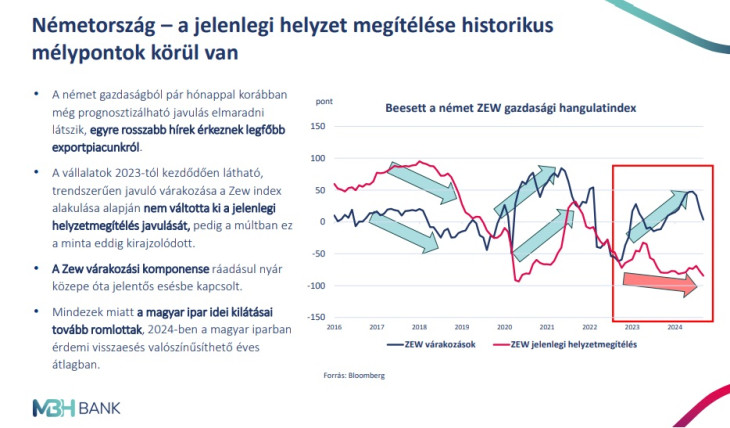

- A német gazdaság jelenlegi helyzetének megítélése borús, és ami új a korábbiakhoz képest, az az, hogy a gazdasági várakozások alakulását már nem követi a valós helyzet fejlődése. Emiatt a korábbi előrejelzéseket is módosítani kellett, és sajnos nem a kedvező irányba.

Fotó: MBH Bank

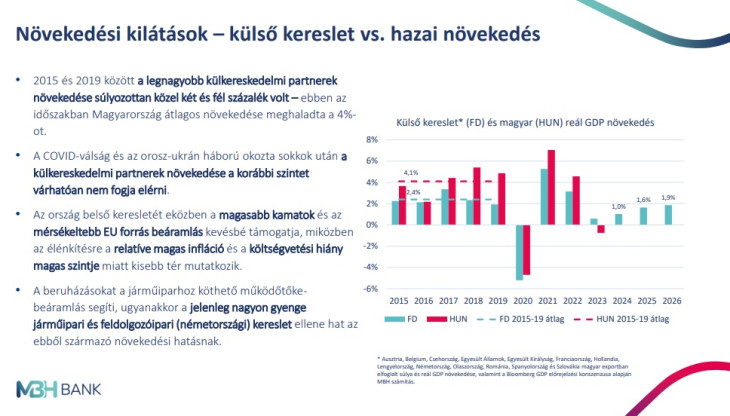

- A magyar gazdaság áruexportjának külső kereslete nem alakul kedvezően, az importáló gazdaságok gyengélkedése miatt.

Fotó: MBH Bank

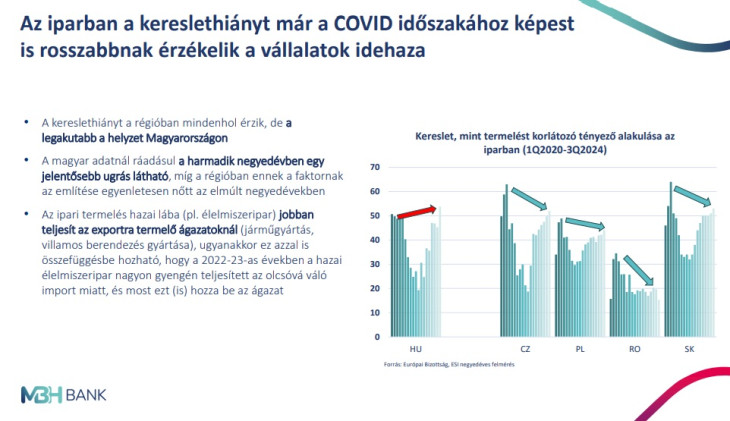

- A magyar vállalatok növekedésést a kereslethiány jelentősen korlátozza, míg régiós versenytársaiknál ez nem így van.

Fotó: MBH Bank

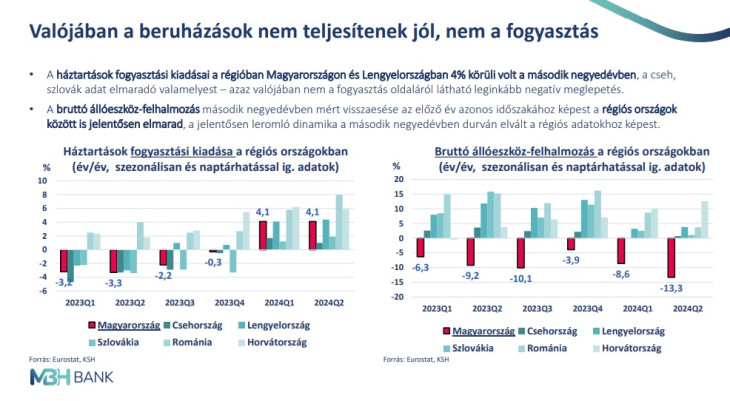

- Valójában a hazai beruházások azok, amelyek nem teljesítenek jól, nem pedig a hazai fogyasztás. Az állami beruházások a tervezett mértékben folynak, ami valójában visszaesett, az a magánberuházás, a bankkal kapcsolatban álló válllalatok tapasztalatai is ezt mutatják - válaszolta a szakértő újságírónk kérdésére.

Fotó: MBH Bank

A bevezető előadásban Balog-Béki Márta szenior tőkepiaci elemző az inflációs kilátásokat vázolta fel, és a Magyar Nemzeti Bank (MNB) várható lépéseit a nemzetközi környezet függvényében.

Fotó: MBH Bank

A bank ismertette friss előrejelzését

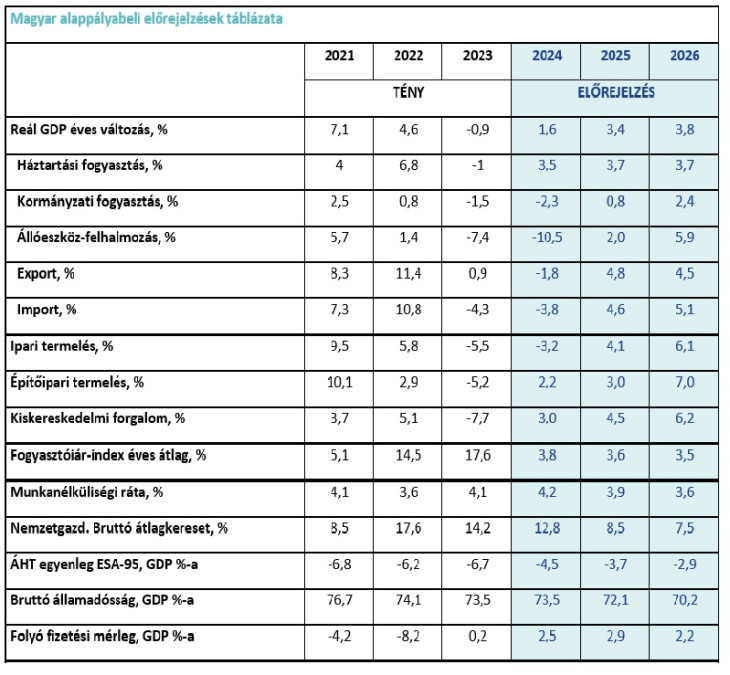

Idén várhatóan 1,6 százalék körül alakul a GDP-növekedés, amit a vártnál gyengébb külső kereslet és a beruházások csökkenése indokol – derült ki az MBH Bank legfrissebb makrogazdasági előrejelzéseket bemutató sajtóeseményén. Az MBH Elemzési Centrum szerint a gazdasági növekedést elsősorban a bővülő hazai fogyasztás, a növekvő reálbérek és az infláció mérséklődése támogatja. A munkanélküliségi ráta 4,2 százalék körül alakulhat 2024-ben, míg az infláció várhatóan idén és jövőre is a célsávon belül, annak felső tartományában marad. A 2025-ös évre 3,4 százalékos GDP-növekedést és kedvezőbb kamatkörnyezetet prognosztizálnak a szakértők, amelyhez már a beruházások szemmel látható élénkülése is hozzájárul.

Fotó: MBH Bank

A fogyasztás húzza, a beruházások fékezik a 2024-es növekedést

Az MBH Bank elemzői a 2024-re vonatkozó GDP-növekedési előrejelzésüket 1,6 százalékra csökkentették, melyet elsősorban a beruházások vártnál nagyobb visszaesése, valamint a külső kereslet gyengülése indokol. A gazdasági növekedés idén főképp a hazai fogyasztás bővülésének, a reálbérek emelkedésének, a mérsékelten növekvő foglalkoztatásnak és az infláció csökkenésének köszönhető. A nettó export is kedvezően hathat a GDP változására, mivel bár az export és az import egyaránt csökken, a behozatal nagyobb mértékű visszaesése miatt a külkereskedelmi mérleg tovább javul. A 2025-ös évre az ideinél magasabb, 3,4 százalékos gazdasági növekedést prognosztizálnak az elemzők, ugyanakkor az ezzel kapcsolatos várakozásukat is lefelé korrigálták.

„Az ipari exporttermékek gyengülő kereslete miatt a hazai ipari termelés a vártnál lassabban bővül, ugyanakkor a megtakarítások fokozatos visszaépülésével a háztartások fogyasztásának élénkülése folytatódhat, ami a kiskereskedelmi forgalom vártnál magasabb, 4,1 százalékos növekedését eredményezi. Jó hír továbbá, hogy a beruházások – részben az egyre kedvezőbbé váló kamatkörnyezet miatt – várhatóan jövőre már nem fogják vissza a növekedést. Az ország exportpiaci részesedése is emelkedhet az elmúlt években elindított autóipari beruházások gyártási fázisba állásának köszönhetően” – mutatott rá Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója.

Az elemzők 2026-ra vonatkozóan is inkább bizakodóak, a GDP 3,8 százalékos növekedését vetítik előre, amelyben már a közösségi fogyasztás és a beruházások jelentős élénkülése is érezteti hatását.

Továbbra is feszes munkaerőpiaci kilátásokkal számolhatunk

A munkaerőpiac elmúlt egy évben látott oldódása mellett, az elemzők szerint a teljes foglalkoztatottság állapota továbbra is elérhető közelségben van. A munkanélküliségi adatok a június-augusztus közötti időszakban enyhe emelkedést mutattak, a ráta 4,2-rőll 4,3 százalékra nőtt, amely 0,2 százalékponttal magasabb az egy évvel korábbi értéknél. Abban az esetben, ha a gazdasági teljesítmény javulni tud a harmadik negyedévben, a munkanélküliségi ráta valamelyest mérséklődhet, így éves átlagban elérheti a 4,2 százalékos szintet.

Összességében továbbra is viszonylag feszes munkaerőpiacra van kilátás, ami a bérnövekedésre is nyomást gyakorol. A bérdinamika vélhetően továbbra is jelentősen meg fogja haladni a következő hónapok inflációs adatait, így a háztartások számára az elkölthető jövedelem tovább növekedhet az év hátralévő részében.

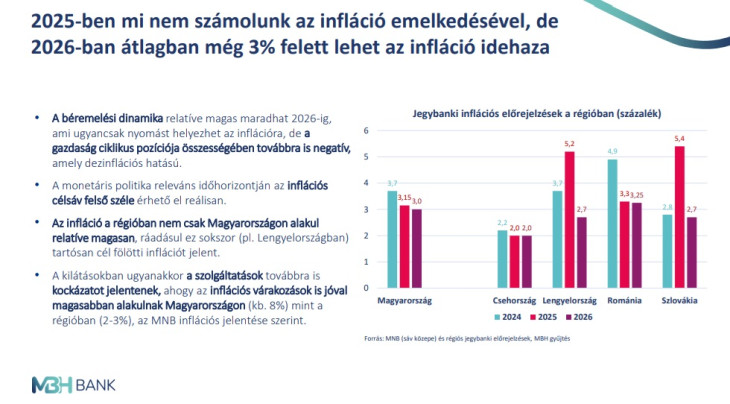

A toleranciasávon belül maradhat jövőre az infláció

Az infláció – a júliusi kiugrását követően – augusztusban és szeptemberben a jegybanki toleranciasávon (2-4 százalék) belül maradt, sőt szeptemberben, 2021 januárja óta először, ismét elérte a jegybanki célértéket, azaz a 3 százalékot. A dezinflációt segítette az üzemanyagárak csökkenése, valamint, hogy a szolgáltatások árai is mérséklődtek havi összevetésben, ami hosszú idő után először hozott árcsökkenést ebben a szegmensben. Bár szeptemberben a szolgáltatások előző év azonos időszakához mért drágulása 9,5-ről 8,4 százalékra csökkent – ez a szint még mindig igen magasnak tekinthető.

„Az idei év végén várhatóan ismét emelkedik az infláció, elsősorban az alacsony bázis miatt, így az éves átlagos infláció 3,8 százalékot tehet ki. Jövőre a béremelkedés növelheti a belső keresletet, ami felfelé nyomja az inflációt, ugyanakkor a gazdaság ciklikus folyamatai ez ellen hatnak, így az áremelkedés várhatóan a toleranciasávon belül marad” – mondta el Balog-Béki Márta, az MBH Bank szenior tőkepiaci elemzője.

2025-re az inflációs várakozásukat az elemzők enyhén felfelé, 3,6 százalékra módosították. A jegybanki 3 százalékos inflációs cél fenntartható elérését inkább 2026-ra várják az MBH Bank elemzői, de az éves átlagos infláció ekkor is meghaladhatja a 3 százalékot.

Jövőre is folytatódhat a kamatcsökkentés

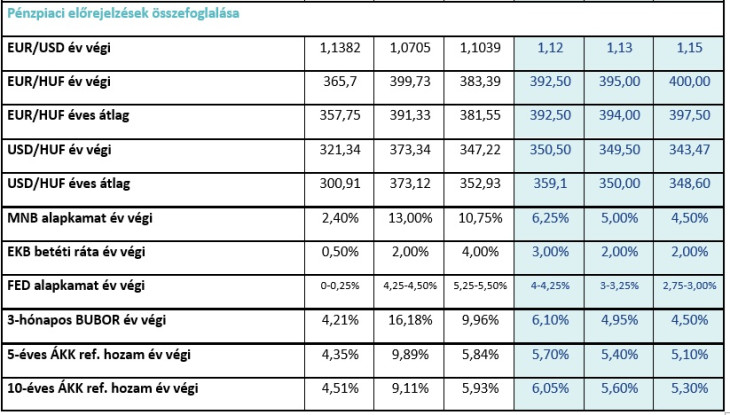

„A Monetáris Tanács a júniustól kezdődő időszakban a kamattartás vagy a kismértékű kamatcsökkentés mellett köteleződött el: júliusban 25 bázisponttal csökkentett, majd augusztusban kivárt, szeptemberben pedig ismét enyhe vágást hajtott végre” – idézte fel Balog-Béki Márta. A hitelintézet szenior tőkepiaci elemzője szerint a következő hónapokban az alapkamatot a jelenlegi, 6,50 százalékos szintről tovább lehet csökkenteni, melyhez a nemzetközi kamatkörnyezet is kedvező feltételeket teremt. Mindezeknek köszönhetően, előreláthatólag 2024 végéig az MNB 6,25 százalékra vágja az irányadó kamatszintet.

A jövő évben várhatóan folytatódhat a kamatcsökkentésre vonatkozó törekvések: 2025 végére 5 százalékra mérséklődhet az irányadó hazai ráta. Ezt követően, 2026-ban viszont már legfeljebb kismértékű további kamatcsökkentés valószínűsíthető.

Fotó: MBH Bank

Kismértékű gyengülés várható az euróval szemben éves átlagban

Az MBH Bank elemzői az euró-forint keresztárfolyamra vonatkozó várakozásukat a korábbi előrejelzésükhöz képest megemelték. Az idei év végére, a júliusi prognózis alapján, 392,5 forintos euróárfolyamot vártak a szakértők, míg 2025 végére 390 forintot vetítettek előre. Az új, pontszerű előrejelzés alapján 2024 végén az árfolyam továbbra is 392,5 forint marad, azonban 2025 végére már 395 forintra emelkedhet. Ez jövőre éves átlagban kismértékű nominális forintgyengülést jelenthet a 2024-es szinthez képest.

„Októberben a forint árfolyama az euróval szemben átlépte a 400 forintos szintet, de további drámai gyengülés nem valószínű. A fundamentális tényezők, mint a folyó fizetési mérleg többlete és az amerikai kamatcsökkentés erősítőleg hatnak a forintra, ugyanakkor az infláció alakulása nem enged teret a piac által vártnál sokkal gyorsabb kamatcsökkentéseknek, így jelentősebb erősödés nem várható” – magyarázta az MBH Elemzési Centrum igazgatója.

Tartható az idei évi költségvetési hiánycél

A legfrissebb adatok szerint a központi költségvetés szeptember végéig 2623,5 milliárd forintos hiányt halmozott fel, amely az éves cél 55 százalékát teszi ki. A deficit gyors növekedése az év elején volt tapasztalható, azonban a nyári hónapokban és szeptemberben ez a folyamat lelassult. Bár a szakértők várakozása szerint az év végére ismét emelkedhet a deficit, a 4,5 százalékos GDP-arányos hiánycél azonban így is tartható, különösen a nyáron bejelentett költségvetési intézkedések fényében.

A jövő évi hiánycél 3,7 százalék a GDP arányában, amelyet a kormány a „fenntartható növekedés” érdekében kíván elérni. A kamatkiadások csökkenése és a gazdasági növekedés javíthatják a költségvetési helyzetet, de az élénkítő lépések, például a családi adókedvezmény növelése és a munkáshitel bevezetése ronthatják az egyenleget. Emellett a kormányzat olyan intézkedéseket is fontolgat, amelyek serkentik a gazdaságot, miközben nem terhelik a költségvetést. Az MBH Bank elemzői a jövő évi hiányelőrejelzésüket továbbra is 3,7 százalékon tartják, jelezve, hogy kedvezőtlen esetben a deficit ennél enyhén magasabbra is emelkedhet.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.