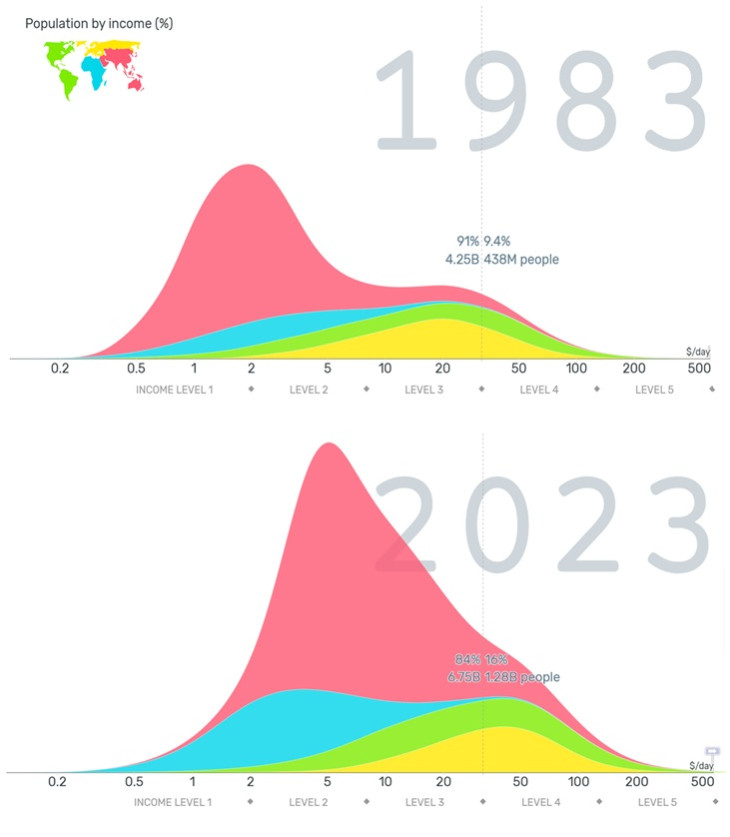

1983-ban a világ lakosságának csak töredéke keresett napi 32 dollár (azaz havi 960 dollár, mai árfolyamon 315 000 forint) fölött – ez a Világbank által a fejlett fogyasztói szint alsó határának tekintett küszöb. Azóta az arány megháromszorozódott, és a középosztály már nem kizárólag Londonban, New Yorkban vagy Párizsban él, hanem Szöulban, Szingapúrban, Sanghajban és egyre több dél-ázsiai városban is. A folyamat azonban korántsem ért véget. A becslések szerint 2027-re a világ fogyasztóinak fele már nem a hagyományos nyugati országokból kerül ki, 2040-re ez az arány viszont már elérheti a hatvan százalékot. A következő évtized gazdasági trendjeit pedig nem a fejlett világ demográfiája, hanem a feltörekvő régiók középosztályainak fogyasztási szokásai fogja meghatározni.

Forrás: Gapminder

Kína és India: a növekedés két arca

Kína ebben a folyamatban a leglátványosabb példa. Az országban ma már több mint 120 millió ember keres havi 960 dollár felett, akik egyre tudatosabb fogyasztóként lépnek fel. A hangsúly a mennyiségről a minőségre, a technológiai fejlesztésekre, az egészségmegőrzésre és a szabadidőre helyeződik. Az országban születő új keresleti minták messze túlnyúlnak a határokon: a luxusmárkák, az elektromosautó-gyártók és a digitális szolgáltatók mind Kínában keresik a növekedés következő forrását. India ugyan más pályán jár, de a kilátások hasonlóan ígéretesek. A világ legnépesebb országa még csak a növekedési történet elején tart: ma mindössze a lakosság alig több mint egy százaléka rendelkezik a már említett küszöb feletti jövedelemmel. A fiatal és képzett népesség, az urbanizáció és a digitalizáció azonban hatalmas belső potenciált rejt. A jövedelemnövekedés, a beruházások és a fogyasztás egymást erősítő ciklust indíthat el, amely hosszú távon Ázsia második motorjává teheti Indiát.

Közép-Európa a felzárkózás útján

A jövedelmi átrendeződés Közép-Európát sem kerülte el, de a régión belül látványos különbségek alakultak ki. Magyarországon a lakosság 36 százaléka tartozik a „nyugati fogyasztói” küszöbértéket meghaladó jövedelmi kategóriába, míg Csehországban és Lengyelországban ez az arány megközelíti az ötvenöt százalékot. Szlovákiában ezzel szemben mindössze tizennégy százalék, Ausztria viszont 86 százalékkal a fejlett európai mag része. Bár a régió az elmúlt két évtizedben jelentős felzárkózást ért el, a bérkonvergencia még nem teljes. A következő évek kulcskérdése az lesz, hogy Közép-Európa – különösen Magyarország – képes lesz-e elmozdulni a munkaintenzív ágazatoktól a magasabb hozzáadott értékű iparágak irányába. A növekedés csak akkor lesz tartós, ha a régió gazdasága nem csupán több munkahelyet teremt, hanem növeli a termelékenységet, erősíti az innovációs képességet és a technológiai beágyazottságot is.

A feltörekvő piacok új gazdasági egyensúlya

A tőkepiacok jelenlegi szerkezete még nem tükrözi a világ gazdasági realitását. A globális befektethető részvények 85 százalékát lefedő MSCI ACWI részvényindexben (amely 23 fejlett és 24 feltörekvő piac nagy és közepes piaci kapitalizációjú vállalatát képviseli) Észak-Amerika dominál, de a benne szereplő vállalatok bevételeinek mindössze 30 százaléka származik ebből a régióból. A feltörekvő piacok ezzel szemben a globális piaci kapitalizáció csupán 12 százalékát képviselik, mégis a világ vállalati bevételeinek 42 százalékát adják. Ez az aránytalanság azt mutatja, hogy a tőkepiacok alulértékelik a fejlődő gazdaságokat. Az IMF előrejelzése szerint ezek az országok a következő években is évi két-három százalékponttal gyorsabban bővülnek majd, mint a fejlett világ, így a globális növekedés döntő hányada is innen származhat.

A globális vállalatok földrajzi kitettsége

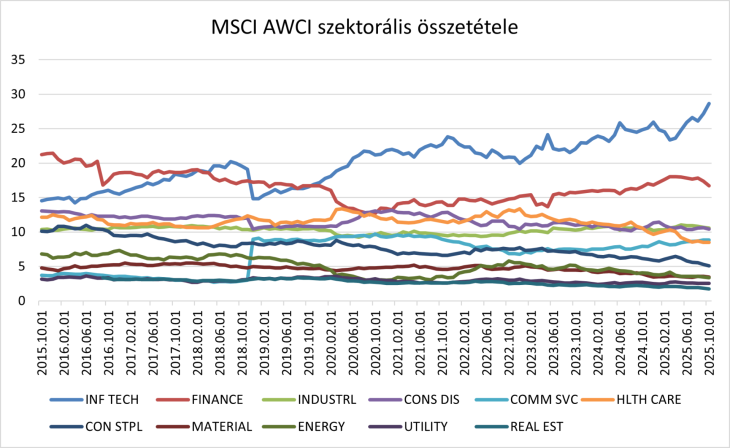

A gazdasági átrendeződés szektorális szinten is látványosan megjelenik. A világ vezető tőzsdeindexei – mint az amerikai S&P 500 vagy az európai Stoxx 600 – egyre inkább olyan vállalatokat tartalmaznak, amelyek bevételeik jelentős részét külföldről realizálják. A technológiai, ipari, gyógyszeripari és fogyasztási szektorok mára szinte teljesen globalizálódtak: a növekedésük alapját nem egy-egy ország gazdasági ciklusa, hanem a globális kereslet és az ellátási láncok nemzetközi kiterjedése határozza meg. Ezzel szemben a közműszolgáltatások, a helyi infrastruktúrához kötődő ágazatok és a belső piacokra építő szolgáltatások továbbra is erősen belföldi fókuszúak, így érzékenyebbek a nemzeti szabályozási környezetre és a gazdaságpolitikai változásokra.

A fejlett és a fejlődő gazdaságok között ugyanakkor markáns különbségek figyelhetők meg. A feltörekvő országokban a vállalatok döntő többsége még mindig elsősorban a hazai keresletre épít, így a belföldi bevételek aránya minden szektorban magasabb. Ez arra utal, hogy ezek a cégek egyelőre kevésbé versenyképesek a nemzetközi piacokon, ugyanakkor éppen ez a korlátozott nemzetközi jelenlét hordozza magában a legnagyobb növekedési potenciált. A külföldi piacra lépés, a technológiai transzfer és a tőkeáramlás révén a következő évtizedben ezek a vállalatok fokozatosan integrálódhatnak a globális gazdaságba.

Forrás: Bloomberg

Ezzel párhuzamosan a nemzetközi részvényindexek szektorális szerkezete is fokozatosan eltolódik a nagyobb nemzetközi kitettségű ágazatok irányába. A technológia és a fogyasztási cikkek és szolgáltatások szegmense az elmúlt években egyre nagyobb súlyt képvisel az indexekben, ami nemcsak a befektetői preferenciák változását tükrözi, hanem azt is, hogy ezek a szektorok kínálják a legnagyobb hosszú távú növekedési lehetőséget. A globális vállalati értékeltségben így egyre inkább a nemzetközi jelenlét és a bevételi diverzifikáció válik a piaci siker kulcsává.

A nemzetközi bevételi szerkezet kulcsfontosságúvá vált a vállalatok értékelésében: minél diverzifikáltabb a piac, annál ellenállóbb a cég a regionális gazdasági ingadozásokkal szemben. Ez a jelenség már ma is jól látható az amerikai és európai tőzsdéken, ahol a legnagyobb szereplők árfolyamát egyre inkább az ázsiai és latin-amerikai kereslet mozgatja.

Új növekedési korszak – új egyensúly

A globális kereslet térképe ezzel párhuzamosan teljesen átrajzolódik. A gazdasági növekedés motorjai Ázsiában, Latin-Amerikában és Afrikában pörögnek a leggyorsabban, és az ottani jövedelemnövekedés új fogyasztói magatartásokat hív életre. A nemzetközi vállalatok számára ez egy új korszak kezdete: a globális márkák már nem egységes termékekkel és üzenetekkel hódítanak, hanem egyre kifinomultabb, lokalizált stratégiákkal. A siker kulcsa a kulturális érzékenység, a helyi jövedelmi viszonyok ismerete és a fogyasztói preferenciákhoz való rugalmas alkalmazkodás lett. Ahol nő a jövedelem, ott nő a kereslet is – és ez a vállalati profitban, a tőzsdei értékeltségben, végső soron pedig a globális növekedési kilátásokban is megmutatkozik.

A feltörekvő gazdaságok a következő évtizedben is a világgazdasági növekedés fő hajtóerejét adják. GDP-ben mérve várhatóan évi két-három százalékponttal gyorsabban bővülnek, mint a fejlett világ, és ez a felzárkózási folyamat a világgazdaság egyik legfontosabb strukturális trendjévé válik. A növekedés gyümölcseiből azonban nem kizárólag a helyi vállalatok részesednek. Azok az innovatív, nemzetközi cégek, amelyek képesek alkalmazkodni a feltörekvő középosztály igényeihez, továbbra is jelentős szeletet hasíthatnak ki ebből a dinamikából.

Még ha a globalizáció üteme lassul is, a gazdasági kapcsolatok nem szűnnek meg – csupán átalakulnak. A tőke, a technológia és a fogyasztási minták új hálózatai jönnek létre, amelyekben a régiók nem elválnak, hanem új módon kapcsolódnak össze. A jövő növekedése így nem a világrészek szétválásának, hanem az új egyensúly kialakulásának története lesz: egy többközpontú, összefonódó világé, ahol a növekedés motorjai már nem egy irányból, hanem minden irányból egyszerre érkeznek.

A cikk a vigam.hu/blog-on jelent meg.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Több intézkedést is meghoztak.

Több intézkedést is meghoztak.