A közép- és kelet-európai régió egyik válságból a másikba lépett. A koronavírus-járvány még véget sem ért, a gazdaságoknak és a vállalkozásoknak máris ukrajnai háború újabb kihívásával kell szembenézniük. A cégek rövidesen belekalkulálhatják a 400 forint feletti euróárfolyamot a terveikbe, ami megdobhatja az inflációt.

Bár Európa-szerte az egyik legjobb eredményt érte el a vállalati hitelezésben, a bizonytalanabbá váló gazdasági környezet miatt komoly kihívásokkal kell számolniuk a visegrádi országok cégeinek – áll a Coface nemzetközi hitelbiztosító elemzésében, amely azt vizsgálta, hogy milyen lehetősége van a vállalkozásoknak arra, hogy egy ennyire kiszámíthatatlan piaci környezetben is talpon tudjanak maradni.

Finanszírozási igények a vállalati szegmensben

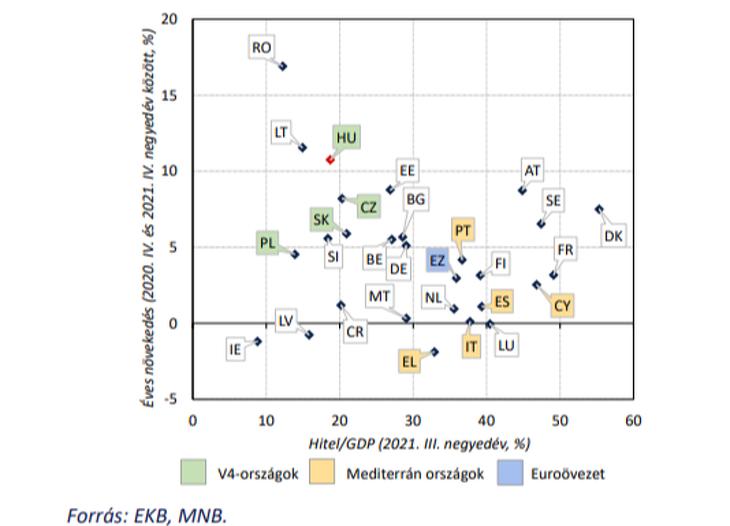

A hazai vállalati hiteldinamika 10,7 százalékos növekedési ütemmel uniós összehasonlításban is a harmadik legmagasabb. 2021 negyedik negyedévében a visegrádi országok mindegyikében jelentősen gyorsult a vállalati hitelállomány éves növekedési üteme. Az EKB adatai alapján a keresletnövekedés oka elsősorban már nem a koronavírus-járvány hatására bevezetett és programokhoz kötött hitelekhez kapcsolódott, ami arra utal, hogy a gazdasági kilábalással párhuzamosan nemzetközi szinten is folytatódott a hitelezés piaci alapokra történő visszatérése.

1.ábra: A vállalati hitelek éves növekedési üteme és a GDP-arányos hitelállomány nemzetközi összehasonlításban. Forrás: EKB, MNB

Mi lesz a szigorításokkal?

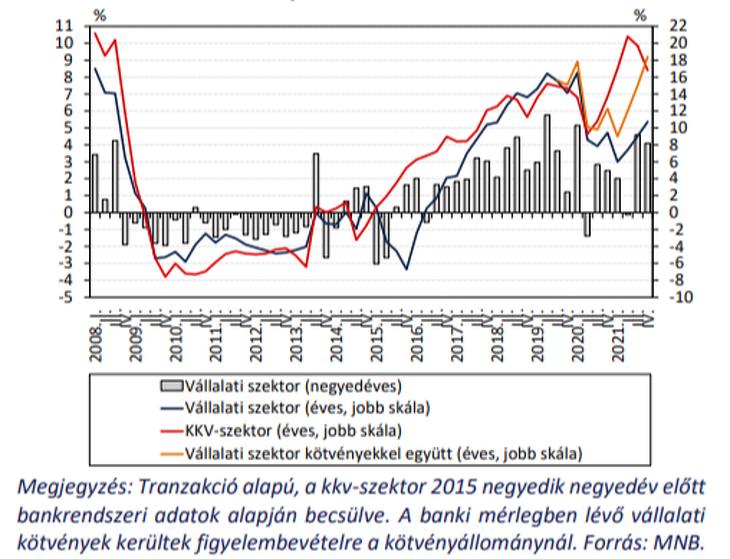

Magyarországon ez a mutató a támogatott hitel- és garanciaprogramok mellett a moratórium hatását is tükrözi, azonban a hitelállomány GDP-arányosan – a visegrádi országokéhoz hasonlóan – továbbra is alacsony nemzetközi összehasonlításban, így szignifikáns tér van a vállalati hitelpiac bővülésére. Másrészről, a tavalyi évben a hitelezési feltételek szűkkörű enyhítése jellemezte a bankok hitelezési tevékenységét: az orosz-ukrán háború kirobbanása előtt még a magyar jegybank felmérése szerint bankok mindössze 1 százaléka tervezte a hitelezési feltételek szigorítását.

2. ábra: A teljes vállalati és a kkv-szektor hitelállományának növekedési üteme. Forrás: MNB Majd jött a háború és minden borult…

Fontos tényező, hogy az energia- és alapanyagárak emelkedése már jóval korábban elkezdődött, a háború pedig akkor robbant ki, amikor már amúgy is megnövekedett a cashflow-finanszírozási igény. Ezt tovább erősítette az, hogy az árak növekedése sohasem látott méreteket öltött. Az orosz-ukrán háború miatt azonnal az egekbe szöktek az energiaárak, mivel Európa továbbra is függ az orosz olaj-, földgáz- és szénimporttól. Emellett mindkét ország számos mezőgazdasági termék jelentős termelője és exportőre, miközben az élelmiszer-termelést a műtrágya árának a földgáz-áremelkedés miatti drasztikus megugrása is nehezíti. A kelet-közép-európai régió függ az Oroszországból és Fehéroroszországból importálható műtrágyáktól is.

Ezenkívül, a háború miatti magasabb globális piaci árak és alapanyaghiány tovább súlyosbította az ellátási láncok zavarait is. Az elemzés példaként ismerteti, hogy Magyarország GDP-termelésében kiemelkedő szerepet játszó gépjárműipar, melyet kimondottan érzékenyen érint az Ukrajnában gyártott alkatrészek hiánya, ami így még rátett egy lapáttal a szektort sújtó ellátási nehézségekre.

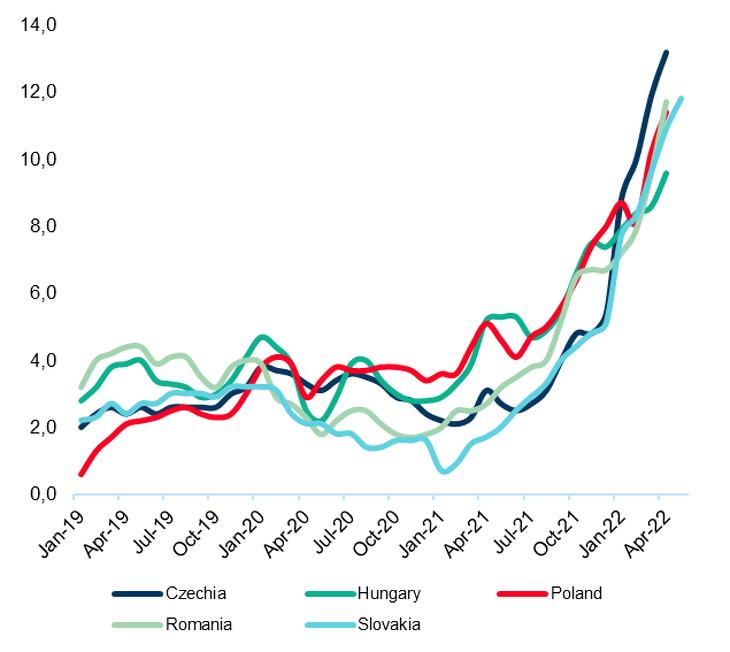

3. ábra: Az infláció alakulása a V4 országaiban. Forrás: Coface

…és érkezett a jegybanki válasz is

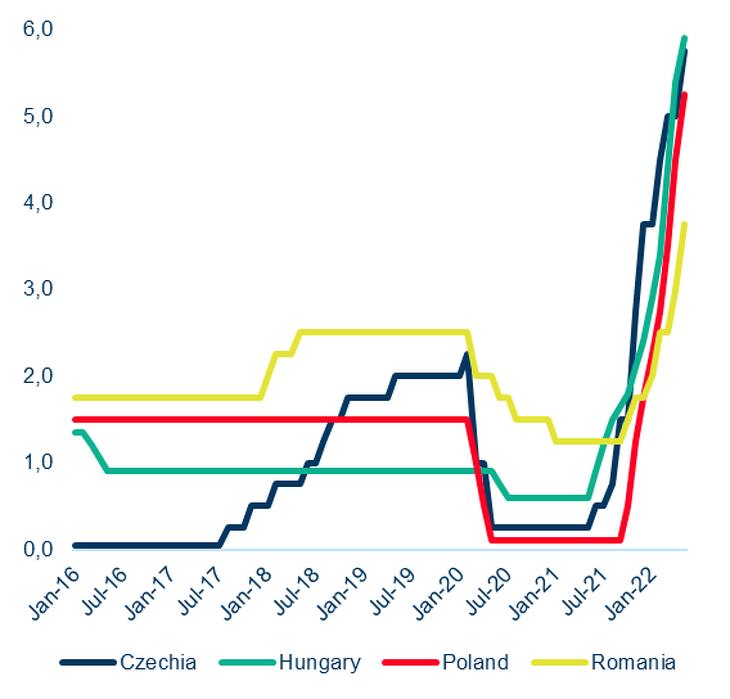

A megugrott inflációval szembesülve a kelet-közép-európai központi bankok változtattak a korábbi laza monetáris politikájukon, amelynek célja a gazdaság támogatása volt a világjárvány első szakaszában. 2021 közepén a cseh és a magyar jegybank is megkezdte a kamatemelést, a lengyel központi bank pedig néhány hónappal később állt be a sorba. Azóta ezek a jegybankok egyenként legalább 500 bázisponttal emelték a kamatot. Magyarországon a jegybanki alapkamat 2022 januárban 2,9 százalék volt, majd több lépcsőben ugyan, de júliusra elérte a 9,75 százalékot. A Coface elemzői úgy vélik, mivel a kelet-közép-európai régióban az árak megugrását elsősorban a mezőgazdasági és energiatermékek okozzák, amelyek árait többnyire globális piacokon jegyzik, az egyes országok központi bankjai monetáris politikájukon keresztül csak korlátozott hatást gyakorolnak erre az inflációs komponensre. Ennek ellenére a maginfláció, azaz az élelmiszer- és energiaáraktól megtisztított áremelkedés is növekszik a régióban. Magyarországon júliusban elérte a 11,7 százalékot, ami azt mutatja, hogy a belső áremelési nyomás is erős. Ezt támasztja alá a javuló munkaerőpiac, a munkanélküliségi ráta csökkenése, a növekvő munkaerőhiány és a részben ebből adódó szárnyaló bérnövekedés is. Ez utóbbi pedig nemcsak hogy tovább erősítheti az inflációt, hanem már magával hozhatja az ár-bér spirált is.

4.ábra: Irányadó kamatok a kiválasztott kelet-közép-európai országokban. (%) Forrás: Coface

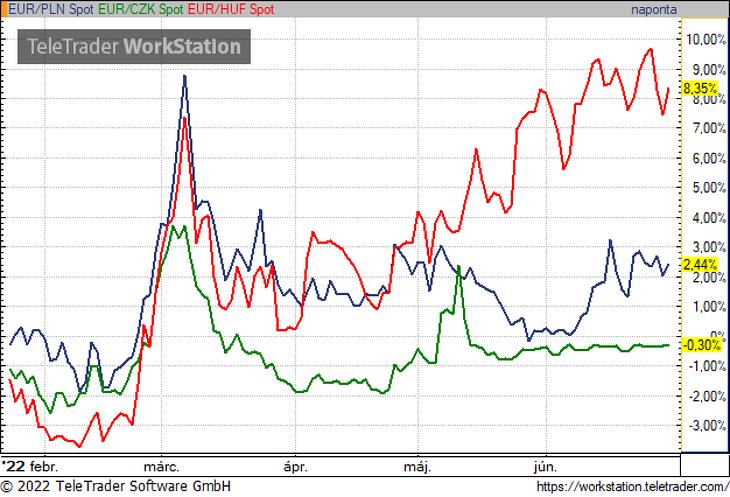

Sokk 400 forint felett: 416

Az euró árfolyama 2022 júniusában meghaladta a 400 forintos történelmi szintet, majd néhány héttel később a 410 forint mellett is elsuhant: a háború kitörése óta a magyar deviza több, mint 8 százalékot gyengült az euróval szemben, miközben a lengyel zloty és a cseh korona gyakorlatilag alig változott.

A forint euróhoz mért árfolyamának alakulása további árfelhajtó és inflációt gerjesztő hatással bír, hiszen azok az importőrök, akik eddig csak az energia- és alapanyagár, illetve a szállítási költségek emelkedését árazták be a termékeikbe, hamarosan az árfolyamveszteséget is belekalkulálják áraikba. Az újabb áremelések pedig újabb inflációs nyomást gyakorolnak a gazdaságra, csökkentik a vásárlóerőt és a szigorodó jegybanki politika mellett növelik a recesszió valószínűségét.

5. ábra: A régió devizaárfolyamainak EUR szembeni alakulása. Forrás: TeleTrader Software GmbH

De ha drága a hitel, drága az alapanyag, drága az EUR, akkor hogyan lehet még biztonságosan, fenntartható módon működtetni a vállalkozásokat?

A vállalatok működésének és finanszírozásának egyik legfontosabb forrása – a bankrendszer mellett – a szállítói hitelezés: a B2B üzleti világ jellemzően halasztott fizetéses konstrukcióban, ezáltal kényszerből hitelezőként működik, sok esetben egyenként is akár nagy összegben.

Ahogy azt elemzésünkben részleteztük, a jelenlegi kedvezőtlen piaci környezetben a vállalkozások lehetőségei rendkívül megdrágultak, így a halasztott fizetés gyakorlata egyre inkább felértékelődik. Ugyanakkor, mivel a soha nem látott kihívások számos vállalkozás stabilitását jelentősen megingatták, a vevőportfólió folyamatos nyomon követése, valamint a halasztott fizetésű számlák biztosítása* elengedhetetlen, az esetleges nemfizetések megelőzése, vagy – rosszabb esetben – kártérítése érdekében. A vevők nyomon követése mellett, a gyártó cégek számára a beszállítók monitoringozása is kiemelt fontosságú lett a termelés folyamatos fenntartása érdekében, hiszen az ellátási láncok zavarai már a koronavírus járvány első hulláma óta problémát jelentenek a vállalkozásoknak, a háború hatásai pedig csak tovább súlyosbították ezeket.

A kialakult gazdasági helyzet tehát fokozottan fontossá teszi a tudatos és proaktív kockázatkezelést, amit a legjobban olyan szolgáltatók termékeivel lehet megoldani, akik a követeléskezelési és fizetési nehézségekkel kapcsolatos naprakész adatokkal felvértezett információkat képesek biztosítani partnereik számára.

A hazai piacon a Coface az egyetlen szolgáltató, amely céginformációs, kereskedelmi hitelbiztosítási és követeléskezelési szolgáltatása révén a teljes vevői (hitelezési) kockázatmenedzsment folyamatot lefedi. Ezáltal nemcsak teljes körű szolgáltatást tudunk nyújtani partnereinknek, hanem olyan fizetőképességi és kárkezelési információkkal is rendelkezünk a vállalatokról, melyek más szolgáltatónál nem elérhetőek, és a jelenlegi, volatilis környezetben elengedhetetlenek a biztonságos működéshez.

* A kereskedelmi hitelbiztosítás fő funkciója, hogy a szállítói hitelezésből adódó kockázatot megossza egy azt átvállaló féllel, amely üzleti, piaci alapon képes biztonságosabbá, kiszámíthatóbbá tenni a vállalatok követelés-állományát és professzionális kockázatkezelői eszköztárral alkalmas nagy tömegben és akár nagy összegekben is átvállalni a vevők nemfizetéséből eredő károkat. A szállítók ezáltal biztonságban tudhatják pénzforgalmukat, miközben kedvező fizetési feltételeket tudnak biztosítani vevőiknek.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Varga Mihály két fő okkal indokolta a Magyar Nemzeti Bank (MNB) monetáris tanácsának júliusi, 25 bázispontos kamatcsökkentését, amivel az irányadó ráta több mint 4 éves mélypontra, 5,75 százalékra süllyedt. A döntés egyhangú volt, a közel-keleti háború kiéleződése ellenére sem volt olyan tanácstag, aki kamattartásra szavazott volna.

Ahogy azt Varga Mihály jegybankelnök az előző, június 23-i kamatdöntő ülésen is jelezte, a Magyar Nemzeti Bank (MNB) monetáris tanácsa júliusban is 25 bázisponttal csökkentette az alapkamatot.

A költségvetési szabályok megsértése miatt már két éve van folyamatban túlzottdeficit-eljárás a magyar kormánnyal szemben, habár ennek a megszüntetése alapkövetelmény lenne az euró bevezetéséhez. A számok alapján egyelőre ez inkább csak vágyálomnak tűnik, de jó hír, hogy az Európai Bizottság inkább a tendenciára kíváncsi.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik