Az MNB hosszabb távú kamatpályájáról azonban már eltérnek a City előrejelzései: vannak olyan várakozások, amelyek egészen 2017 végéig - vagyis még két évig - változatlan alapkamatot valószínűsítenek, más londoni szakértők ugyanakkor bizonyos feltételek teljesülése esetén el tudnak képzelni újabb MNB-kamatcsökkentést a belátható előrejelzési távlatban.

Ez utóbbiak közé tartoznak a Royal Bank of Scotland (RBS) londoni befektetési részlegének felzárkózó piacokkal foglalkozó elemzői, akik szerint ha a jelenlegi inflációs folyamatok tartósnak bizonyulnak, a monetáris tanács a következő hónapokban fontolóra veheti a pénzügypolitika további enyhítését.

|

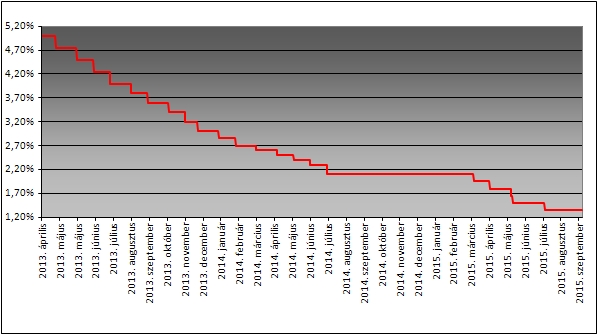

| Az alapkamat alakulása. |

A ház szerint az inflációra ható, lefelé mutató kockázatokat jól jelzi a tizenkét havi összevetésű fogyasztói árindex szeptemberben mért 0,4 százalékos - az elemzői várakozásokat jelentősen meghaladó - esése. A londoni elemzői közösség széleskörű konszenzusos előrejelzési átlaga mínusz 0,1 százalékos éves inflációt valószínűsített a múlt hónapra. Részletek >>>>Az RBS elemzői szerint a további monetáris enyhítés esélyét erősíti, hogy növekszik az eurójegybank (EKB) által kezdett mennyiségi enyhítési ciklus kiterjesztésének valószínűsége, és az is, hogy az amerikai jegybank feladatait ellátó Federal Reserve kamatemeléseit a piac elkezdte folyamatosan kiárazni.

Ha ebben a környezetben a forint jelentős erősödésnek indul, előállhat olyan helyzet, hogy az MNB nem tudja elkerülni a további kamatcsökkentést, annak ellenére is, hogy a forintárfolyam inflációs átszűrődési hatása csökkent az utóbbi években - vélekedtek az RBS londoni elemzői.

Jövő év végégi maradhat

A jelenlegi MNB-alapkamat hosszú távú fenntartását váró szakértők között vannak ugyanakkor a Bank of America-Merrill Lynch bankcsoport londoni elemzőrészlegének (BofA Merrill Lynch Global Research) közgazdászai. Hétfői prognózisukban közölték: egészen 2016 végéig nem számolnak a magyar jegybanki alapkamat módosításával, mivel véleményük szerint a további monetáris enyhítés nem lenne különösebben indokolt a legutóbbi kamatcsökkentések után és a reálgazdaság viszonylag robusztus kilábalási üteme közepette.

Az MNB monetáris alapállása enyhe ugyan, de amíg a magyarországi maginfláció stabil, addig a monetáris tanács nem lesz hajlandó további kamatcsökkentésekre - jósolták a Bank of America-Merrill Lynch londoni elemzői.

Ezeket a lépéseket várják a jegybanktól

A ház várakozása szerint az MNB ehelyett inkább nem konvencionális monetáris intézkedésekre összpontosít, és a kereskedelmi banki hitelkihelyezés bővítésének ösztönzésével igyekszik lendületet adni a növekedésnek.

A Goldman Sachs (GS) bankcsoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó elemzői is úgy vélekedtek prognózisukban, hogy mind a jelenlegi kondíciók, mind a kilátások változatlan MNB-alapkamatot indokolnak.

Jóllehet a magyarországi infláció alacsony, és a gazdasági növekedés veszített valamennyit lendületéből az idei második-harmadik negyedévben, az infláció azonban valószínűleg érzékelhető gyorsulásnak indul 2015 végén és 2016-ban, részben a belépő bázishatások miatt.

Betét helyett kötvény

A GS elemzői szerint ennél is fontosabb tényező azonban, hogy az MNB éppen most áll át egy új monetáris politikai keretrendszerre, amelynek része igen nagy mennyiségű likviditás átcsoportosítása a jegybanki betéteszközökből a helyi kötvénypiacra. Ez várhatóan tovább csökkenti a piaci kamatokat és kisimítja a hozamgörbét, ami hatásaiban monetáris enyhítésnek felel meg - hangsúlyozzák a Goldman Sachs elemzői.

Az egyik legnagyobb londoni pénzügyi-gazdasági elemzőház, a Capital Economics közgazdászainak előrejelzése szerint az alacsony globális nyersanyagárak és a magyar gazdaságban továbbra is meglévő kapacitástöbblet miatt valószínűtlen, hogy az éves összevetésben mért magyarországi infláció egyhamar megközelítené az MNB 3 százalékos központi célszintjét. Mindemellett a legutóbbi aktivitási adatok a gazdasági növekedés lendületének lanyhulását is mutatják.

2017-ben se nagyon nyúlnak az alapkamathoz?

Ebben a környezetben a Capital Economics londoni elemzői az idén és a jövő év egészében is változatlan MNB-alapkamattal számolnak, és 2017-re is csak mérsékelt jegybanki kamatemelést valószínűsítenek.

Ennél is hosszabb távú kamattartást várnak a JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének elemzői.

Jóllehet a ház a jövő év egészének átlagos magyarországi inflációjára szóló előrejelzését az eddigi 2 százalékról 1,8 százalékra csökkentette a konszenzustól jelentősen elmaradó szeptemberi inflációs adatok nyomán, a cég londoni elemzői szerint azonban a további kamatcsökkentéshez arra lenne szükség, hogy az MNB monetáris tanácsa az alacsony inflációs környezet hatásainak erősödő második körös átszűrődését észlelje. Erre ugyanakkor eddig kevés jel utal: a háztartási szektor tizenkét hónapra előretekintő inflációs várakozása 2 százalék körüli szinten stabilizálódott 2015 eleje óta, a magánszektorbeli bérkiáramlás éves növekedési üteme pedig jelenleg 3,7 százalék környékén mozog - hangsúlyozták a JP Morgan elemzői.

Mindezek alapján a ház alapeseti prognózisa az, hogy az MNB alapkamata legalább 2017 végéig - vagyis még több mint két évig - a mostani 1,35 százalékon marad, bár a cég is elismeri, hogy erre a kamatprognózisra lefelé mutató kockázatok hatnak.

Ép ésszel felfoghatatlan tőkére tettek szert.

Ép ésszel felfoghatatlan tőkére tettek szert.