Ennél feszültebb helyzetben is vágtak már

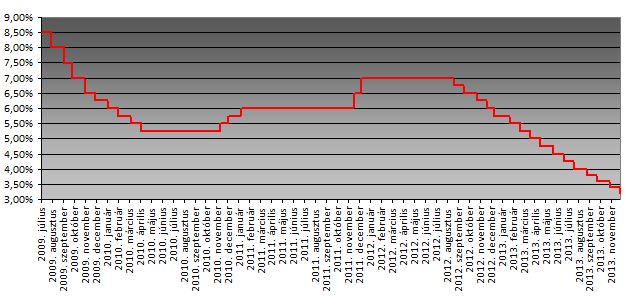

Az előző hónaphoz képest novemberben sem a globális, sem a hazai folyamatokban nem történt jelentősebb változás, így az MNB 20 bázispontos vágása nem okozott meglepetést - írja gyorselemzésében Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere.

Az októberi 0,9%-os inflációs adat 40 éves mélypontot jelentett, és a rezsicsökkentés miatt az év hátralevő részében az ütem tovább csökkenhet, akár nulla százalék közelébe. A vártnál jobb harmadik negyedéves GDP adat a szakértő szerint nem fogja érdemben befolyásolni a Tanács döntését, a havonta publikált reálgazdasági teljesítményt tükröző makrogazdasági adatok ugyanis továbbra is gyengék. A globális hangulat ugyan kicsit romlott októberhez képest, miután az amerikai állampapírok ismét emelkedni kezdtek, azonban az ijedtség nem hasonlítható a nyári hónapok során tapasztaltakhoz. Az MNB feszültebb helyzetek során is többször vágott már az év során - írja Bebesy.

A feltörekvő piaci kötvényportfóliókból való tőkekivonással összhangban a külföldiek által birtokolt magyar állampapír állomány novemberben tovább csökkent. A kamatdöntő ülések jegyzőkönyvének tanúsága szerint a monetáris tanács egyik tagja szerint a jelenség fokozottabb óvatosságot követelne, azonban a tanácstagok többsége szerint ez egyelőre nem jelentős probléma. A Budapest Alapkezelő szakembere szerint jövőre azonban a fejlett piaci hozamok emelkedésével párhuzamosan tovább folytatódhat majd a tőkekivonás a feltörekvő piacokról, ami kihívás elé állíthatja majd az MNB-t.

Van még egy vágás a Tanácsban

Az Equilor elemzői is azt írják: a hazai monetáris politika mozgástere érdemben nem változott a hónap folyamán - a Fed eszközvásárlási programjának kivezetése nagy valószínűséggel jövőre csúszik át, mindeközben az EKB háza tájáról érkező hírek (negatív betéti kamat, eszközvásárlási program) mind-mind abba az irányba mutatnak, miszerint Európa megkésve, de legalább hozzákezd a monetáris lazítás eszköztár bővítéséhez.

|

| A piac árazása a határidős kamatok alapján |

Az Equilor a következő kamatdöntő ülés alkalmával is hasonló lépésre számít a jegybanktól - feltéve, ha a külső környezetben nem következik be éles fordulat. Így év végére 3%-on állapodhat meg az alapkamat.