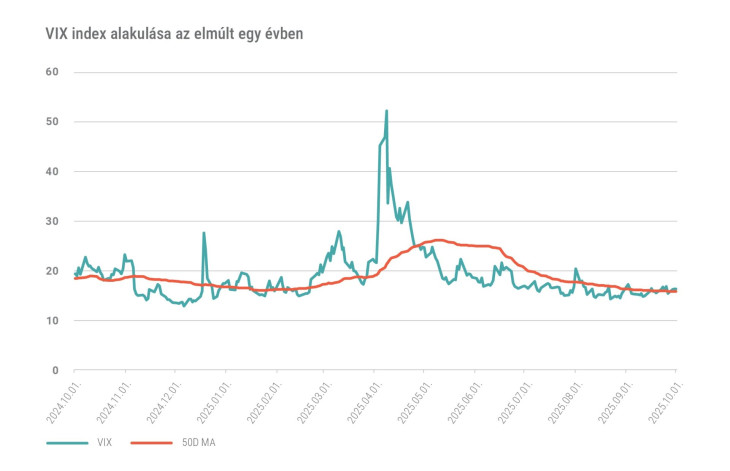

Ha az S&P500-as index esetében az elmúlt két évtized napi hozamingadozásait megvizsgáljuk (valamivel több, mint 5000 kereskedési nap), akkor azt látjuk, hogy a legnagyobb mozgású felső 5 százalékba azok a kereskedési napok kerültek be (nagyjából tehát 250 kereskedési nap), ahol a napi változás +/- 2,4 százaléknál nagyobb volt. Egy átlagos negyedévben három ilyen kereskedési nap fordult elő, míg 2025 második negyedévében hét ilyen napot számolhattunk össze. Ehhez képest a harmadik negyedévben egyetlen ilyen napot sem találtunk. A negyedév legszembetűnőbb jellemzője talán éppen ez volt, a volatilitás teljes leülése. Ez persze részben magyarázható azzal, hogy a tőzsdei üzletmenet mindig lanyhább a nyári hónapokban, de szeptember sem hozta el a volatilitás megugrását. Az opciókba beárazott hozamingadozást mutató VIX index 15 százalékos érték köré csökkent, míg az elmúlt húsz kereskedési napból számolt realizált volatilitás mutatók még a 10 százalékot sem érték el. Ezek évesített értékek és a részvénypiacok hosszabb távon megfigyelt, 17-18 százalékos éves volatilitásával érdemes összehasonlítani őket.

Noha igazán nagy mozgású nap nem fordult elő a harmadik negyedévben, azért érdemes megnéznünk, hogy milyen hírek borzolták a befektetők kedélyét az öt legnagyobb kilengésű napon.

- Időrendben haladva július 23-án az S&P500-as index 0,85 százalékot emelkedett, amikor is a főbb kereskedelmi partnerekkel küszöbön álló kereskedelmi megállapodások, valamint a Tesla és a Google gyorsjelentésével kapcsolatos optimizmus hajtotta az árfolyamokat.

- Augusztus elsején aztán ismét a vámháborús retorika került előtérbe és okozott 1,65 százaékos esést a piacon. Három nappal később azonban a vártnál gyengébb munkaerőpiaci statisztika a befektetői érdeklődést a kamatpálya felé fordította és a gyorsan kiépülő kamatcsökkentési várakozások farvizén a részvényindex 1,5 százalékot nőtt.

- Az augusztus 12-én publikált inflációs statisztika mérséklődő áremelkedést mutatott és a kamatcsökkentési várakozások szempontjából pont megfelelő volt, így nem meglepő, hogy aznap a piac 1 százalékot tudott emelkedni.

- Augusztus 22-én, Jay Powell jegybankelnök Jackson Hall-ban elmondott beszédében jelezte, hogy most már ő sem tart annyira az inflációs veszélytől. A jegybankelnök álláspontjában bekövetkezett fordulat hatására további kamatcsökkentést árazott be a kötvénypiac, a részvényindexek pedig több, mint 1,5 százalékos emelkedtek. Szeptember 17-én aztán a Federal Reserve monetáris tanácsa valóban csökkentette az irányadó kamatlábat 25 bázisponttal, de ez érdemi mozgást aznap már nem váltott ki a piacokon.

A Federal Reserve által szeptember 3-án publikált Bézs Könyv (amiben a jegybank egyes tagbankjai beszámolnak arról, hogy az a körzetükben működő vállalkozások hogyan érzékelik a gazdasági helyzetet) szintén arról tanúskodott, hogy nem történtek jelentős változások az alapfolyamatokban. A növekedési kép nem változott, a fogyasztók talán egy picit óvatosabban költenek, de összességében semmi különös.

Tőkepiaci szempontból ugyanakkor a jelentés érdekes megállapítása volt, hogy több körzetben is a növekedés hajtóerejét az adatközpontokkal kapcsolatos építési tevékenység adta. A mesterséges intelligencia fejlesztéséhez szükséges számítókapacitás kiépítése jó üzlet, de egyre inkább ennek sikerétől függ nem csak a történelmi árazási csúcson forgó részvénypiac, de az egész gazdaság sorsa is.

A cikk a VIG Alapkezelő blogján jelent meg.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik