|

| (Fotó: Wikimedia Commons) |

Az elemzők által várt 0,1 százalékos csökkenés helyett az előző negyedévben a svájci GDP 0,2 százalékkal bővült, ezzel a várakozásokkal ellentétben nem süllyedt recesszióba – tudósított a Bloomberg. A jó teljesítményt részben a beruházások, részben a lakossági fogyasztás okozta. (Recesszióról akkor beszélnek, ha a GDP két egymást követő negyedévben csökken.)

Pedig a gazdaságnak nagyon nem tesz jót az erős frank, az árak csökkennek, így az importtermékek kevesebbe kerülnek, az export is kevésbé versenyképes, így a belföldi termelőknek nagyon nehéz állniuk a versenyt. Januárban, amikor az SNB, a svájci jegybank feladta az 1,2 frank/eurós árfolyamküszöböt, az árfolyam mintegy húsz százalékkal, 0,98 környékére leesett, utána némi csapkodás után hónapokig 1,04 körül ingadozott.

Szép csendben gyengül vissza

Vagyis az év elején 13-14 százalékkal erősödött a frank. Az utóbbi hetekben, körülbelül július közepétől azonban gyengülni kezdett az árfolyam, augusztus első felében az 1,09-et is elérte, most 1,086. Szép csendben gyengül vissza a frank.

A Bloomberg szerint azután, hogy januárban az SNB elengedte a frank kezét, és rekordalacsony, mínusz 0,75 százalékos szintre csökkentette az irányadó kamatot, rendszeres devizapiaci intervenciókat ígért, ezzel is gyengítette a frankot. A gyengébb frank tovább javíthatja a gazdaság teljesítményét, bár túl gyors fellendülésre senki nem számít.

Ki verte fel a frank árfolyamát?

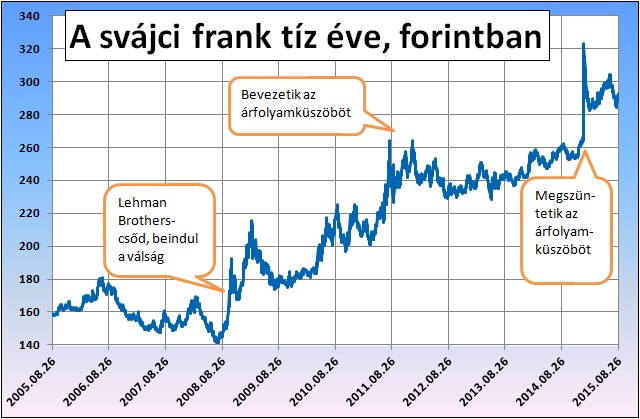

Ki verte fel annak idején a frank árfolyamát? – teszi fel a kérdést a svájci Tagesanzeiger című lap blogja. Annak idején, a 2011-es európai euróválság következtében a svájci frank annyira beerősödött, hogy a jegybank 1,2 frank/eurós árfolyamon egy küszöböt vezetett be, amit idén januárig tartott is. (Az első ábrán az alacsonyabb vonal erősebb frankot jelent.)

A közkeletű vélekedés mostanában az volt, hogy nem annyira a külföldiek voltak, inkább az euróválságtól megijedt svájciak repatriálták, azaz vitték haza megtakarításaikat külföldről, ami frankvásárlással járt. Az SNB legújabb vizsgálatai szerint azonban akkoriban a frank iránti kereslet mintegy felét mégiscsak külföldi befektetők vásárlásai okozták.

Korlátozott a menedékvaluta-szerep

Ám jellemzően nem a magánszemélyek, inkább intézmények vásárlásai. Azóta, az utóbbi években pedig visszaesett a frank iránti kereslet külföldről. A cikk következtetése, hogy a svájci franknak van ugyan menedékvaluta-szerepe válságos időkben, ám ez korlátozott.

A befektetők nem rohannak minden kisebb turbulencia esetén frankot venni, csak a nagyobb krízisek során. Így előrejelzésekre sem nagyon lehet vállalkozni, a trendeket sem nagyon lehet felmérni.

Most lenne jó frankhitelt felvenni?

Annak idején, körülbelül 2009-től a svájci frank durva drágulása okozott adósságválságot a magyar, főleg lakossági adósok körében. Az euró árfolyama 1,5-1,7 frankról jött le 2011 nyarára 1,1 környékére, vagyis 30-40 százalékkal erősödött a frank (ehhez jött még a forint gyengülése).

Azóta gyakorlatilag betiltották a lakossági frankhiteleket Magyarországon, pedig most sokkal valószínűbbnek tűnik a svájci deviza gyengülése, mint erősödése. Így első pillantásra a frankhitel is jóval kedvezőbbnek tűnik, mint 2005-2008-ban.

A forintgyengülés is kockázat

Mivel azonban a forint valószínűleg továbbra is inkább gyengülő trendben mozog, a forintgyengülés veszélye miatt a devizában történő eladósodás változatlanul túl kockázatosnak látszik. Más részről az alacsony magyar kamatok sokkal vonzóbbak, mint korábban.

Kérdés továbbá: valóban a svájci frank gyengült? Vagy csak az euró erősödött? Az euró ugyanis július közepétől, nagyjából a görög válság megoldásának körvonalazódásától kezdve a dollárhoz képest is több százalékkal erősebb lett. De szinte minden más devizával szemben ez történt, mint a forint, a zloty, a török líra vagy a norvég korona, kis mértékben még a japán jenhez képest is erősebb lett.

Drágulnak a nagykereskedelmi árak.

Drágulnak a nagykereskedelmi árak.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik