|

A bankkártyánk a mobilunkba költözik

Nick Norman, a Consult Hyperion új piaci fejlesztésekért felelős vezetője a Privátbankár.hu Pénzügyi Innováció 2015 konferenciáján tartott előadásában bemutatott néhány olyan példát, amely arra utal: a pénztárcánk egyre inkább a mobiltelefonunkba költözik.

Ez leginkább a telefonokban tárolható kártyaadatoknak és az alkalmazások segítségével történő fizetéseknek köszönhető. A bankkártyák PIN-kódjait viszont nem igazán érezzük biztonságosnak a telefonunkba beütni: ehelyett egyre inkább a biometrikus azonosítás, például az ujjlenyomat használata garantálja a biztonságot.

Nem elég, ha bankkártyát csinálunk a mobilból - valami extra is kell

Az azonban nem elég a váltáshoz, hogy képessé tesszük a telefont a fizetésre. Egy, az ApplePay-jel kapcsolatos kutatás rámutat: az emberek nem látják az igazi különbséget az érintésnélküli bankkártya és az ApplePay között – letöltik az alkalmazást, de később aztán alig használják. A Startbucks mobilalkalmazása viszont kiugróan sikeres: a globális eladások 21 százalékát ezzel húzza be a társaság. A siker annak köszönhető, hogy a fizetés mellett a hűségprogrammal és extra szolgáltatásokkal, például előrendelés lehetőségével is összekapcsolták az alkalmazást. Magyarán ha azt akarjuk, hogy valóban használják a mobiljukat az ügyfelek a fizetésnél, akkor jutalmazni kell őket.

Egy jó példa erre a Herris+Hoole alkalmazása: a telefonunk pontosan tudja, milyen kávét szoktunk inni – így amikor belépünk a kávézóba, leülünk, a nevünkön üdvözöl a felszolgáló, és már hozza is a kedvenc kávénkat. A háttérben természetesen a fizetés is megtörténik.

Hosszú a sor a kasszánál? Már a próbafülkében is fizethetsz

A mobileszközök emellett azt is lehetővé teszik, hogy ne kelljen a kasszánál sorba állni. A szakértő a ruhaüzletből hozott példát: megtaláljuk és felpróbáljuk a tökéletes öltönyt, ám ha a próbafülkéből kilépve kilométeres sort látunk a kasszánál, valószínűleg inkább üres kézzel távozunk. Ha viszont egy terminál segítségével már a próbafülkéből kifizethetjük az árut, akkor nem veszíti el vásárlóját az üzlet. Ugyanitt ha inkább más színben szeretnénk a terméket, elég, ha jelezzük a terminálon az igényt, megrendeljük és házhoz is szállíttathatjuk azt.

Azért a pénztáraknál is jön az innováció: a tablet-alapú POS-terminálok például képesek a fizetés mellett a dolgozók, az árukészlet menedzselésére is.

A szívverésed elárul

A felhasználók azonosításához is új eszközöket vetnek be: az okostelefonok ujjlenyomat-olvasója alkalmas erre, a kérdés, hogy meddig legyen aktív az azonosítás – erre is van innovatív megoldás, az Apple okosórája például a pulzust is figyeli. Ha a felhasználó egyszer azonosítja magát, az óra ezt rögzíti, és addig nem kell újra megadnia a biztonsági azonosítóit, amíg le nem veszi az órát.

Mi történik, ha ez jól működik?

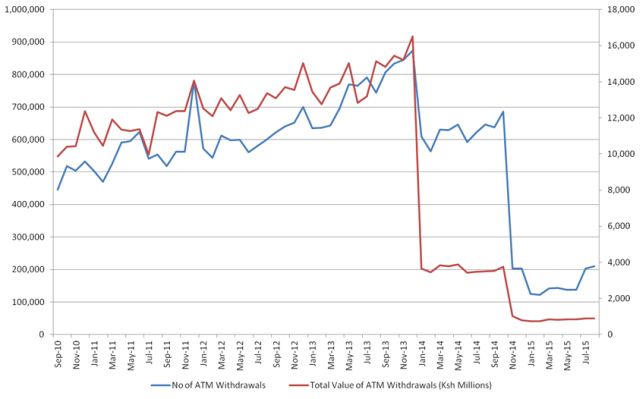

A szakember Kenya példáját mutatta be: a mobil pénzszámla bevezetése után óriásit zuhant a készpénzfelvételek száma és értéke. Később egy rendkívül intenzív marketingkampányt is indítottak: 8 házat sorsoltak ki a mobiltárcát használók között – ezután ismét nagyot zuhant a használók aránya:

|

Óriási áttörés jön jövőre? A Privátbankár.hu Innováció 2015 konferenciáján Barta Lajos, az MNB igazgatója beszélt arról: az azonnali átutalások bevezetése komoly lépés lehet a készpénzhasználat visszaszorítása érdekében vívott harcban. Szakértők szerint ez alaposan felforgathatja a bankolást. Részletek >> |

Hemzsegtek a drónok az égen.

Hemzsegtek a drónok az égen.