A kamatemelések hatását minden hiteltípusnál érezzük: a piaci lakáshiteleknél szembetűnő a folyamat, közvetve viszont az állami kamattámogatással elérhető kölcsönöknél is tetten érhető a kamatváltozás. A babaváró hitel esetében a referenciakamat emelkedése miatt a kamattámogatás elvesztése esetén az első igénylőkhöz képest közel kétmillió forinttal többet kellene visszafizetni azoknak, akik most adják be az igénylést – derül ki a Bank360.hu elemzéséből.

Az április elején közzétett, babaváró hitelre vonatkozó referenciaérték 5,08 százalék volt a márciusi 4,45 százalék után. Ennek hatására a kamattámogatás időszakában az ügyleti kamat 7,79 százalékról 8,60 százalékra emelkedett.

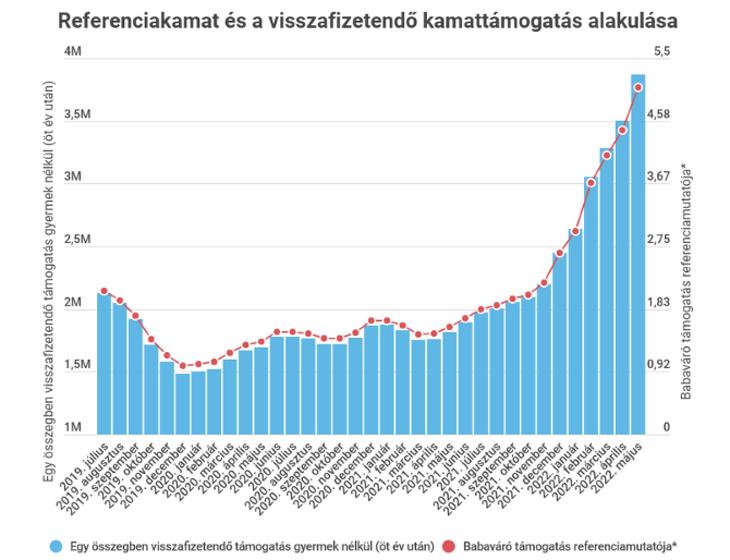

Ezzel az értékkel kell számolni akkor, ha valaki nem teljesíti a futamidő első öt évében a gyermekvállalásra vonatkozó feltételt és vissza kell fizetni az ebben az időszakban kapott kamattámogatást.

Az igénylés után kamatmentesen törleszthető a kölcsön, a szerződésbe azonban bekerül az ügyleti kamat is, ami a futamidő első öt évében határozza meg a kamattámogatás összegét. Ez az áprilisi igénylőknek 7,79 százalék a kamattámogatás időszakában, a márciusban közzétett referenciakamat alapján. A májusban szerződőknek viszont már 8,60 százalékkal kell számolniuk.

Emiatt az egy összegben visszafizetendő kamattámogatás összege is emelkedik, ha az első öt évben nem teljesül a gyermekvállalás. A Bank360.hu babaváró hitel kalkulátora szerint az áprilisi igénylőknek egy összegben 3,5 millió forintot kell visszafizetniük, a májusi igénylők viszont már 3,87 millió forintos büntetésre számíthatnak. Az alábbi grafikonon látható, hogy a 2019. júliusi indulás óta jelentősen megemelkedett a büntetés összege. Legjobban azok jártak, akik 2019 végén vették fel a 10 milliós kölcsön, hiszen a referenciamutató akkor töredéke volt a mostaninak.

Az egy összegben visszafizetendő kamattámogatás csak az egyik rossz, ami akkor történik, ha elveszítjük a babaváró támogatást. Ezután még 15 év van hátra a futamidőből, ami alatt szintén büntetőkamattal terhelve kell törleszteni a kölcsön fennmaradó részét. Ez a büntetőkamat azonban még a kamattámogatás ideje alatt számított kamatnál is magasabb 3 százalékkal. Ezt az értéket viszont minden kamatfordulónál újra számítják a bankok.

Ha a jelenlegi referenciakamattal számolunk, akkor a támogatás elvesztése után az ügyleti kamat 10,79 százalékra emelkedne, a kezdeti 46 ezer forintos törlesztőrészlet pedig az ötödik év után több mint 87 ezer forint lenne, tehát jelentős költségnövekedéssel kellene számolni a Bank360.hu szerint.

2022. februárban összesen 31,09 milliárd forintot vettek fel a fiatal házaspárok a babaváró hitelből, ami valamivel magasabb, mint a januári rekord alacsonynak számító 29,03 milliárd forint. A program indulása óta összesen 1700 milliárd forint fogyott a kölcsönből, ami a teljes lakossági hitelportfólió körülbelül 17 százalékát teszi ki. A fogyasztásihitel-állománynak 2022 elején a 37,6 százalékát adta a kamattámogatott hitel. Az ügyfeleknél lévő babaváró hitel állomány februárban a Magyar Nemzeti Bank (MNB) statisztikája alapján 1618,5 milliárd forint volt.

A magyar tőzsde felett van ez a teljesítmény.

A magyar tőzsde felett van ez a teljesítmény.