Nagyon sokan ismerik a lakástakarékot, ami érthető is annak tudatában, hogy a relatíve egyszerűbb pénzügyi termékek közé tartozik. Az összehasonlítással viszont meggyűlhet a bajunk, ugyanis néhány tekintetben különböznek a termékek. Ezért is készítettünk egy olyan módszert, amivel közös nevezőre hozhatjuk a termékeket. Egyben megragadjuk a lehetőséget, hogy elmondjuk, van egy olyan kedvezmény, ami ingyenessé teszi a lakástakarékot, miközben semmilyen extra szolgáltatást sem kell igénybe venni.

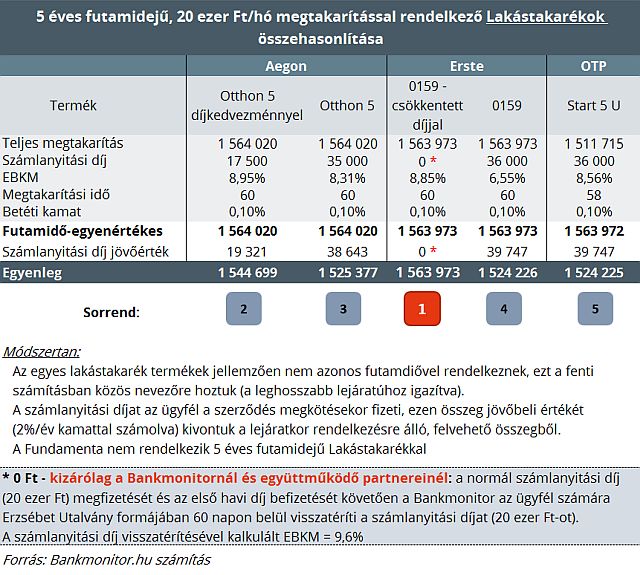

Július elsejétől több szempontból is megváltozott a lakástakarék kínálat, míg korábban sokan egy 5 éves terméknél eltérő megtakarítási időt alkalmaztak, most az OTP kivételével a többi esetben mind 60 hónapos megtakarítási időt találunk. Az eltérő futamidő ugyanakkora havi összeg befizetése esetén eltérő megtakarítási összeget, hozzá kapcsolódó kamatot és állami támogatást jelent. Ebből egyenesen következik, hogy az EBKM is más-más lesz a futamidő eltérése miatt. Logikusan, minél hosszabb a futamidő, annál kisebb az EBKM.

Bemutatnánk az új módszertant, amit kidolgoztunk. Vettük az ötéves megtakarítási idejű lakástakarékokat, és azok közül is a leghosszabb futamidejűeket. Gondolhatnánk, hogy csak 60 hónaposak vannak, de nincs így, az OTP esetében 58 hónapról beszélünk. Ez utóbbinál meghatároztuk, hogy mi lenne, ha ez is 60 hónapig tartana. Ezáltal megkapjuk a futamidő egyenértékest, ami megmutatja, hogy ha plusz két hónapig fizetnénk be, akkor mennyinek kellene lennie a teljes megtakarításnak.

Ezen a ponton már csak egy lépésre van szükség, amikor a lejárati értékből kivonjuk a számlanyitási díjat. Ez utóbbit egy kicsit pontosítva, a számlanyitási díj felkamatoztatott összegét. Úgy számoltunk, hogy évente 2 százalékkal nő ennek értéke, ami megfeleltethető az egyéves lakossági állampapír kamatának. A számlanyitási díjat a futamidő elején kell kifizetni, míg az LTP-ben megtakarítási összeg a futamidő végi értéket jelöli, így indokolt a számlanyitási díj felkamatoztatása.

Mint láthatjuk, ez alapján már a pontos sorrendet is meg tudjuk állapítani az ötéves lakástakarékok között. Az összehasonlítás szerint az Erste lakástakarék terméke áll az első helyen. Fontos tudni, hogy van most egy akciója az Erstének, amivel kisebb a számlanyitási díj. Ezt fejeljük meg most úgy, hogy a kedvezményes 20 ezer forintos számlavezetési díjat ugyanekkora értékű Erzsébet utalvány formájában visszaadjuk az ügyfélnek. A visszatérítéssel számított EBKM 9,6 százalék lesz, ami a mezőnyben a legmagasabb.

Használd a lakástakarék kalkulátorunkat és megtudod, melyik számodra a legjobb ajánlat!