Az Union Biztosító reprezentatív piackutatása szerint a gazdaságilag aktív, 25-55 éves korosztály tagjainak 61 százaléka tekinthető megtakarítónak: ők azok, akik konkrét céllal takarékoskodnak és átlagban havi 20 ezer forintot tesznek félre.

Mennyi az annyi?

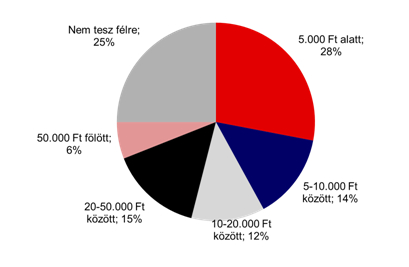

A megtakarítások összegét elsősorban a jövedelmi helyzet, illetve az határozza meg, hogy az adott háztartás rendelkezik-e valamilyen hitellel. A felmérés szerint a megtakarítók átlagosan 20 ezer forintot tudnak félretenni, ám a megtakarítók fele ennek legfeljebb a felét tudja havonta megtakarítani. A 90 ezer forint alatti jövedelműeknek mindössze 31 százaléka rendelkezik megtakarítással, esetükben a megtakarítások átlagos havi összege 5 ezer forint körül mozog. Ugyanakkor a 300 ezer forint feletti jövedelműek 90 százaléka ennek az összegnek több mint tízszeresét, átlagosan 52 ezer forintot takarít meg.

|

| Havi megtakarítás összege. Forrás: Union |

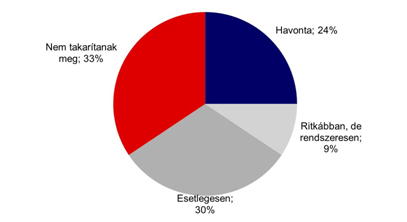

A háztartások megtakarítóképességének másik fontos sajátossága, hogy csupán a megkérdezetteknek mindössze negyede válaszolt úgy, hogy (csaknem) minden hónapban képes megtakarításokat képezni. Mindez alapvetően befolyásolja azt, hogy tartalékainak milyen megtakarítási formát tud választani.

Fennálló hiteltartozás

Amennyiben egy család rendelkezik valamilyen hitellel, a háztartás költségvetésében értelemszerűen a hitelek visszafizetése szerepel az első helyen, és csak második helyen jön szóba a megtakarítások képzése. Összességében a megkérdezettek kétharmada (67%) jelezte, hogy van jelenleg valamilyen banki tartozása, adóssága, és a törlesztő összeg minden harmadik válaszadó esetében 50-100 ezer forint összeg között mozog.

|

| A megtakarítások képzésének gyakorisága |

Azok a háztartások, amelyeknek költségvetését nem terhelik törlesztő-részletek, a megtakarítások összege havonta átlagosan 30 ezer forint körül van, ahol viszont hiteleket kell törleszteni, ott ez az összeg átlagosan a felére, 15 ezer forintra csökken. A válaszadók egyharmada viszont nem tud megtakarítani, elsősorban azért, mert nekik a hiteleik visszafizetése után nem marad további tartalékuk.

Mire spórolunk?

A felmérésből az is kiderült, hogy gondoskodó céllal tesznek félre a legtöbben: a megtakarítással rendelkezők ranglistájának első helyén a gyermekek jövőjéről való gondoskodás (40%) áll, míg a második helyen a nyugdíjas évekre való takarékoskodás (34%) szerepel. Csak ezután következnek a tárgyi javak megszerzésére irányuló megtakarítások, mint például az új, vagy nagyobb lakás (24%), tartós fogyasztási cikk (19%) vásárlására való gyűjtés, utazás, nyaralás (16%) vagy akár a gépkocsi vásárlás (12%).

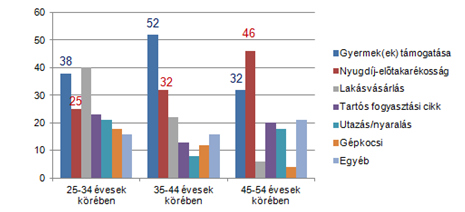

Az egyes megtakarítási célok azonban különböző életszakaszokhoz, életciklusokhoz köthetők, bár ezek a megtakarítási célok sokszor egymásra épülnek, vagy éppen váltják egymást. A 25-35 évesek körében a lakás megszerzése (40%), a 35-45 évesek esetében a gyerek jövője (52%) a vezető megtakarítási cél, ugyanakkor a nyugdíjas korra való takarékoskodás csak a 45-55 évesek esetében vezető megtakarítási szempont - noha már a 25-34 éves korosztály egynegyede is felismerte annak létjogosultságát, hiszen alapvetően minél fiatalabb korban célszerű elindítani a nyugdíj célú megtakarítást.

A többség érzi, hogy gond lesz a nyugdíjjal

„A hazai lakosság a felmérés tanúsága szerint nagyon is tisztában van azzal, hogy idős korában nem támaszkodhat kizárólag az állami nyugdíjrendszerre: 93 százalékuk érzi úgy, hogy ez a nyugdíj nem lesz elég a megélhetésre mutat rá Bóna Katalin, az UNION Biztosító életbiztosítási ügyvezető igazgatója. - Ennek ellenére jelenleg is csupán tízből négy válaszadó jelezte, hogy már megkezdte a spórolást idősebb korára.”

|

| A megtakarítási célok változása életkor szerint ( a megtakarítók százalékában) |

Arra a kérdésre, hogy a fizetések hány százalékát kapják meg a nyugdíjasok akkor, amikor már ők is nyugdíjas korba lépnek, a válaszok átlaga 40 százalék volt, ami igen pesszimista érték. (A legkisebb arányt a legfiatalabb, 25-35 éves korosztály jelölte meg, az ő átlaguk mindössze 36 százalék volt.).

Az állami nyugdíj kiegészítéseként 85 százalék tervezi, hogy tovább dolgozik majd, 55 százaléknyian saját korábbi megtakarításukra is terveznek majd támaszkodni. Míg 38 százalék a családja akkori támogatásában bízik majd, míg szintén 38 százalék azok aránya, akik elképzelhetőnek tartják, hogy majd valamilyen szociális segélyt is igénybe kell majd venniük. Összességében a válaszadóknak mindössze 13 százaléka számít arra, hogy anyagi forrásainak szintje a nyugdíjas korban eléri majd a nyugdíjazás előtti jövedelmeinek összegét.

A felmérés kitért a tavalyi évben bevezetett adókedvezménnyel támogatott nyugdíjbiztosítási konstrukciókra is. A már az első évben sikeresnek értékelt termékkörben rejlő további potenciált mutatja, hogy a megkérdezettek 29 százaléka jelezte, hogy ilyen biztosítással is szeretne felkészülni a nyugdíj utáni időszakra.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.