Benchmark. Ezen a néven indul a Privátbankár.hu és az Mfor.hu közös jegyzetsorozata, melynek első darabját alább olvashatják. Neves szerzőket kértünk fel arra, hogy oldalainkon közöljenek hiteles, iránymutató, igazodási pontnak, viszonyítási alapnak - azaz benchmarknak - szánt írásokat aktuális közéleti, politikai, gazdasági témákban. Ezek valójában már nem is választhatók szét, hiszen minden, ami politika, az egyben gazdaság és közélet is a XXI. században. Reméljük, olvasóink örömüket lelik a cikkekben, amelyeket vitaindítónak szánunk.

Érdekes helyzet van kialakulóban Magyarországon. Talán nem is kialakulóban, hanem a tudatos kialakítás a jobb megfogalmazás.

Alapesetben a monetáris politikát a jegybank határozza meg a kamatszint, a gazdaságban jelen lévő pénzmennyiség, a sterilizációs eszközök stb. segítségével. A magyar jegybank, más jegybankokra és a magyar fundamentumokra hivatkozva tudatosan laza monetáris politikával, negatív reálkamattal kívánja elérni (már sikerült), majd a célon tartani az inflációt.

|

| Barlai Róbert |

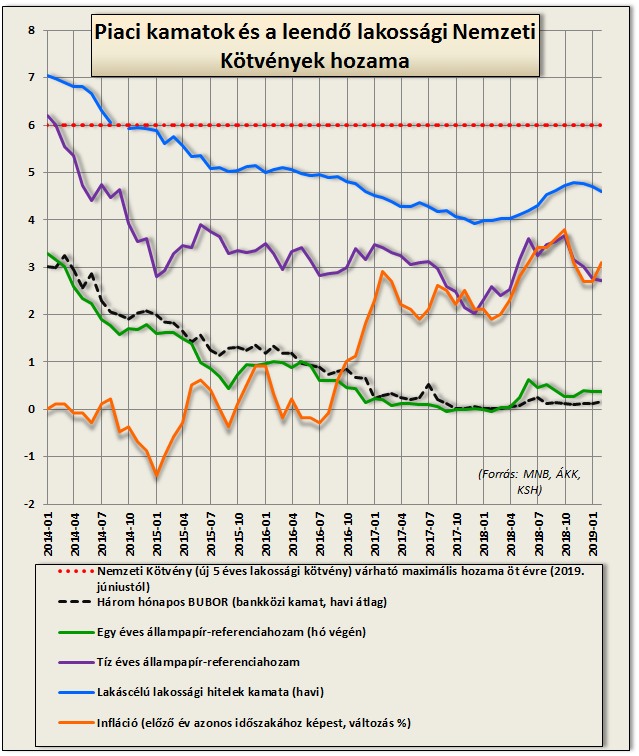

Mindeközben az Államadósság Kezelő Központ a Kincstárral közösen a napokban ismertette, hogyan kívánja megduplázni 5 év alatt a már most sem alacsonynak tekinthető lakossági állampapír állományt (11 000 MRD HUF szintre). Mindezt úgy, hogy a pénz- és tőkepiacokon megfigyelhető kamatszinttől elszakadva, lényegesen magasabb, pozitív reálkamatot fizet a lakossági állampapírokra, már most is. Múlt héten döntött a kormány, hogy nyártól elérhető lesz egy új, még magasabb kamatozású lakossági állampapír fajta, ami 5 éves futamidőre már 6%-ot fizetne (az utolsó évben, a futamidő kezdetétől fokozatosan éri el ezt a szintet, 3,5%-ról indulva.). Attól függően, hogy milyen lakossági megtakarítási adatot vizsgálunk, a 11 000 MRD HUF cél a mai megtakarítási állomány 30-40% között van. Jelentős és szignifikáns tehát az a cél, hogy 11 000 MRD HUF legyen lakossági állampapírban.

A bankok számára elérhető jegybanki eszközök egy nagyon alacsony bankközi kamatszintet határoznak meg, 0% körül. A 3 hónapos Bubor kamat alig 0,2% körül van. A bankok, a külföldi és hazai intézmények pedig 10 éves futamidőre is alig tudják magyar állampapírba 3%-on befektetni a szabad likviditásukat.

Soha nem látott irányba és mértékben nyílik a hitel- és a megtakarítási piac:

- A tudatosan alacsonyan tartott bankközi kamatok és a különböző hitel- és kötvényprogramok segítségével a jegybank nagyon alacsony vállalati hitel kihelyezési környezetet teremtett, beszorítva a bankokat a likviditásuk hitelbe történő kihelyezésébe.

- A lakosság még a jelzáloghiteleket is alacsonyabb kamatszinten tudja felvenni, mint a nyáron induló új lakossági kötvénysorozat hosszabb futamidejű kötvényei.

- A lakossági megtakarításokat igyekszik az állam minden elérhető csatorna fejlesztésével és igénybevételével, a vidékre is koncentrálva magához vonzani.

Mik következnek, következhetnek ebből:

- A bankok lakossági folyószámla, betéti állománya tovább fog apadni. A fenti okok miatt nem is zavarja őket ez a helyzet, hiszen a bő likviditási helyzetük miatt nem vesznek részt a lakossági forrásokért vívott versenyben. Itt azonban meg kell jegyezni azt is, hogy a bankrendszer likviditási feleslege nem szimmetrikus, a kisebb bankok már rá vannak, lennének szorulva a lakossági forrásokra.

- A pénzpiaci befektetési alapok és az államkötvényekbe fektető befektetési alapok állománya folyamatosan és trendszerűen csökkenni fog (tovább), hiszen az intézmények még csak megközelítően sem tudnak olyan kamatozású eszközökbe fektetni, mint ami a lakosságnak már most vagy a jövőben elérhető lesz.

- A bankok szerepe a megtakarítások piacán zsugorodni fog, a bankok sokkal kisebb szerepet kapnak a jegybanki monetáris politika lakosság felé történő közvetítésében, megvalósításában.

- A lakosság ilyen befektetési eszközök mellett, a pozitív reálkamatnak köszönhetően biztosan nem fog nagy erővel forintjának euróra történő konvertálásába kezdeni, miközben

- A külföldi és hazai intézmények továbbra sem jutnak olyan kamatszinthez, ami forinterősítő flow-kat ébresztene, sőt inkább erősíti a forint ellen fogadók esélyeit.

- Talán a legfontosabb, hogy a lakossági fogyasztást, a spekulatív célú ingatlanvételek piacát tovább hűtheti ez az intézkedés. Azaz, tanúi vagyunk egy eddig ismeretlen folyamatnak, hiszen ha 5 év alatt 11 000 MRD HUF lakossági megtakarítás lesz lakossági állampapírokban a jegybanki alapkamattól teljesen elszakadva, akkor formálisan nem a jegybanki kamatszint alakítja a lakossági megtakarítások fő és meghatározó piacát. A jegybanki transzmissziót tovább gyengíti a hiteloldali kamatfixálás. Mind a lakosság, mind a vállalati hitelek esetében érvényesül a cél, hogy az új állományok folyósítása fix kamat mellett, azaz ne változó kamat mellett történjen. A hitelköltségek, kamatok fixálása csökkenti a későbbi monetáris politikai hatékonyságot. Ha kamatot kell vágni egy jelentős gazdasági lassulással járó időszakban, az alacsonyabb kamatok nem fognak a már meglévő állományokban átárazódni, így csak korlátozottan tudják majd élénkítő hatásukat kifejteni. A jegybank ma kevésbé számol ezzel a scenarióval (magas nyomású gazdaság), de a jegybanki politika hatékonysága nemcsak a lakossági papírok felfutásával csökken, hanem a hiteloldali költségek fixálásával is.

Ennek a kettős rendszernek a kiépülése, kiépítése nem mostanság kezdődött és véletlennek sem tekinthető, s a mértéke csak tovább nőhet mind az állományt, mind a kamatkülönbözetet tekintve. Különösen, ha a jegybank nem kíván gyors ütemben az alapkamaton változtatni, amire elég jó esély van legutóbbi kommunikációja alapján.

|

| Megjegyzés: az ábrázolt 6%-os kamatot a Nemzeti Kötvény az utolsó évben éri el, fokozatosan a futamidő alatt, 3,5%-ról induló kamatozással. |

Ezzel közel azonos időben a jegybank döntött az ingatlanalapok visszaváltási szabályairól. Fél év alatt juthat majd pénzéhez a befektető. Az eddigi, pár napos visszaváltási szabályok nem nagyon különböztek az egyéb, valós napi likviditással rendelkező értékpapírokba, pénzpiaci instrumentumokba fektető alapoktól. Nem lehet vitatni, hogy az ingatlanoknak (irodaházak) nem lehet még csak hasonló likviditása sem, ezért egy szigorúbb visszaváltási szabályozás bevezetése indokoltnak tekinthető. A lakossági megtakarításokból az elmúlt 3 év alatt közel 1000 MRD HUF áramlott az ingatlan alapokba, közel 1400 MRD HUF állományra hizlalva a szektor által kezelt vagyont. Vélelmezhető, hogy a visszaváltási szabályok változásával nagyobb kiáramlás várható, ami tőke örömmel keres majd utat magának a kockázatmentesnek tekinthető 4-6% közötti, már adómentes állampapírokba.

Egy érdekes kísérlet tanú vagyunk, amire nem nagyon van példa a világban. Valójában megszűnik az egységes (megszokott) tőkepiaci rendszer struktúrája, a bankok szerepe csökken a jegybanki politika közvetítésében, az állam minden csatornán a lakossági megtakarítások közvetlen államadósságra váltásán dolgozik.

Ahhoz hozzászoktunk már, hogy a jegybanki alapkamat szerepe folyamatosan csökken (a valós bankközi kamatszint sokkal alacsonyabb a jegybanki alapkamatnál). De ahhoz még nem vagyunk hozzászokva, hogy a jegybank kamatmeghatározó szerepe is csökken. Nyilván a lakossági papírok kamata már eddig is magasabb volt (3%-4,5%), mint a bankközi kamatok, azonban ennek az állománynak a megduplázása és az elérhető kamatszint további növelése még inkább leértékeli a jegybanki alapkamat fontosságát és ezen keresztül a jegybank kamatmeghatározó szerepét.

Abban azonban biztosak lehetünk, hogy ez a folyamat nem a jegybank nélkül és nem ellenére történik. Közgazdász körökben köztudott volt a jegybank és a pénzügyminisztérium szakmai „kakaskodása”, versengése. Itt most egy csöndes összefogásnak lehetünk a tanúi, amire nem nagyon emlékszik a szakma.

Néhány piaci forrás azonban nagyon egyszerűen foglalja össze véleményét a helyzetről: a fiskális és monetáris döntéshozók olyan megoldáson dolgoznak, ami egyszerre kezeli a lakossági fogyasztás féken tartását, de nem zavarja a vállalati szektor hitelhez jutási lehetőségeit és valljuk be, nem helyez felértékelődési nyomást a forintra. Növekvő vállalati hitelezés, féken tartott lakossági fogyasztás, gyenge vagy nem erősebb forint.

Ennek a felépített és finomra hangolt rendszernek a fő ellensége, ha a világ tőkepiacain visszatér a volatilitás, ha az EM (feltörekvő piacok) ismét jelentős eladási nyomás alá kerülnek, ha a világban a recessziós félelmek tovább erősödnek, ha a magyar külkereskedelmi folyó fizetési mérleg egyenlege tovább romlik, tartósan deficitbe fordul. Ezek bármelyike a forintárfolyam ismételt gyengülésében fog majd lecsapódni egy ilyen rendszer mellett.