Három nyugdíjcélú megtakarítást lehet igénybe venni Magyarországon:

- havi átlagban az önkéntes nyugdíjpénztári tagok 3 ezer forintot,

- a nyugdíj-előtakarékossági számla (NYESZ) tulajdonosai 37 500 forintot,

- a nyugdíjbiztosítással takarékoskodók pedig 20 600 forintot tesznek félre.

Mindhárom megtakarítást évi 20 százalékos adójóváírással támogatja az állam, amit a befizetések arányában lehet igénybe venni, és 100-130 ezer forintot is jelenthet évente.

„A három közül a nyugdíjbiztosítás a legfiatalabb konstrukció, ami január 1-jén lesz négy éves”– mondta el Sipos Csaba, a Nyugdijbiztositas.com vezető pénzügyi tervezője.

Az év végére a nyugdíjbiztosítások száma elérheti a 250 ezret, miközben az önkéntes nyugdíjpénztári tagok száma már túllépte az 1,15 milliót. A nyugdíjszakértő szerint az adó-visszatérítés sikeres ösztönzőnek bizonyult, ezt mutatja a megtakarítók számának rohamos növekedése is.

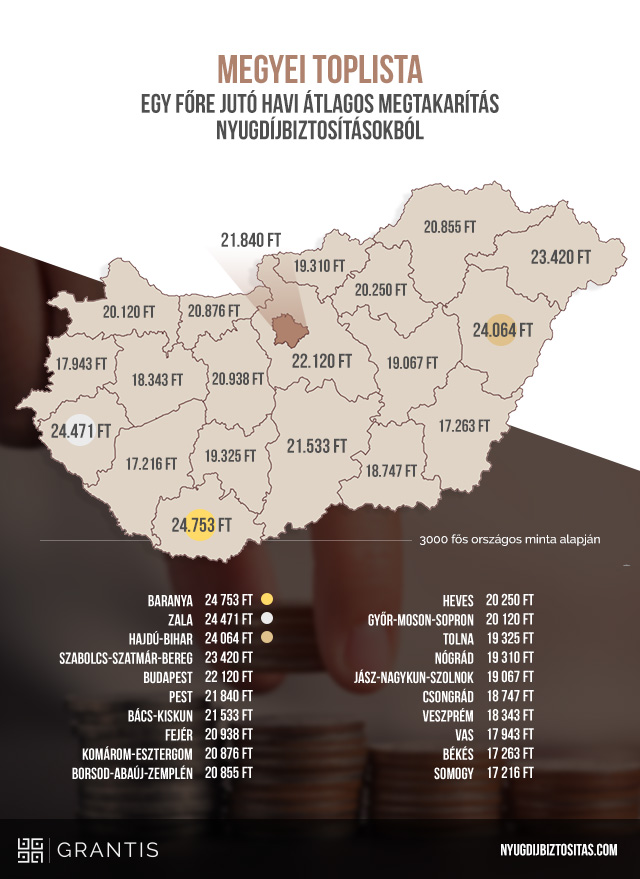

Közel négy év alatt összeállt egy 3 ezer fős országos minta, amiből kirajzolódik, milyen is egy átlagos magyar megtakarító. Az adatbázisból infografika készült, amelyből kiderül: hiába magasak Budapesten az átlagbérek, a legtöbb havi megtakarítást mégsem a főváros tudhatja magáénak.

Nem a fővárosiak teszik félre a legtöbbet

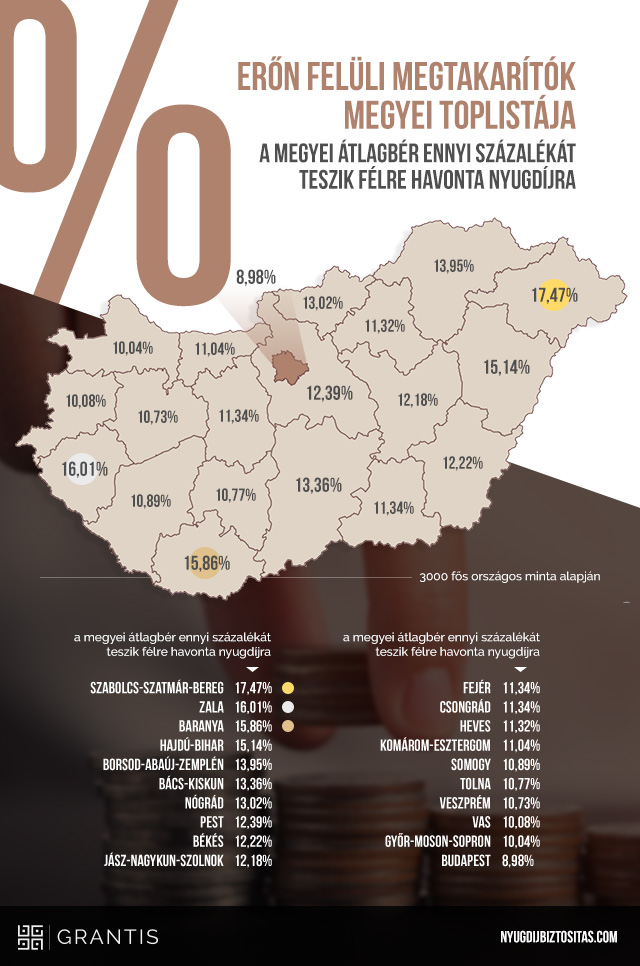

Megyei bontásban Baranya vezeti a listát 24 753 forinttal, amit Zala és Hajdú-Bihar megye követ, és Budapest csak ötödikként következik. A sereghajtók között Vas, Békés, illetve Somogy megyét találjuk havi 17 ezer forint körüli átlagokkal.Az igazságosabb rangsorolás miatt érdemes azonban azt is megnézni, hogy a megyei átlagos megtakarítás hány százalékát teszi ki a helyi átlagbéreknek, és a sorrend rögtön megváltozik.

Az abszolút rangsorban ötödik főváros az utolsó helyre csúszik a második összesítésben: hiába tesznek félre Budapesten havi átlagban 22 120 forintot, ha itt az átlagbérek egyébként jóval magasabbak, mint az ország többi részén. Szabolcs-Szatmár-Bereg, Zala és Baranya megyevezeti az erőn felüli megtakarítók listáját: az átlagbérekhez képest itt tesznek félre a legnagyobb arányban a nyugdíjukra.

20 ezer forint a lélektani határ

A Nyugdijbiztositas.com statisztikái szerint nem törvényszerű, hogy a magasabb átlagbér mellé magasabb megtakarítás is társuljon. Havi 20 ezer forint jelenleg a lélektani határ, ám ez sokaknak kevésnek fog bizonyulni.

„A nemzetközi szakirodalom és mi is azt javasoljuk, hogy mindenki a havi bevételének 10 százalékát adja oda későbbi önmagának” – mondja Sipos Csaba.

Havi 20 ezer forint ugyan elég lehet az átlagbérből élőknek, de egy jól kereső vállalkozónak ez szinte biztosan kevés lesz az életszínvonalának fenntartásához.

A havi 20 ezer forintot ráadásul nagyon sokféle módon be lehet fektetni. Nagyjából 160 megtakarítási termék érhető el Magyarországon, abból 60-65 nyugdíjbiztosítás, és ezeknek a konstrukcióknak az eredményessége közel sem egyforma. Húszéves távon például 4-5 millió forint különbség is lehet a lejárati összegekben az egyes megoldási lehetőségek között.

A Nyugdíjbiztosítás.com kalkulátora szerint ha egy átlagos megtakarítót veszünk figyelembe, aki 44 éves, és havi 20 ezer forintot tesz félre, akkor a lejárati összeg 8,3 millió és 12,5 millió forint között fog mozogni, vagyis 4,2 millió forintos különbségről van szó. Ha ezt lefordítjuk 15 éves járadékra, akkor havi 62 ezer és 87 ezer forint áll egymással szemben, a választás tétje tehát igen nagy. Éppen ezért a megfelelő ajánlat elfogadása előtt alapos mérlegelésre van szükség, mert egy rossz döntésnek komoly anyagi vonzatai lehetnek.

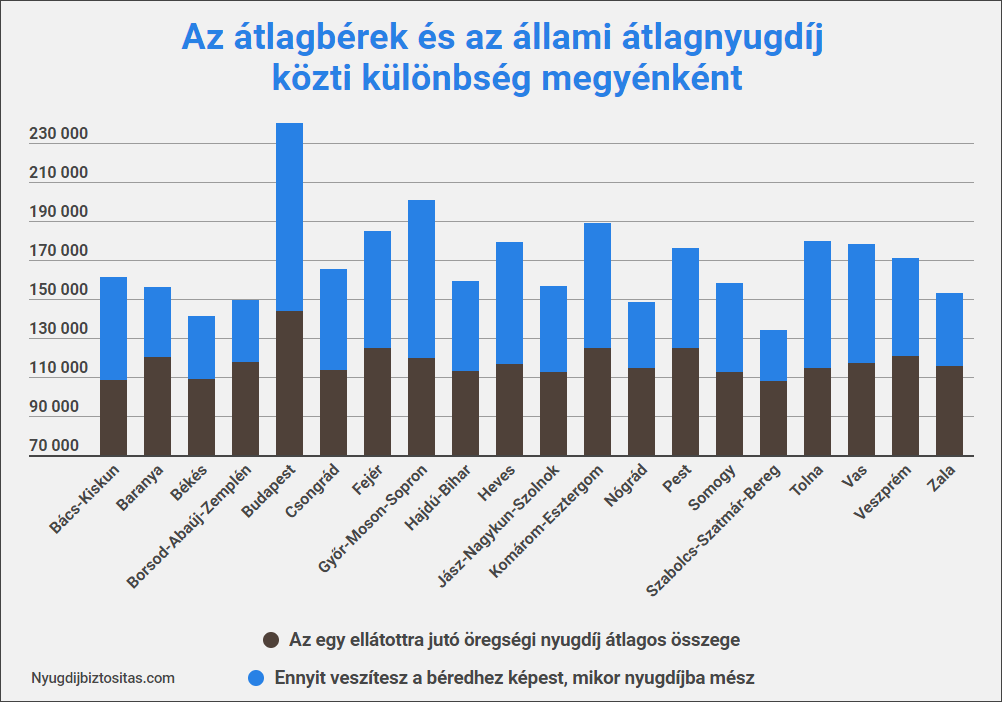

A privát nyugdíjtőke jelentősége felértékelődhet a következő évtizedekben. Az öregségi nyugdíjak jelenleg csak a megyei átlagbérek 58-80 százalékát érik el, és ez az arány várhatóan csak romlani fog a közismert demográfiai krízis miatt. Szerencsére a magyarok körében évről évre ismertebb ez a probléma.

„Egyre kevésbé kell elmagyarázni, hogy a magánnyugdíjpénztárral ellentétben a nyugdíjbiztosítás miért teljesen független az államtól” – teszi hozzá Sipos Csaba nyugdíjszakértő.

Az évi akár 130 ezer forintos adójóváírásról viszont még így is lemaradt a nyugdíjbiztosítással rendelkezők egyharmada az előző években, ami egyértelműen a kellő tájékoztatás hiányát mutatja, és ez részben a biztosítási szakma felelőssége.

|

Készülsz a nyugdíjas éveidre? Ennek az adócsökkentésnek örülni fogsz Jövőre az ideinél alacsonyabb lesz a béren kívüli juttatások, köztük a pénztári megoldásokhoz nyújtott munkáltatói támogatások adókulcsa, a terhelés 40,71 százalékra csökken a közel 44 százalékos szintről. További részletek >>>> |

Ez lett az átvilágítás következménye.

Ez lett az átvilágítás következménye.