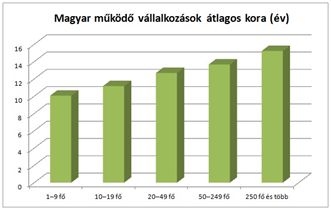

Magyarországra fiatal cégszerkezet a jellemző: a 10 fő alatti vállalkozások átlagos életkora 9,6 év, az itthon nagyobbnak számító, 50 fő feletti cégek kora sem éri el a 14 évet a Bisnode üzleti információszolgáltató adatai szerint. Csupán a ma működő vállalkozások 0,7 százaléka, mintegy 4000 cég alakult 1990 előtt.

Egy másik céginformációs szolgáltató, az Opten felmérése szerint egy ma megalakuló vállalkozás 8-9 év működésre számíthat, amelynek egy részében nem is dolgozik aktívan. Vagyis a cégek jelentős része viszonylag fiatal korban megszűnik, aminek egyik oka, hogy a vezetőik nem készülnek fel a veszélyes életszakaszokra.

Cégalapítás: kisebb pénzügyi kockázat

A vállalkozás megszűnése az indulás időszakában pénzügyi szempontból még kevésbé kockázatos, véli Pilhál Zsolt, a Reconcept ügyvezető partnere. Ilyenkor ugyanis a tulajdonos még nem fektet túl sok tőkét a cégbe. A finanszírozás a növekedés fázisában indul be, ezért a kockázat ebben az időszakban válik mind nagyobbá. A cég elindításakor az üzleti modell felépítésére kell pénzt és időt szánni: meg kell szervezni az értékesítés folyamatát, mielőtt a cég vezetője komolyabb költségeket vállalna. Az előkészítő munka része kell, hogy legyen a támogató kapacitás, a kiszolgáló infrastruktúra megszervezése.

Növekedési fázis: elszabaduló költségek

Ha a vállalkozás beindult és növekedni kezd, újabb veszélyek jelentkeznek: gyakori példa, hogy a költségek elszabadulnak, miközben a vevők elmaradnak a számlák kifizetésével. Pilhál Zsolt szerint fontos, hogy a cégnek legyen kockázatkezelési politikája, azaz tervezze meg előre, mihez kezd a késedelmes fizetésekkel. A bevételt közvetlenül nem termelő kapacitásokat, ha szükséges, utólagosan, az üzleti volumen tényleges bővülésével párhuzamosan is növelheti, ezzel is csökkentve a vállalat finanszírozási igényét és a tulajdonosok kockázatát.

Hitelfelvétel és beruházás: növekvő vízfej

A növekedési fázissal gyakran együtt járnak az új beruházások és a hitelfelvétel. Ebben a szakaszban sokszor jelentkezik lélektani nyomás is a tulajdonosokon, vezetőkön, hiszen a nagyobb forgalommal nagyobb szervezet is jár, vagyis több bevételre van szükség a nullszaldós üzemi eredményhez. Ráadásul a hitelfelvétellel egy újabb érintett, a bank is megjelenik a cég működésében, ami a cash-flow-ra is hatással van, miközben további adminisztratív és kommunikációs feladatokat jelent a vállalatnak.

Gyors siker: fenntartható-e?

Mindig kérdés, hogy a növekedés vagy a kirobbanó, váratlan forgalomnövekedést jelentő siker meddig fenntartható. A sikert talán még jobban kell elemezni, mint a kudarcot – mondja a Reconcept ügyvezető partnere. Óvatosnak kell maradni, mert a hirtelen megnövekedett bevételt be is kell szedni, és addig nem szabad az eredményre építkezni, vagyis tovább beruházni, osztalékot kivenni, amíg valamennyi költség, alvállalkozó, adó és adóelőleg nem lett kifizetve.

Csökkenő eredmény: költségcsökkentés

A cég életszakaszai közül az egyik legveszélyesebb, ha a vállalat eredménye tartósan csökken: akkor a veszteséget elkerülendő azonnali, a csökkenés üteménél gyorsabb költségcsökkentést javasol a Reconcept. Ebben a helyzetben a cégnek nem szabad olyan nem állandó költséget vállalnia, amely 1–2 hónap alatt nem eredményez bevétel-növekedést. Vállalatvezetők gyakori hibája, hogy bizonyos szerződéseket „szent tehénként” kezelnek, adottságnak tartanak, pedig ha a csökkenés tartós, bármilyen gazdálkodási körülménynek változtathatónak kell lennie.

Stabilitás növekedés nélkül: motivációra van szükség

| Mit csináljon a bank egy felszámolt cég székházával? Jobban jár, ha még időben megegyezik az adóssal, mondja a rosszfiú szerepét időnként magára vállaló Pilhál Zsolt, aki "válság szülte" cégével bajba jutott vállalkozásokat épít újra. Csodaszer nincs, csak éjszakába nyúló tárgyalások - korábbi interjúnk a Reconcept ügyvezető partnerével, aki több mint 14 éve foglalkozik a hazai kis- és középvállalatokkal >> |

A szigorú költségkontroll hatékony eszköz a stabil, de növekedésre képtelen működés esetén is. Ilyenkor a munkavállalók motivációját kell fokozni bónuszrendszerekkel vagy akár üzletrészt is lehet ajánlani nekik. Újabb, kreatív üzleti ötletekre és a működés állandó figyelésére van szükség.

Piaci sokk

A fenti problémák egyszerre jelentkezhetnek olyan válság esetén, amelyet az elmúlt 5-6 évben élhettünk át. Ilyenkor a cégek egyszerre szenvednek a finanszírozás hiányától, a bevételekhez képest túl magas költségektől, vagy az eszközök túlzott lekötöttségétől a korábbi beruházások miatt. A megoldások sora is a felsorolt példák szerint adódik.

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.