| A kamatdöntéssel kapcsolatban elég sok volt a bizonytalanság. Az előző kamatdöntés már adott feladatot az elemzőknek. Részletek>>> |

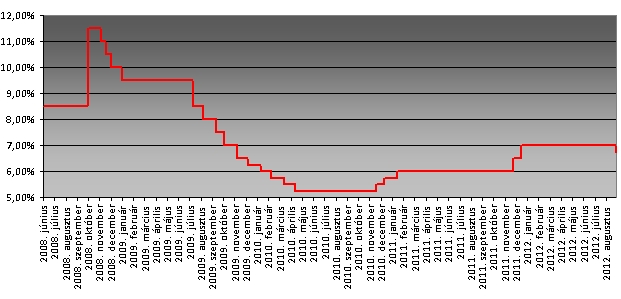

6,75 százalékra csökkentette 7 százalékról az MNB az alapkamatot. A döntés szembement a többségi várakozással. A Monetáris Tanács régen volt ennyire megosztott. Bár az elemzők többsége tartást várt, a legtöbben úgy vélték, hogy van elég ok a kamatvágásra.

Simor András sajtótájékoztatója 15 órakor kezdődik, de már most borítékolható, hogy a jegybankelnök a kormány újabb ötleteinek kiszámíthatatlan költségvetési hatásaira és a küszöbön álló fontos nemzetközi jegybanki bejelentésekre is hivatkozni fog. Ezen kívül valószínűleg megemlíti az infláció elvártnál nagyobb mértékét.

A kamatvágás támogatói rendszerint a recessziót és azt hozzák fel indokként, hogy a nemzetközi kamatkörnyezet is folyamatosan csökken. Ezen kívül megemlítik, hogy a magyar inflációs környezet azért erősödik, mert a kormány által bevezetett adóváltozások kiszámíthatatlanok, így a várt szint fölé emelhetik a fogyasztói árszínvonalat.

A kamatcsökkentés mellet szólt , hogy a nemzetközi porondon folyamatosan csökkennek a hozamok és az irányadó ráták, valamint az amerikai Fed és az euróövezeti EKB részéről is heteken belül fontos lazító lépésekről jöhet bejelentés. Nemsokára kiderül, hogy indokolja az MNB elnöke a lépést.

A forint azonnali gyengüléssel reagált a meglepetésszerű hírre, az eurót a döntés utáni pillanatokban máris 280 forint fölött jegyezték. Friss árfolyamok>>>

Első elemzői reakció: a csökkenő kockázatot díjazhatta a jegybank

Az eddigi jegybanki kommunikáció tükrében a monetáris kondíciók enyhítését vagy az inflációs kilátások javulása, vagy az ország kockázati megítélésének tartós javulása hozta meg. A júliusi inflációs adat nem hozott pozitív meglepetést, így a kamatcsökkentésnél feltehetően a kockázati felár javulása lehetett a döntő érv - mondja Bebesy Dániel a Budapest Alapkezelő elemzője.

Bebesy szerint a tartóssággal kapcsolatban mindenképpen felmerülhetnek kétségek, az viszont tény, hogy augusztusban tovább erősödött a forint az euróval szemben, és a rövidebb lejáratú állampapír hozamok is tovább ereszkedtek. Az eurózónával kapcsolatos feszültségek enyhülésével a feltörekvő piaci devizák közül érthető módon az elmúlt időszakban különösen jól teljesített a lengyel és a magyar fizetőeszköz. A magyar forint esetében egyre inkább érződik, hogy a nemzetközi összevetésben magas kamatkörnyezet vonzóvá teszi a hazai fizetőeszközt.

Az országkockázati megítélést tükröző CDS felárunk a nyár eleje óta fokozatosan ereszkedik, a javulás mértéke nominálisan meghaladja a régiós szomszédjainknál tapasztaltakat. Jelenleg mind a forint és az állampapír piaci helyzet, mind a CDS árazás kedvezőbb helyzetet mutat, mint tavaly ősszel, amikor az MNB a helyzet romlására hivatkozva kétszer ötven bázispontos kamatemelést hajtott végre, így indokolható volt az óvatos kamatcsökkentés. A jelenlegi árazásokat tekintve a piac arra számít, hogy az elkövetkező egy év során visszafordítva a tavalyi szigorítást, az MNB összesen 125 bázispontos kamatcsökkentést hajt végre.

Más feltörekvő piaci országok – igaz, kedvezőbb eladósodottsági mutatók mellett – már korábban merészebb lépésekre szánták el magukat. Jelentősen csökkent az alapkamat Brazíliában, de vágtak Dél-Afrikában és jelentősen enyhülnek a monetáris kondíciók Törökországban is. Úgy gondoljuk, hogy a jelenlegi kedvezőbb környezet fennmaradása esetén Magyarországon is további kamatcsökkentésekre kerülhet sor, azonban a nemzetközi helyzet instabilitása IMF-megállapodás hiányában hazánk kockázati megítélésének gyors romlásához is vezethet, ami az MNB-t akár újfent kamatemelésre kényszerítheti.”

Győztek a galambok - hogyan tovább?

Az Equilor gyorselemzése szerint üzenet egyértelmű, a Monetáris Tanács is a 1,2%-os recesszióba eső reálgazdaság segítségére siet, az inflációs cél háttérbe kerül. A fogyasztói árindex főleg a jövedéki adóemelések, az áfa-emelés és az élelmiszerárak hatásai miatt emelkedett jelentősen. Az MNB-nek az utóbbi tényezőkre úgysincs érdemi hatása, a lakossági oldalról pedig erős a dezinflációs hatás és a hitelezési aktivitás is rendkívül gyenge.

Az Equilor elemzői szerint az MNB valószínűleg teszteli a piacot, hogy mennyire negatívan reagál a lépésre. Szerintünk év végéig további csökkentéseket láthatunk: sikeres IMF/EU hitelkeret tárgyalások esetén akár 6,25%-ig vághatja a kamatot a Monetáris Tanács. Megálljt parancsolhat a folymatnak azonban, ha a pénteken kezdődő amerikai Jackson Hole-i konferencia nagy kiábrándulást hoz a nemzetközi piacokon (pl. elmaradó QE3) és a befektetők kockázati étvágya ismét lecsökken. Egy nemzetközi piaci korrekció ugyanis bármikor bekövetkezhet az európai aggodalmak kiújulásával, az amerikai várakozások pedig igen felfokozottak, elég csak a négy éves csúcson álló tőzsdeindexekre tekinteni.

Ukrajna gyorsított európai uniós csatlakozása ellen szólalt fel Ausztria európai ügyekért felelelős minisztere.

Ukrajna gyorsított európai uniós csatlakozása ellen szólalt fel Ausztria európai ügyekért felelelős minisztere.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik