A Morgan Stanley elemzői az európai feltörekvő térségről összeállított, 2016-ra szóló, hétfőn ismertetett átfogó előrejelzésükben közölték: várakozásuk szerint 2016 lesz az az év, amikor Magyarország visszanyeri befektetési ajánlású hitelminősítői adósosztályzatát.

Jó irányban vagyunk

A ház szerint már esedékes lenne a felminősítés, és jövőre legalább egy, de nagyobb valószínűséggel két hitelminősítő is visszaemeli a magyar államadós-besorolást a befektetésre ajánlott kategóriába.

A Morgan Stanley elemzői szerint ezt indokolná a külső adósság, illetve a devizában denominált államadósság-hányad folytatódó meredek csökkenése, valamint az, hogy kiszámíthatóbbá vált a magyar bankrendszer működési környezete, és továbbra is szilárd a magyar gazdaság költségvetési pozíciója. A ház szerint mindezeknek együtt elégségesnek kellene lenniük a felminősítéshez.

A három nagy hitelminősítő, a Fitch Ratings, a Moody's Investors Service és a Standard & Poor's egyaránt a befektetési ajánlású alapszinttől egy fokozattal elmaradó besorolással tartja nyilván a hosszú lejáratú magyar szuverén devizaadósságot.

Az S&P és a Fitch módszertanában ez "BB plusz", a Moody's osztályzati gyakorlatában "Ba1" szintű minősítést jelent. A mérleg azonban érdemben javult az egy évvel ezelőtti állapothoz képest: a Fitch és a Moody's az idén felminősítés lehetőségére utaló pozitívra javította magyar adósosztályzatainak kilátását, a Standard & Poor's pedig felminősítette - ugyanakkor egyelőre stabil kilátással tartja nyilván - a magyar államadós-besorolást.

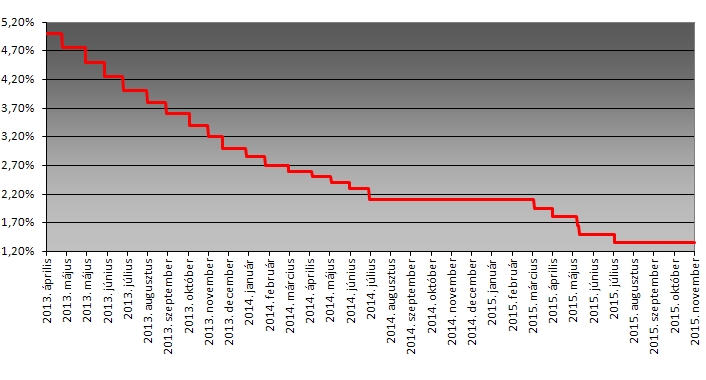

Jöhet a további kamatvágás

A Morgan Stanley londoni elemzői hétfői előrejelzésükben közölték: "egyértelmű lehetőségként" számolnak azzal is, hogy az MNB 2016 második negyedétől újabb kamatcsökkentésekbe kezd, annak ellenére is, hogy a legutóbbi jegybanki nyilatkozatok a jelenlegi 1,35 százalékos alapkamat fenntartására utaltak az előrejelzési távlat végéig.

|

| Az alapkamat alakulása. |

E prognózisukat a Morgan Stanley londoni elemzői egyebek mellett azzal támasztották alá, hogy - elsősorban az alacsony olajárak és a vártnál gyengébb jelenlegi magyarországi inflációs dinamika miatt - érdemben lefelé módosították inflációs előrejelzéseiket: a cég 2016-ra 1,7, 2017-re 2,6 százalékos átlagos magyar inflációt vár az eddigi becsléseiben szereplő 2,3, illetve 2,7 százalék helyett.

Hiányozni fognak az uniós pénzek

Mindemellett a ház valamelyest lefelé módosította a magyar gazdaság növekedésére szóló prognózisát is. Felülvizsgált előrejelzése szerint a magyar hazai össztermék (GDP) az idén 2,6, jövőre 2,2, 2017-ben 2,5 százalékkal bővül. A Morgan Stanley eddig 2,9, 2,4 és 2,6 százalékos növekedési ütemeket várt a magyar gazdaságban erre a három évre.

A cég indoklása szerint a hazai kereslet továbbra is bővül, de az EU-folyósítások lehívási ütemének várható lassulása a beruházások lassabb növekedésével jár majd.

A Morgan Stanley londoni elemzői a következő hónapokban az éves összevetésű inflációs ütemek meredek gyorsulásával számolnak, de hangsúlyozzák, hogy ennek kizárólagos hajtóerejét a belépő bázishatások adják. A ház jelenlegi előrejelzése szerint a tizenkét havi infláció januárban meghaladhatja a 2 százalékot, ami 200 bázispontos megugrást jelentene a mostani szintekhez képest.

Mivel ebben a környezetben a jegybanki reálkamat már negatív tartományban járna, az MNB valószínűleg a jövő év elején még várakozó állásponton lesz, felmérve, hogy a piac hogy reagál erre.

Ha azonban a második negyedévben az infláció ismét lassulni kezd, ahogy az várható, az MNB könnyedén átválthat enyhítési alapállásra, és ebben az esetben jövőre 1,00 százalék környékére csökkentheti alapkamatát. Ennek esélyét növelné, ha a piac "megemészti" a negatív reálkamatot, és ha az amerikai jegybanki feladatokat ellátó Federal Reserve addigra várhatóan elkezdődő monetáris szigorítási ciklusa csak korlátozott hatást gyakorol a magyar befektetési eszközökre - jósolták hétfői előrejelzésükben a Morgan Stanley londoni elemzői. Hangsúlyozták azt a véleményüket, hogy az MNB jelenlegi monetáris politikai eszköztárában az alapkamat önmagában "csak nagyon szűkös értelmezését adja" az MNB általános monetáris alapállásának.

Nem tudni, merre lép a jegybank

A magyar jegybank jövőre újrakezdődő kamatcsökkentési ciklusát más nagy londoni házak is jósolják. A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének elemzői a felzárkózó térség jövő évi kilátásairól összeállított átfogó új előrejelzésükben már 2016 első negyedétől valószínűsítik az újabb MNB-kamatcsökkentéseket.

A ház szerint a magyar jegybanki alapkamat az újabb enyhítési ciklus végére 1,00 százalékig csökkenhet, de a cég londoni elemzői nem zárják ki az ennél alacsonyabb MNB-kamatmélypontot sem.

A JP Morgan közgazdászai hangsúlyozzák: várakozásuk szerint az MNB - bár egyértelmű jelzést küldött piacnak arról, hogy az alapkamat jelentősége csökkent, és inkább a nem konvencionális monetáris eszközök használata várható - mégis hajlik majd a további kamatcsökkentések megfontolására, ha az euróövezeti jegybank (EKB) kiterjeszti mennyiségi enyhítési ciklusát, és ha a magyarországi növekedés vagy az infláció negatív meglepetést okoz.

A próbálkozás életveszélyes kockázattal jár.

A próbálkozás életveszélyes kockázattal jár.