A 4cast nevű gazdasági-pénzügyi elemzőház szakértőinek megfogalmazása szerint gyakorlatilag semmi tétje nincs a monetáris testület keddi ülésének, miután az MNB az előző hónapban világos jelzést adott arra, hogy az elért kamatszinttel biztosítható a középtávú árstabilitás, és a kamatcsökkentési ciklus ennek alapján véget ért.

A 4cast elemzői szerint a piaci figyelem lassan arra összpontosul, hogy mikor kezdődik el az MNB szigorítási ciklusa. A ház szerint jóllehet a piaci szereplők valamelyest kétlik, hogy az alapkamat valóban nem változik 2015 végéig - ahogy arra Matolcsy György MNB-elnök utalást tett -, az viszont egészen valószínű, hogy a magyar jegybanki alapkamat több negyedéven át nem mozdul a jelenlegi szintről, hacsak időközben nem nehezedik a forintra az eddig tapasztaltnál "sokkal drámaibb" árfolyamnyomás.

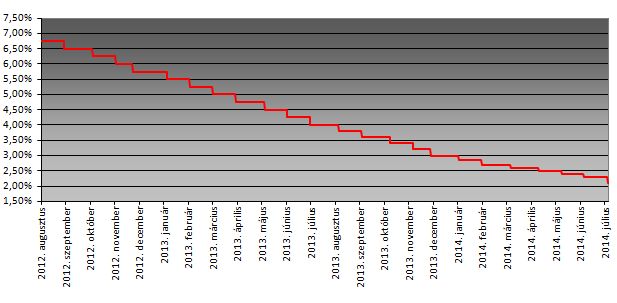

Ezt nézik Matolcsyék

A 4cast elemzői szerint a monetáris tanács jelenleg két fő tényezőt figyel. Az egyik a geopolitikai feszültségek erősödése, és ezzel összefüggésben a központi gazdasági erőcentrumok - mindenekelőtt az Egyesült Államok - kötvénypiacain megjelenő kockázatok, valamint ezek hatása a forintra és a magyar állampapírokra.

Jóllehet augusztus elején a forint kétévi mélypontra gyengült az euróval szemben, az MNB azonban az elmúlt években meredeken lefelé módosította a forintárfolyam inflációs átszűrődésére kidolgozott becslését, és emiatt a jelenleginél sokkal nagyobb árfolyamnyomás kellene ahhoz, hogy a monetáris tanács "aggódni kezdjen" - vélik a 4cast elemzői.

A cég szerint az MNB monetáris testülete által figyelt másik fő tényező az euróövezet gazdasági teljesítménye. A valutaunió jelenlegi nyomott növekedési kilátásai és a rendkívül enyhe ívű euróövezeti inflációs pálya miatt változatlanul alacsony az importált infláció, és ez is kényelmes helyzetet teremt az MNB számára.

Mindemellett az orosz élelmiszerimport-tilalom enyhíti a magyar inflációs kosár élelmiszerkomponensében jelentkező inflációs nyomást, akkor is, ha az ukrajnai termés egy része odavész a harcok miatt - hangsúlyozták a 4cast közgazdászai.

Szép ez a növekedés, de...

A ház szerint ráadásul a magyar gazdaság aktivitási adatai sem utalnak keresleti oldalról érvényesülő inflációs nyomásra. Jóllehet az éves összevetésben számolt 3,9 százalékos második negyedévi GDP-növekedés meglepően erős volt, ehhez azonban jórészt az ipari szektor exportja adta a felhajtóerőt, miközben a hazai kereslet lendülete valójában kifulladóban van. Az idei második fél évben várhatóan lanyhul az egész magyar gazdaság növekedési lendülete is, és a még mindig érvényesülő - erősen dezinflációs hatású - negatív kibocsátási rés valószínűleg több negyedéven át nem záródik be - jósolták előrejelzésükben a 4cast elemzői.

Máshol is megálljt látnak

A Goldman Sachs (GS) bankcsoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó közgazdászai szerint sem indokolt a további kamatcsökkentés, különös tekintettel arra, hogy a mostantól tizenkét hónapra előre várt infláció alapján a távlati reálkamat máris negatív. A GS elemzői szerint ez azt jelenti, hogy a további enyhítés érzékenyebbé tenné forintárfolyamot és a helyi piacokat a külső kockázati hangulat és az amerikai kamatvárakozások változásaira.

Az Oroszországgal kapcsolatos kockázatok és az amerikai monetáris politika normalizálásához fűződő várakozások közelmúltbeli piaci reakciói máris jelezték az alacsony hozamelőnyt kínáló valuták érzékenységét, ráadásul a legutóbbi GDP-adatok tanúsága szerint úgy tűnik, hogy a magyar gazdaság sem szorul további monetáris élénkítésre - hangsúlyozták a Goldman Sachs londoni elemzői.

A ház az első, csekély MNB-kamatemelést csak 2015 közepére valószínűsíti, amikor előrejelzése szerint a magyarországi infláció elkezdi megközelíteni az MNB 3 százalékos célját. A Goldman Sachs londoni elemzői 2016 közepére 4,00 százalékig emelkedő MNB-alapkamatot várnak. Hangsúlyozták ugyanakkor, hogy a vártnál enyhébb inflációs kilátások, az amerikai monetáris politika normalizálásának esetleges halasztódása, vagy az eurójegybank (EKB) további enyhítési lépései késleltethetik az MNB kamatemelési ciklusának kezdetét és mérsékelhetik a monetáris szigorítás mértékét is.

Benyomás

A JP Morgan bankcsoport londoni szakelemzői azt emelték ki szintén változatlan alapkamatot valószínűsítő előrejelzésükben, hogy bár a júliusi éves magyar infláció meghaladta a várakozásokat, és háromhavi defláció után pozitív tartományba fordult, a 0,1 százalékos tizenkét havi áremelkedés is azonban még messze jár az MNB inflációs céljától.

Ugyanakkor a második negyedévi gazdasági növekedés is meglepően erős volt, "azt a benyomást keltve", hogy a magyar reálgazdaságnak nincs szüksége a monetáris kondíciók további enyhítésére.

A kockázati mutatókat tekintve a magyar törlesztéskockázat-biztosítási tranzakciók (CDS) árazása és az állampapírok hozama is stabil volt az elmúlt egy hónapban, miközben a forint 2 százalékot gyengült az euróhoz képest. Mivel azonban a rövid távú inflációs kockázatok lefelé hatnak az orosz élelmiszerimport-tilalom miatt, és a forintleértékelődés inflációs átszűrődő hatásainak sincsenek jelei, nem valószínű, hogy a monetáris tanácsot aggasztaná a jelenlegi forintárfolyam - vélekedtek a JP Morgan szakértői.

A ház elemzői mindezt egybevetve közölték: előrejelzésük szerint az infláció jövőre sem fogja elérni a 3 százalékos jegybanki célt. A cég 2015 végére 2,8 százalékos éves inflációt és 2,50 százalékos MNB-alapkamatot vár.

Vegyesen alakult a forint jegyzése a főbb devizákkal szemben hétfő kora estére a bankközi devizapiacon reggelhez képest.

Vegyesen alakult a forint jegyzése a főbb devizákkal szemben hétfő kora estére a bankközi devizapiacon reggelhez képest.