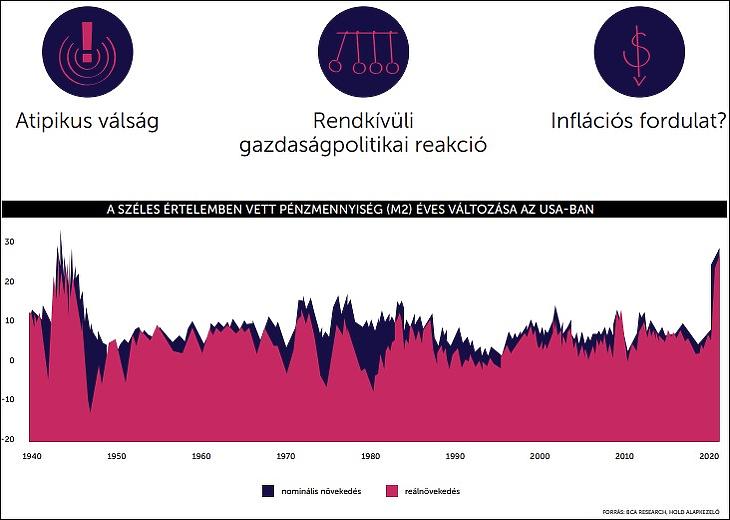

Fog-e a válság inflációt okozni? A 2020-2021-es időszak a fiskális stimulusról szól, és az előző, 2008-2009 körüli válsághoz hasonlóan nagy kérdés, lesz-e ebből infláció. Volt ugyan infláció az előző válság után is, de nem a fogyasztói árakban, hanem az eszközárakban, a tőkepiacokon. A monetáris stimulus ugyanis főleg a pénzügyi közvetítő rendszeren keresztül jelent meg. A hétköznapi magyar polgár az utóbbi időben az ingatlanpiacon szembesült vele – mondták el a Hold Alapkezelő sajtóbeszélgetésén.

Atipikus válság a jelenlegi, nem olyan, mint amit megszoktunk – mondta Móricz Dániel befektetési igazgató. Azért atipikus, mert nem a fizetőképes kereslet kiesése okozza a válságot, hanem mert az emberek nem tudják mire, hogyan elkölteni a pénzüket. Illetve akadoznak az ellátási láncok is.

Átszakadtak a gátak, dől a pénz

A gazdaságpolitikai döntéshozók bepánikoltak, és elöntötték a rendszert pénzzel. A költségvetési poltikában is átszakadtak a gátak, nemcsak a monetáris politikában. Így a korábbiakhoz képest sokkal gyorsabb és drasztikusabb lett a válságkezelés. Most semmilyen pénz nem számított, egyes országokban húsz százalékos GDP-arányos hiány is kialakult.

A korábbi válságtól eltérően most a költségvetési politikai is bekapcsolódott a gazdaságélénkítésbe. Ekkora pénzmennyiség-növekedés az USA-ban a Második Világháború óta nem volt. Ha újranyitnak a gazdaságok, már csak a bázishatás miatt is jó magas inflációs számokat látunk majd.

Fordulat jöhet az évtizedes infláció-csökkenésben

Az évtizedek óta tartó dezinflációt korábban okozó tényezők szép lassan kezdenek változni. Így a globalizáció megtorpant, a vagyoni különbségek csökkentésére irányuló nyomás pedig felerősödött. A társadalmak idősödésével egyre kevesebb az aktív munkavállaló és egyre több az eltartott, ami szintén inflatorikus hatású. Ha ez egy struktuális infláció, akkor nagyon más helyzetre kell felkészülni, mint amit az elmúlt évtizedekben láthattunk – hangzott el. A 30 éve tartó infláció-csökkenési trend várhatóan megtörik, inkább emelkedni fog az infláció, emelkedni fognak a kamatok.

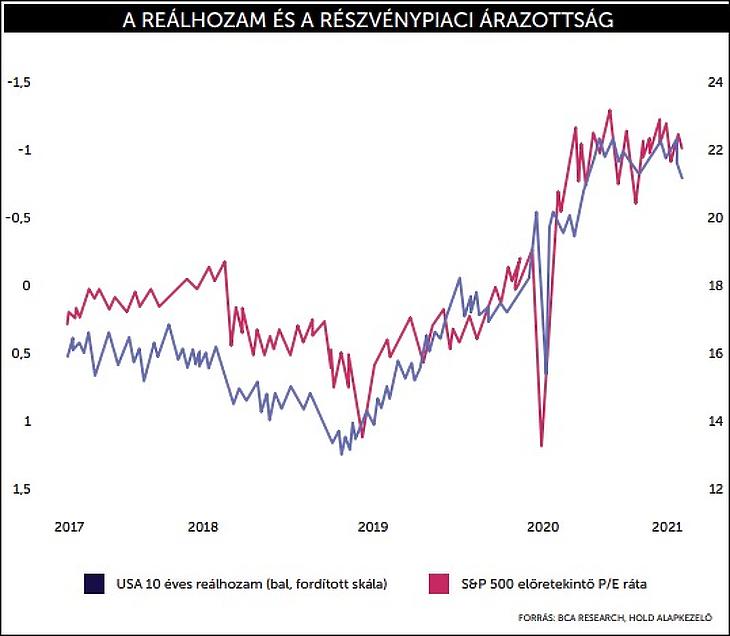

A befektetők sem tudják, mi fog történni ebben a precedens nélküli helyzetben. Baj-e az infláció az eszközáraknak (tőkepiacoknak)? Önmagában az infláció nem baj, de ha hosszabb távon fennmarad, akkor a jegybankoknak szigorúbbaknak kell lenniük, és emelniük kell a kamatokat. A reálhozam a legfontosabb tényező a tőkepiacon, szinte mindent ez vezérel. Amint a reálhozam csökken, a részvénypiac árazása emelkedni szokott, azaz az árfolyamo emelkednek.

A tőkepiaci buborékok receptje

A részvénypiacokat elsősorban két tényező, a profitok és a kamatok vezérlik. A kamatok elképesztően támogatóak voltak az utóbbi két évben. Ezért fordulhatott elő, hogy egy olyan példa nélküli visszaesést hozó időszakban, mint 2020, mégis sokat tudtak emelkedni a részvények. Felmentek a kötvényárak, a részvényárak, miközben rekordszintű munkanélküliség volt.

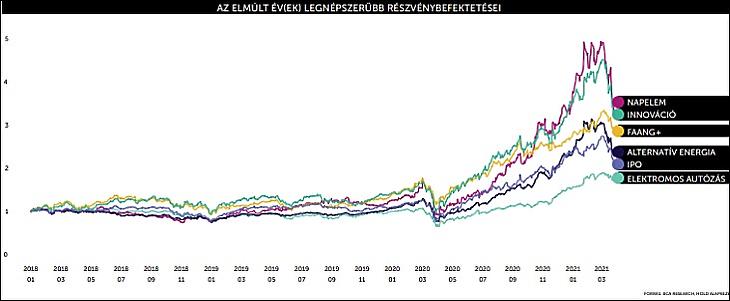

Az a sejtésünk, hogy a példátlanul alacsony reálkamat és pénzbőség nagy buborékot teremtett a részvénypiac bizonyos szegmenseiben, de nem minden szegmensben – mondta Móricz. Mert mi is kell egy tőkepiaci buborékhoz? Kell egy jó hosszú távú trend, mint amilyen például a technológiai, a zöldenergia– és más innovatív részvényeknél volt az utóbbi években. Legyen nagy a pénzbőség – hát most szinte korlátlan pénzbőség van. Ráadásul ezúttal az kapta meg a pénzt, aki ezt ténylegesen el is tudja költeni, vagyis az embereknek adták, az alacsony jövedelműeknek. Az USA-ban a jövedelmek még nőttek is tavaly, jelentős többletmegtakarítás képződött.

A Tesla és a buborék leeresztése

Mindez jó eséllyel teremt egy magas inflációt, amikor majd a lezárásoknak vége lesz. Addig nem tudják elkölteni a pénzt, ezért a tőkepiacokon köt ki, és buborékot fúj. Egy év alatt többszörösére nőttek a népszerű trendekre építő ETF-ek árai. Ha azonban a reálhozam emelkedik, a buborék leereszthet. Már történt is ilyen az utóbbi hónapokban kicsiben, 30-40 százalékos esés volt a legnépszerűbb befektetéseknél, például a Tesla árában.

Mi történik ilyenkor, amikor kiszabadult a szellem a palackból, és a jegybankok mellett az állami költségvetések is korlátlan mennyiségű pénzt nyomnak? Mit lehet tenni ilyen helyzetben?

Reáleszközökkel reálhozamot

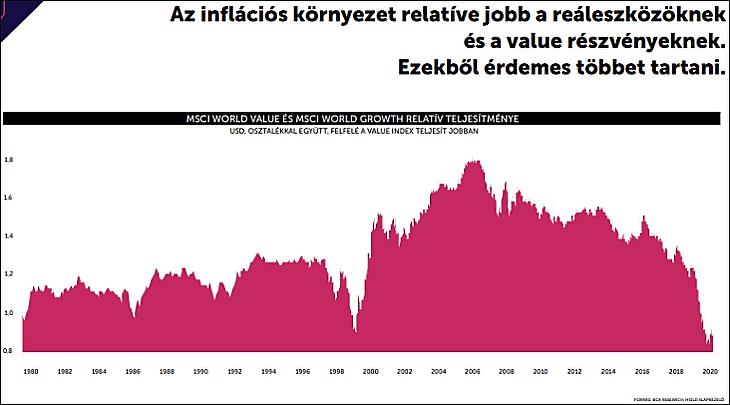

Több reáleszközt kell tartani, mint nyersanyag, ingatlan, részvények – mondják az alapkezelőnél. De nem minden részvény alkalmas erre, azok nem, amelyekben buborék alakult ki. De a részvénypiac tulajdonképpen már kettészakadt, óriási eltérés van a value és a growth (értékalapú és növekedési) típusú részvények árazottsága között.

A growth nagy ígéret a jövőre nézve, de valamikor a távoli jövőben fog nyereséget termelni. Így különösen érzékeny a kamatokra. A value most termel jelentős eredményt, a jelenben. A value részvények közel 100 év alatt az USA-ban dokumentáltan jobban teljesítettek, mint a growth típusúak.

A növekedési részvények sokkal jobban teljesítettek az utóbbi évtizedben és főleg tavaly, de ebben nagy törést hozott a vakcinák elkészülte ősz végén. Komoly rotáció indult el a piacon, a lemaradó value papírokat kezdték venni. Tartós strukturális változás történik a Hold szerint, ennek megfelelően pozícionálják az alapjaikat is.

Tanulságok a hatvanas-hetvenes évekből

Mi történik, ha egy nyomott inflációs környezet után hirtelen megugrik a pénzromlás? Ilyenre volt már példa a hatvanas, hetvenes években Cser Tamás, vezető részvényportfólió-kezelő szerint. Az a nézet, hogy a részvények is reáleszközök, így viszonylag jó védelmet nyújtanak az inflációs időszakokban, olyankor alakult ki, amikor teljesen elszabadult az infláció, hiperinfláció volt. Például háborúk idején. (Vagy ilyen volt az olajár-robbanás – a szerk.)

A hatvanas évek közepén is csak 1-2 százalék volt a maginfláció, majd 1965-ben kilépett ebből a sávból és 3-4 százalék lett. Ez nagy korrekciót okozott a részvénypiacon, de kezdetben csak átmenetit. Majd 1968-ban az infláció újra megnőtt, és a részvénypiacon mintegy 18 éven át nem volt reálhozam, 50 százalékos esés is kialakult.

Nincsenek mindenütt elszállva a részvényárak

A jegybankoknak a magasabb inflációra reagálniuk kell majd, ami ez nem lesz kellemes a részvénypiacok számára. De a value részvények értékeltsége historikusan nagyon nyomott, a growth részvények viszont buborékjellegűek, nagyon magas értékeltséggel forognak Cser Tamás szerint. Sok jele van a buboréknak.

Másképp viselkedik viszont Európa, és azon belül Közép-Európa részvénypiaca, itt nem látszanak a buborékok jelei, az értékeltség nem szállt el. Egyes szektoroknak kifejezetten jó lehet az infláció, mint a bankszektornak, amelynek kedvező a magasabb kamat. A biztosítói szektornak is nagy érvágás volt a nullkamat-környezet.

A következő pár évben így a value szegmensek inkább jól teljesíthetnek, bőven tudnak majd reálhozamot biztosítani.

Újra elinflálják majd az adósságokat?

Pénzügyi elnyomás jöhet, a hozamokat várhatóan egy bizonyos szinten maximálják majd. Mint az USA-ban az ötvenes években, amikor előfordult, hogy 18 százalék infláció mellett csak két százalék volt a kamatszint. Most a jelenlegi tőkepiaci körülmények között ezt kevésbé lehet megcsinálni, de a Fed várhatóan hasonló lépéseket hajt végre. Yield control-t (hozamszabályozást), vagy növeli a quantitative easing-et (a mennyiségi könnyítéseket).

Ezeket az adósságokat sohasem fogják visszafizetni, a jegybankok korlátlanul finanszírozzák majd – hangzott el. Nem kell attól sem félni, hogy amint a gazdaság kicsit javul, az államok csökkenteni fogják a költségvetési hiányt.

Széttépik majd az aranyat?

Tehát a gazdaságpolitika irányítói az infláció ellenére sem engedik majd felmenni a hozamokat. Amikor ezt a piacok felismerik, az lehet az a pont, amikor mindenki reáleszközöket vesz majd, például aranyat.

Az árupiaci termékek vásárlását közvetlenül nem ajánlják a lakossági befektetőknek, mivel kockázatos, a határidős piacok nem mindig követik pontosan az azonnali árfolyamokat. Ezért árupiaci kitettséghez inkább a termelő vállalatok részvényeit ajánlják, amelyek vonzó cash flow-t tudnak termelni. Így részesedhetünk a nyersanyag-áremelkedésből, és emellett pozitív cash flowt is kapunk (például osztalékot).

Kriptót csak módjával

Arra a kérdésre, hogy vásárolnak-e kriptodevizákat, az volt a válasz, hogy a Hold csapatának egyik tagja, Szabó Dávid 2,5 éve elindított egy kripto-alapot. Áttételesen, ezen keresztül van némi kriptodeviza-kitettsége a Hold Alapoknak is. Bár Móricz Dániel szerint “nagyon túlszaladt” ez a piac. “Nem annyira a kriptóban, mint inkább Dávidban hiszek, akinek ez az élettere” – mondta el.

(Kapcsolódó cikk: Bitcoin-befektetés lustáknak – a jövő a kriptodeviza-alapoké?)

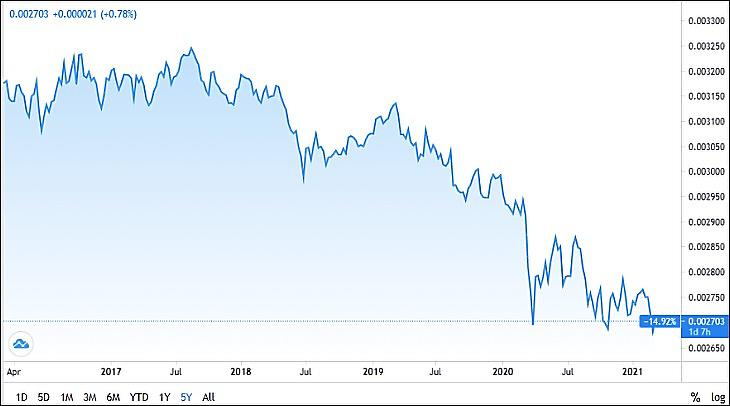

Csúnyán néz ki a forint, javulhat a BUX

Kritikus szinteken van a forint, rövid távon nem néz ki valami jól a grafikonja. Mostanában minden eszközt vásároltak, a forint viszont úgy néz ki, mint egy túladott részvény, amely döglődik a porban – mondta Móricz Dániel. (Lásd a fenti ábrát.) Az okok közé tartozik, hogy általában nézve a feltörekvő piaci devizák gyengébbek az utóbbi hónapokban az amerikai kötvényhozamok emelkedése miatt. A periféria-országoktól emiatt egy kicsit több reálkamatot várnának el.

Bár Magyarország gazdasági mutatói nem rosszak, nagyon alacsony nálunk a reálkamat. Az ország jegybankja szisztematikusan gyengítette a forintot az utóbbi években. Most a lengyel zlotyt is gyengíteni próbálják, ott ráadásul van még egy megoldatlan svájcifrank-probléma is. A zloty gyengülése maga után húzhatja lefelé a forintot is. A forint ekkora gyengülése tehát nem feltétlenül megalapozott, de lehet, hogy még nincs vége.

A magyar részvénypiac alulteljesítését pedig az okozhatja, hogy nagyon felülreprezentált az OTP és a Mol, amelyek ciklikus részvények. A lemaradásból a magyar tőzsde így felzárkózhat, éppen a ciklikus részvények fellendülése miatt – mondta el Cser Tamás. De mégsem ülünk nyakig magyar részvényekben, mert más jó célpontok is vannak a régióban ezekben a szektorokban – tette hozzá.

Nem tér vissza a régi világ, de az új is jó

A régi világ nálunk a Hold Alapkezelőnél egészen biztosan nem fog visszatérni. Nem fogunk például minden nap reggeltől estig bent lenni az irodában – mondta el Bilibók Botond vezérigazgató. Tavaly 483 milliárdról 516 milliárdra nőtt a Hold Alapkezelő által kezelt vagyon, így optimistán tekintenek a jövőbe. Érdekes változás, hogy míg 4-5 évvel ezelőtt a befektetésialap-értékesítés volt a legnagyobb üzletág, tavaly már a privátbanki részleg volt a meghatározó. Három üzletágat működtetnek, befektetési alapokat értékesítenek, intézményi ügyfeleknek végeznek vagyonkezelést és privát vagyonkezelési üzletáguk van, ahol vagyonos magánszemélyek vagyonát kezelik.

Megváltozott az életünk tavaly, de mi szeretjük a válságokat, mert olcsón tudunk vásárolni. Nekünk a múlt év nagyon jó volt, az összes magyar abszolút hozamú alap mezőnyében az alapjaink jól teljesítettek – mondta el Móricz Dániel. Az abszolút hozamú alapokon kívül a közép-európai részvénystratégiára is koncentrálunk, itt is jó referenciákat tudunk felmutatni. A Hold Részvény Alap tíz év alatt majdnem évi tíz, pontosabban 9,7 százalékos hozamot ért el.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Tudták, hogy a magyar energiarendszer a végnapjait éli.

Tudták, hogy a magyar energiarendszer a végnapjait éli.