Októbertől tovább bővülnek az új építésű lakásokra elérhető lakástámogatások, amennyiben az új építésű ingatlan elérni legalább a “BB” energetikai besorolást.

A két új támogatási elem:

- a fix 2,5 százalékos kamatozású, maximum 70 millió forint összegű MNB “zöld” hitel, valamint

- a kamatmentes csok-hitel, amennyiben az MNB új kölcsönét is igénybe veszi mellé a család.

Milyen pénzügyi hatása lehet az új konstrukcióknak?

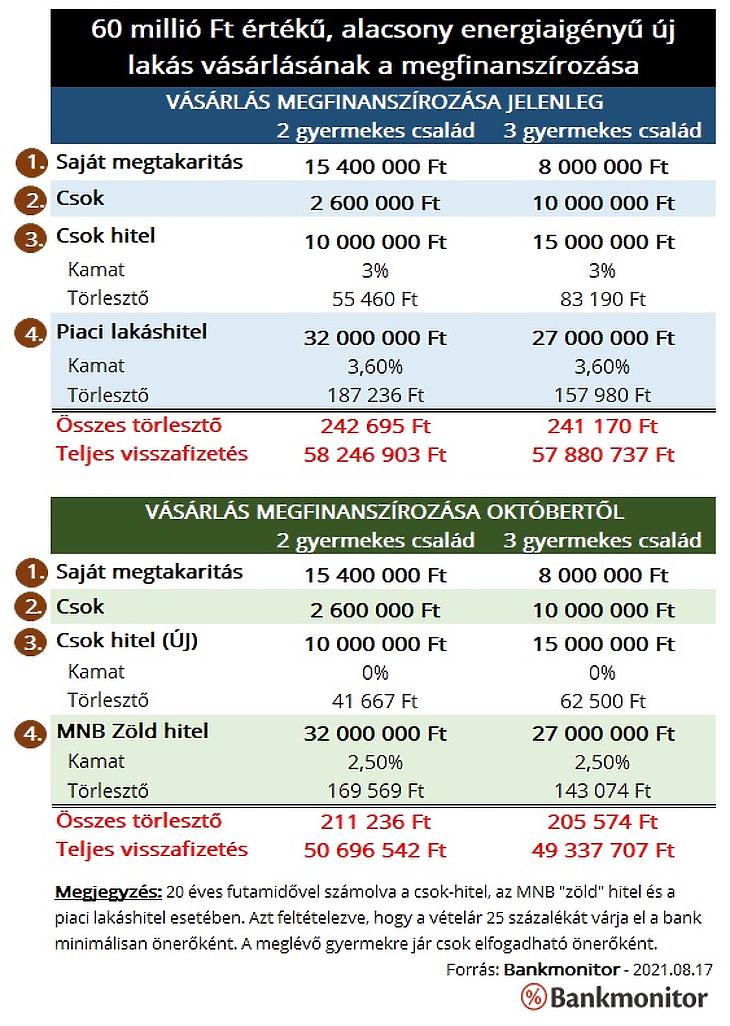

Ennek megvizsgálásához vegyünk egy családot, akik 60 millió forintért szeretnének megvásárolni egy új építésű lakást. Érdemes külön megvizsgálni, hogy mi a helyzet akkor, ha kettő, illetve, ha három gyermek van a családban. Azt feltételezzük, hogy a család minimális saját megtakarítást szeretne a vásárlásra fordítani, a bank pedig legalább 25 százalék önerőt vár el.

Mivel 25 százalék önerőt vár el a bank, ezért a vételár 75 százalékát kell hitelből előteremteni, azaz összesen 42 millió forintot. Nem mindegy azonban milyen kölcsönből lehetne a kérdéses összeget megfinanszírozni.

Miből áll össze az önerő?

A 18 millió forint önerőhöz felhasználható a meglévő gyermekek után járó csok támogatás. Ez két gyermek esetén 2,6 millió forint, míg három babánál már 10 millió forint. A maradék 8-15,4 millió forintot saját megtakarításból kell előteremtenie a családnak. Jelenlegi ismereteink szerint az új MNB “zöld” hitel és a kamatmentes csok-hitel sem lesz megfelelő önerőként. Ez érthető, hiszen jelenlegi ismereteink szerint ingatlant terhelő jelzáloghitelekről beszélünk.

A Babaváró hitel még szóba jöhet, hiszen lakásvásárlásnál a kapott összeg 75 százaléka önerőként vehető figyelembe. Jelen esetben mi ezzel nem számoltunk, mert a családnak már vannak gyermekei és újat nem szeretnének. Emiatt a Babaváróra érvényes támogatásokat nem tudnák kihasználni. (Ettől függetlenül nem szabad erről a lehetőségről sem megfeledkezni, különösen akkor, ha nincs elegendő saját megtakarítás az önerő előteremtéséhez.)

A csok- hitelt mindenképpen érdemes felvenni

A csok mellé igényelhető támogatott kölcsönt mindenképpen érdemes felvenni jelenleg is, hiszen fix 3 százalékos kamatnál nincs jobb finanszírozási lehetőség a piacon. (Az igényelhető összeg függ a gyermekek számától: 3 gyermeknél 15 millió, míg két babánál 10 millió forint a maximális kölcsönösszeg.)

Októbertől azonban még kedvezőbbé válik ez a konstrukció, hiszen a csok mellé felvehető támogatott hitel kamatmentessé válhat. Egy 15 millió forint összegű, 20 éves futamidejű kölcsönnél a törlesztőrészlet a kamatmentesség miatt 62 500 forintra csökkenne, ami 21 ezer forinttal kevesebb, mint egy hasonló csok-hitelre jelenleg fizetendő havi összeg. Két évtized alatt a teljes megtakarítás a kamatmentessé alakítás miatt 5 millió forint lenne.

Piaci lakáshitel helyett olcsó MNB kölcsön!

Jelenleg a csok-hitelen felül piaci lakáshitelt kellene felvennie a családnak. A most legnépszerűbb 10 éves kamatperiódusú lakáshitel induló kamata 3,60 százaléktól érhető el a Bankmonitor lakáshitel kalkulátora szerint 400 ezer forint jövedelem mellett. Ebből a kölcsönből a kétgyermekes családnak 32 millió forintot, míg a három gyermekesnek 27 millió forintot kellene felvennie.

Mindkét család igényelheti majd októbertől az MNB lakáshitelét is – sőt, ez elvárás is ahhoz, hogy a csok-hitelük kamatmentes legyen -, a fix 2,5 százalékos kamat pedig jelentős pénzügyi előnyt biztosítana. Havi 14-18 ezer forintot spórolhatna a család a jegybank kölcsönét választva, ami 3,3-4,3 millió forint megtakarítást eredményezhetne teljes visszafizetésben a piaci lakáshitelhez képest.

Összességében a család mindkét élethelyzetben 8 millió forint körüli összeget spórolhatna.

A vásárláshoz szükséges havi kiadás összességében 31-36 ezer forinttal lenne kevesebb. (241-242 ezer forintról 205-211 ezer forintra csökkenne a törlesztőrészlet.) Ha azt feltételezzük, hogy a bank a jövedelem 45 százalékát terhelné meg, akkor jelenleg 538 ezer forint jövedelem kellene a vásárláshoz, ami lecsökkenne 469 ezer forintra. Vagyis több család lenne jogosult a vásárláshoz szükséges hitelösszegre.

Milyen feltételekkel kapható meg a kamatmentes csok-hitel?

Minden részlet még nem ismert, a jelenleg elérhető feltételek az alábbiak:

- Teljesíteni kell a csok igénylés feltételeit.

- Megfelelő Tb-jogviszony szükséges legalább az igénylők egyikének.

- Nem lehet adótartozása, köztartozása egyik igénylőnek sem.

- Megfelelő alapterületű lakást szükséges vásárolni.

- Vásárlásnál nem lehet az eladó közeli hozzátartozója a vevőnek.

- Vásárlásnál nem lehet az adásvételi szerződés 180 napnál régebbi.

- Legalább 2 gyermek után szükséges igényelni a családi otthonteremtési kedvezményt (3 gyermektől a hitel maximális összege emelkedne).

- Új építésű lakás vásárlása, építésé fogadható el lakáscélként.

- Igényelni szükséges az MNB “zöld” hitelét is.

- Az ingatlannak el kell érnie legalább “BB” energetikai besorolást.

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.