Nem csak az számít, mennyi hitelt vett fel az állam

Az elmúlt években megszorítások egész sorát kényszerült végrehajtani a magyar állam, amire lehetne akár egészséges (gyógyulási) folyamatként is tekinteni. A gondot az jelenti, hogy a 2006 végén megkezdett költségvetési konszolidáció utolsó négy éve egybeesett a gazdasági válsággal. Hiába volt szinte teljes az egyetértés az amúgy sokat vitázó közgazdász szakmában arról, hogy recesszió esetén szükséges (lenne) állami költekezéssel mérsékelni a válság hatását, hazánknak erre nem volt lehetősége.

Ugyanis a befektetők számára (is) nyilvánvalóvá vált, hogy fenntarthatatlan az addig folytatott fiskális politika, a növekvő államadósság folyamatos megújításához (a törlesztések kifizetéséhez) egyre több forrásra volt szüksége az államnak, miközben a pénzügyi piacok egyre drágábban voltak hajlandóak kölcsönözni – néha pedig még úgy sem. De vajon mi okozta az államadósság növekedését?

Az állam kötelezettségállományát általában a követelések nélkül, a GDP-hez viszonyítva mérik, ez a (bruttó) adósságráta. A bruttó hazai termék azért szerepel a nevezőben, mert a mutató így figyelembe veszi az ország jövedelemtermelő képességét is – éppen úgy, ahogy a bankok is a háztartások jövedelme alapján döntenek arról, hogy mekkora hitelt hajlandóak nyújtani nekik. Ennek az az egyik következménye, hogy az adósságráta nem csupán az állam által felvett hitelek alakulásától függ, hanem néhány egyéb tényezőtől.

Az adósságráta alakulását befolyásolja a finanszírozási igényen keresztül a költségvetés (kamatfizetések nélküli) elsődleges egyenlege, az adósság után fizetett reálkamat, a nevezőn keresztül a gazdasági növekedés, a külföldi fizetőeszközben felvett kölcsönök miatt az árfolyamváltozás, valamint néhány egyéb tétel (nyugdíjvagyon, privatizáció…stb.). A továbbiakban az államadósság dekomponálásával megvizsgáljuk, hogy az elmúlt 15 évben az említett tényezők közül az egyes időszakokban melyek és milyen irányban befolyásolták a ráta alakulását.---- Három év csökkenés után indult be az eladósodás ----

Három év csökkenés után indult be az eladósodás

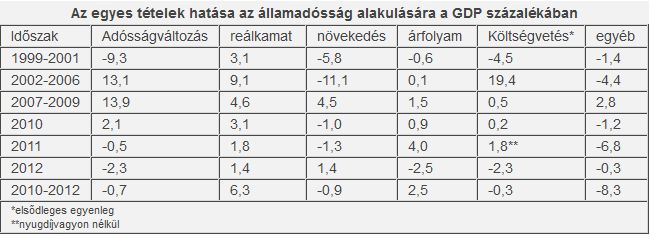

Az adósságráta alakulása szempontjából az első időszak 1998-tól 2001-ig tartott: három év alatt 62 százalékról 52,7 százalékra csökkent a mutató értéke. A kötelezettségállomány csökkenése fele részben köszönhető a szigorú költségvetési politikának, emellett a növekedés adósságcsökkentő hatása jócskán felülmúlta a reálkamat adósságnövelő hatását, és segítették a folyamatot az egyéb tételek is.

Az adósságráta 2002 és 2006 között robusztus ütemben, 13,1 százalékponttal növekedett, az időszak végére elérte a 65,9 százalékot. Ebben a jelentős hiányokat felhalmozó államháztartásnak olyannyira komoly szerepe volt, hogy az elsődleges költségvetési egyenleg önmagában 19,4 százalékponttal növelte az ország eladósodását. Bár a kamatszint az inflációnál lassabban süllyedt, a (részben hiányból finanszírozott) növekedés és a reálkamat együttes hatása még ebben az időszakban is csökkentette az adósságot. Csakúgy, mint az egyéb tételek, amelyek közül a legjelentősebb a Budapest Airport privatizációja, amely önmagában 2 százalékponttal mérsékelte az adósságrátát.

A korábbi időszakhoz hasonló mértékben (13,9 százalékponttal), de teljesen eltérő okok miatt növekedett az adósságráta 2007 és 2009 között. A megszorítások eredményeképpen a költségvetés ekkor már nem járult hozzá az eladósodáshoz, a növekedés hiánya viszont - különösen a 2009-es recesszió miatt – 4,5 százalékponttal növelte az adósságrátát, hasonlóan a reálkamathoz. Ezen kívül azonban van még egy fontos tényező. Bár három év alatt összesen az egyéb tételek „csak” 2,8 százalékponttal növelték az adósságrátát, ez a tétel 2008-ben 4,9 százalékpont volt, ami elsősorban arra vezethető vissza, hogy a nemzetközi pénzügyi szervezetektől felvett hitelek fel nem használt részét az MNB-ben vezetett devizaszámlákon helyezte el az állam, növelve ezzel az ország hivatalos devizatartalékát. Ennek azért is különösen nagy a jelentősége, mert az ezt követő években részben ebből a pénzből törlesztette lejáró adósságait az állam. ---- Megszorítások és nyugdíjpénzek: miért nem csökken az adóóságráta? ----

Megszorítások és nyugdíjpénzek: miért nem csökken az adóóságráta?

Bár az elmúlt három évben a 2011-es lazítástól eltekintve viszonylag szigorú gazdálkodást volt kénytelen folytatni a magyar állam, és emellett a magánnyugdíjpénztárak vagyonát is magához vette, mindezek ellenére mégsem sikerült érdemben mérsékelni az adósságrátát. Ez több tényezőre vezethető vissza. Miközben a növekedés általában válságmentes időszakokban a nevezőn keresztül érdemben csökkenti az adósságrátát (lásd 1999 és 2006 között), addig az elmúlt három évben ez a hatás minimális volt (-0,9).

Ezzel párhuzamosan jelentősen növelte viszont az adósságrátát a forint gyengülése - különösen 2011-ben -, ami azzal is magyarázható, hogy az IMF-EU-Világbank hármastól felvett hitel hatására megugrott a külföldi devizában bevont források aránya, növelve ezzel az adósságráta árfolyamérzékenységét. A GDP-arányosan közel 10 százalékos nyugdíjvagyon közel háromnegyede 2011-ben az egyéb tételeken keresztül mérsékelte az eladósodást, ám a fellazuló költségvetés az extra bevétel nélkül számítva 1,8 százalékponttal mérsékelte ennek a hatását. (A nyugdíjvagyon felhasználása nélkül 2011-ben 5,5-6 százalék között volt a hiány.)

A maradék nyugdíjvagyon egy része még 2012-ben is csökkentette az adósságot, és idén tavasszal az MNB elemzése szerint még mintegy a GDP 2 százalékát kitevő értékpapír és betét áll a Kormány rendelkezésére, amiből tovább mérsékelhető az államadósság.

Összességében az adatok azt jelzik, hogy az elmúlt három évben a nyugdíjvagyon éppen arra volt elegendő, hogy a gazdasági növekedés hiányát pótolva ellensúlyozza a reálkamat, az árfolyamváltozás és a 2011-es költségvetési lazítás adósságnövelő hatását. A jövőre vonatkozóan pedig megállapítható, hogy az eddig tapasztalt 2-3 százalékos reálkamat mellett, stabil árfolyamot, és 2-3 százalék körüli költségvetési hiányt feltételezve az adósságráta továbbra sem csökken érdemben addig, amíg nem képes növekedésre a magyar gazdaság.