A Budapest Bank felmérésében azt vizsgálta, hogy azok, akik már éltek vagy élni kívánnak az árfolyamgát lehetőségével, milyen megfontolásból teszik ezt, és mit szándékoznak tenni a törlesztőrészlet átmeneti csökkenése nyomán felszabaduló összeggel. A válaszadókat megkérdezték arról is, hogy az árfolyamrögzítés időszaka után újra megnőtt törlesztőrészletet hogyan, miből fogják majd fizetni.

A megkérdezettek családi költségvetésének átlagosan 40%-át teszi ki az elmúlt évek során jelentősen megnövekedett havi törlesztőrészlet, és több mint felüknek (52%) 70 ezer forintnál magasabb a havi törlesztése. Nem meglepő tehát, hogy a felmérés szerint az árfolyamgátat igénybe venni szándékozó devizahitelesek 81%-a tartós vagy átmeneti fizetési problémái miatt él ezzel a fizetési könnyítéssel. A megkérdezettek 16%-ának eleve nem okoz gondot a törlesztés, hanem azért veszi igénybe az árfolyamgátat, mert kedvező lehetőségnek tartja.

A megtakarítók leginkább a hitel későbbi törlesztésre tesznek félre

Az árfolyamgát igénybevétele után a megkérdezettek 10-30 ezer forintos törlesztőrészlet-csökkenésre számítanak. Ezt az összeget a válaszadók közel fele (47%) részben vagy egészben meg kívánja takarítani. A megtakarítani szándékozók között a leggyakoribb cél a későbbi hiteltörlesztés elősegítése (37%), a biztonsági tartalék képzése (20%), valamint a gyermekek támogatása (13%). A válaszadók megfontoltságát tükrözi, hogy mindössze 6% nyilatkozott úgy, hogy még nem tudja, mi lesz az árfolyamgátból származó megtakarításainak sorsa.

Az árfolyamgátnak köszönhetően felszabaduló összeget megtakarítani szándékozó válaszadók leginkább középtávra, a gyűjtőszámla hitel futamidejével megegyező 1-5 éves időtávra szándékoznak félretenni.

Az így keletkező pénzösszegek a válaszok szerint leginkább lakáscélú megtakarításokba vándorolnak majd (47%). Sokan egyszerűen a folyószámlájukon akarják tartani ezt a pénzt (28%), esetleg lekötött betétbe helyezik (26%). A válaszadók 15%-a tervezi befektetési alapokba tenni a pénzét, és 12% vesz fontolóra valamilyen biztosítási formát.

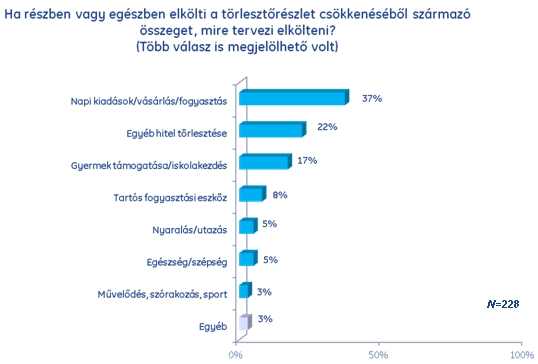

Azok, akik részben vagy egészben felélik a törlesztőrészlet csökkenésével „nyert” összeget, legtöbbször a napi kiadásokra (vásárlásra, fogyasztásra) fordítják azt (37%). Sokan vannak, akik meglévő egyéb hiteleik aktuális törlesztőrészleteit fizetik ebből az összegből (22%), vagy gyermekeiket támogatják belőle (17%).

Mi lesz az árfolyamgát lejárta után?

|

Mennyit ér az árfolyamgát?A Budapest Bank adatai szerint egy átlagosnak számító, 7 és fél millió forintos, 2007 januárjában folyósított 20 éves futamidejű svájci frank alapú deviza jelzáloghitel havi törlesztőrészlete 381 svájci frank. Ennek forint ellenértéke a napjainkban jellemző 240 forintos árfolyamon 91 440 forint.

A rögzített 180 forintos árfolyamon számolva a havi törlesztőrészlet 68.580 forint lesz, tehát ebben az esetben 22 860 forinttal kell kevesebbet fizetni az adósnak az árfolyamrögzítés ideje alatt.

Az árfolyamgát lejárta után a törlesztőrészlet a törvény szerint maximum 15%-kal nőhet majd (illetve az ügyfél kifejezett kérésére ennél többel is). |

A konstrukciót a válaszadók nagyobb része viszonylag jól ismeri: 57%-uk tisztában van azzal például, hogy az árfolyamgát megszüntetése 5 évnél korábban is lehetséges, azonban a legtöbb válaszadó (64%) a teljes időszakot ki kívánja használni.

Az ezzel kapcsolatos tájékozódás azonban sokak esetében hiányos, ezt mutatja az is, hogy magas azok aránya (39%), akik nincsenek tisztában azzal, hogy a gyűjtőszámlahitel lejártát követően növekedni fog a törlesztőrészletük: 8% azt hiszi, hogy a törlesztésük tovább csökken majd, míg 9% szerint változatlan marad, további 22% pedig nem is tudja, mi történik majd az árfolyamgát lejárta után.

Azok, akik tisztában vannak azzal, hogy a törlesztőrészlet a „türelmi időszak” után növekedni fog (61%), többnyire 10-30 ezer forintos emelkedéssel számolnak. A megemelkedő törlesztést a legtöbben (46%) a majdani havi keresetükből tervezik fizetni, 34% az öt év alatt erre a célra félretett pénzből, míg 13% egyéb megtakarításait használja majd.

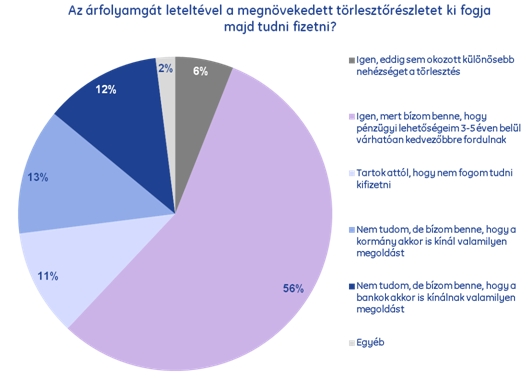

Általában elmondható, hogy a megkérdezettek 62%-a úgy véli, nem okoz majd gondot neki a hiteltörlesztés az árfolyamgát időszak lejártával. A többség (56%) arra számít, hogy pénzügyi helyzete kedvezőbbre fordul öt év alatt. Elgondolkodtató azonban, hogy 36% esetében problémás lehet a várhatóan emelkedő törlesztőrészlet fizetése: 11% tart attól, hogy nem fogja tudni fizetni a megnövekedett részleteket, 25% pedig abban bízik, hogy a kormány vagy a bankok 2017 után is kínálnak valamilyen megoldást a fizetési nehézségekkel küzdőknek.

Már gyűlik a pénz az új hitelszámlán

A PSZÁF legfrissebb tájékoztatása szerint júniusban majdnem megduplázódott a devizahitelek árfolyamrögzítéséhez köthető gyűjtőszámlahitelek darabszáma a hitelintézeteknél és pénzügyi vállalkozásoknál. A rögzített és a tényleges árfolyam közti különbség miatt átlagosan 44 ezer forint gyűlt össze az ügyfelek - további részletek >>