|

| (Forrás: MTI/AP/Charlie Riedel) |

A hatalmas Harvey hurrikán okozta károk az amerikai finomítói kapacitások egy részének kiesését okozták, ami komoly következményekkel járt a világ legnagyobb gazdaságának energiaiparára. Ez több termék árutőzsdei árában is megmutatkozik, anomáliákat, félreárazásnak látszó, ám logikus árelmozdulásokat okozott. Ez akár Magyarországról is kihasználható.

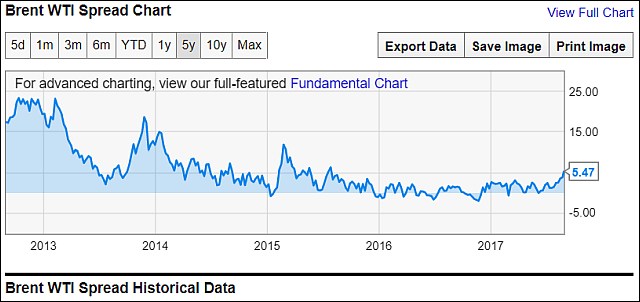

Az egyik feltűnő jelenség az amerikai WTI és az északi-tengeri Brent típusú olajárak közötti árkülönbség (spread) megugrása. Ez jelenleg 5,5 dollár, utoljára 2015. július végén volt ilyen magas. Az utóbbi években a jellemző érték inkább 2-3 dollár volt, ahogy az Ycharts ábráján is látható. (Állítsuk öt évre.) De évente többször is előfordult, hogy nullára vagy kissé mínuszba ment az árkülönbség, ha ez bekövetkezik, az jelentős nyereséget jelenthet az erre spekulálók számára.

|

| (YCharts) |

Add a drágát, vedd az olcsót

A különbséget nyilván úgy lehet kihasználni, hogy a drágább Brentet eladjuk, az olcsóbb WTI-t vesszük. Az nem igazán lesz számunkra lényeges, hogy az olaj általában merre tart, csak az, hogy a kettő különbsége szűküljön. Méghozzá belátható időn, néhány hónapon belül.

Ebben rejlik a „trade” egyik kockázata: ha a finomítók talpra állása lassú lesz, nem tudják feldolgozni az amerikai termelők olaját, túlméretezett nyersolaj-készletek és nyomott WTI-árak várhatók. A Brent árfolyama pedig tovább nőhet. A korábbi, a 2014-es nagy olajár-zuhanás előtti (amikor a WTI 110 dollár környékéről 50 dollár alá zuhant mintegy fél év alatt) helyzet ráadásul további óvatosságra int.

Az export segíthet

Akkor ugyanis nem volt ritka az sem, hogy 15-20 dollár volt a két olajfajta árának különbsége. Rövid távon ez most is előfordulhat, hosszú távon azonban nem túl valószínű. Az egyik nagy különbség, hogy azóta lehetővé tették a WTI sokáig tiltott exportját is.

Egy másik kellemetlenség a contango jelensége. Amint korábban írtuk (itt>>> és itt>>>), a határidős árak szerkezete, különbsége is fontos. Például ebben a pillanatban a WTI legközelebbi határideje 47,10, a következő, októberi pedig 47,90 dollár, vagyis eléggé magas a contango.

Nem túl hosszú a szavatossága

Ez a vevőknek folyamatos úgynevezett görgetési veszteséget okoz. (A havonta lejáró közeli határidőt, amit megvettünk, csak egyre magasabb áron lehet újrakötni.) A Brentnél viszont gyakorlatilag nulla a contango (52,70 és 52,77 dollár a két közeli határidő), így a Brent-eladáson nem lehet ugyanazt megnyerni, amit a WTI-vételen vesztünk. (Friss határidős árak például itt.) A két olajfajta árkülönbségére játszó pozíciót tartogatni tehát nemigen szabad, pár hét, esetleg egy-két hónap lehet a szavatossága.

Meglódult a benzin

Miközben a WTI olaj ára lemaradóban van a Brentétől, van egy másik anomália is. A finomítók kiesésével a feldolgozott kőolajtermékek kínálatában lyuk keletkezik, ezért azok ára felmegy. Tegnap, augusztus utolsó napján az amerikai benzin árutőzsdei ára például hét százalék feletti pluszban volt (ma 3 százalékkal esik). Az amerikai benzint vásároló UGA jelű ETF egy hónap alatt 11,5 százalékkal ment fel, a benzint shortoló SGAS ára pedig majdnem ugyanennyivel süllyedt.

A kőolaj és a feldolgozott termékek, főleg benzin és dízelolaj (ultra alacsony kéntartalmú dízel, azaz ULSD, korábban fűtőolaj) árkülönbségét „crack spread”-nek nevezi a szakirodalom. (Az elnevezésnek nincs köze sem a kábítószerekhez, sem a feltört programokhoz, egy vegyipari eljárásra utal.) A finomítók megveszik a nyersolajat, feldolgozzák (krakkolják), majd a feldolgozott termékeket drágábban adják el.

Magával húzza az olajat?

Egy ismert spekulációs módszer, hogy ha nagy a finomítói árrés, a befektetők megveszik az olcsó nyersanyagot, és határidőre eladják a drága feldolgozott termékeket. Ha csökken a kettő különbsége, nyernek az üzleten. Olajfinomítók is csökkenthetik így kockázataikat (fedezhetik, azaz hedge-elhetnek).

Elvileg, ha nagy a „crack spread”, akkor a finomítók növelik a termelésüket, hogy több pénzt keressenek. Így több olajat vesznek át, ami magával húzza a kőolaj árát is. Talán ilyesmi történt tegnap, amikor a WTI 46-ról 47 dollárra ugrott.

Nem működik a piac, de...

A növekvő finomítói termelés egy idő után jelentős benzin- és dízelolaj-készlethez vezetne, ami azután csökkentené a végtermék árát, a finomítói termelést és így visszanyomná a kőolaj árát is. De ez a folyamat most a hurrikán miatt nem lehetséges, legalábbis erősen döcög.

A feldolgozott termékek és a nyersolaj ára közötti különbség most évek óta nem látott mértékűre nőtt. A Seekingalpha szerzője emlékeztet arra, hogy az utóbbi időben egyébként is a vártnál alacsonyabbra süllyedtek az amerikai nyersolaj-készletek. A finomítók, amint tehetik, vásárolni fogják majd a nyersanyagot, hogy a csökkenő benzin- és dízelolaj-készleteket feltöltsék. Ráadásul a működő amerikai olajkutak számában is volt némi csökkenés mostanában.

Ezért a következő hetekben még erőteljes ingadozás várható ugyan az amerikai energiahordozók piacán, utána azonban szerinte a kőolajkereslet növekedése valószínű.

|

Néhány fontosabb olajpiaci ETF - United States Oil ETF LP (USO) (olaj long) - United States Short Oil (DNO) (olaj short) - United States Gasoline ETF (UGA) (benzin long) - ETFS Short Gasoline (SGAS) (benzin short, London) - US Diesel-Heating Fund (UHN (dízel- és fűtőolaj long) - Energy Select Sector SPDR ETF (XLE) (amerikai energiaszektor részvényei) - SPDR S&P Oil & Gas Exploration & Production (XOP) (amerikai olajszektor részvényei) - iShares MSCI Global Energy Producers (FILL) (nagy nemzetközi olajmultik, európaiak is) - VanEck Vectors Oil Refiners ETF (CRAK) (globális olajfinomítók részvényei) |

Peking ellenlépéseket vezet be Washington döntésére reagálva.

Peking ellenlépéseket vezet be Washington döntésére reagálva.