Nincs különbség a nők és a férfiak között abban a tekintetben, hogy milyen pénzügyi terméket választanak, abban azonban, hogy hogyan viszonyulnak a pénzügyekhez, jelentősek az eltérések – derül ki a Budapest Bank felméréséből. Míg a nőknek csak az egyharmada, addig a férfiaknak a fele érzi magát kellően tájékozottnak a gazdasági, pénzügyi kérdésekben, és a két nem körülbelül ugyanilyen arányban érdeklődik az ilyen témájú hírek iránt. Míg a férfiak gyakrabban olvasnak online cikkeket a gazdaságról és a pénzügyekről, a nők nagyobb arányban hagyatkoznak a tévéműsorokra, illetve a személyes kapcsolataik is fontosabb információforrást jelentenek számukra, mint a férfiak számára.

A nők gyakrabban kérnek tanácsot

A nőkre sokkal inkább jellemző, hogy megbeszélik személyes pénzügyeiket másokkal: jellemzően a partnerükkel, barátaikkal és egyéb családtagjaikkal. Fontos pénzügyi döntés előtt szívesebben és kérik ki családtagjaik véleményét, mint a férfiak: 64 százalékuk szokott erről egyeztetni, a férfiaknál ez az arány 52 százalék. A férfiak hajlamosabbak egyedül döntést hozni: 22 százalékuk állította, hogy senkitől sem szokott tanácsot kérni nagyobb horderejű pénzügyi kérdésekben, a nőknél ez az arány mindössze 11 százalék.

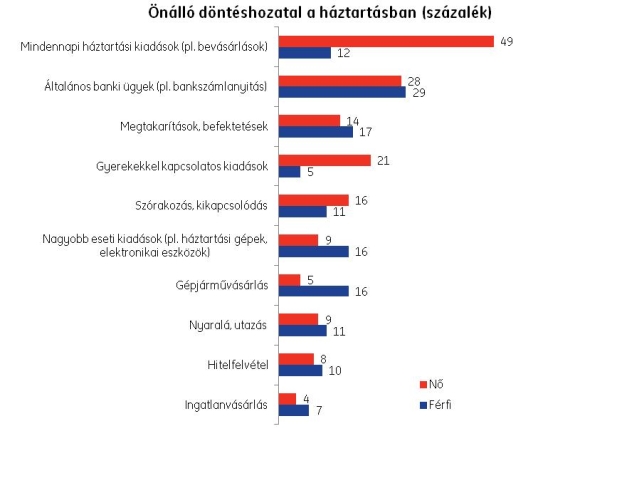

Ki miről dönt?

Bár a párkapcsolatban élők a legtöbb pénzügyi döntést közösen hozzák meg, vannak olyan tételek a közös költségvetésben, amelyek határozottabban köthetők egyik vagy másik nemhez. A nők inkább a kisebb, mindennapi élethez kapcsolódó költségekről – például a napi bevásárlásokról vagy a gyerekekkel kapcsolatos kiadásokról – döntenek önállóan, míg az autóvásárlás vagy a háztartási eszközök beszerzése kapcsán több férfi mondta azt, hogy önállóan, egyedül hozza meg döntését.

A felmérésből az is kiderült, hogy a párkapcsolatokban a nők több kiadást kezelnek partnerüknél: így például a közüzemi és egyéb számlák befizetése, a mindennapi bevásárlások intézése vagy a hitelek törlesztőrészleteinek befizetése inkább a nők dolga, míg a férfiak az autó fenntartásával kapcsolatos tevékenységeket és a megtakarítások, befektetések kezelését vállalják magukra.

Miközben a megkérdezettek többsége nemtől függetlenül megfontolt, óvatos gazdálkodónak tartja magát, a nők egyharmada (és a férfiak egynegyede) vallotta be, hogy hajlamos többet költeni, mint amennyit megengedhetne magának, és hogy nem tudja beosztani a pénzét. Különösen igaz ez az egyedülállókra (36%), míg a legkönnyebben a párkapcsolatban élő férfiak boldogulnak a havi kiadások és bevételek kezelésével (náluk csak 22% a túlköltekezők aránya).

A banki termékek, szolgáltatások igénybe vételét illetően árnyalatnyi különbségek vannak a két nem között. Így a felmérés szerint a nőknek valamivel magasabb arányban van hitelük, (48%, a jelzáloghiteleket, gépjárműhiteleket és fogyasztási kölcsönöket egyaránt figyelembe véve), mint a férfiaknak (41%). Különösen az egyedülállók között figyelhető meg jelentős különbség ezen a téren: a szinglik közül 41% rendelkezik valamilyen hitellel, az egyedülálló férfiak körében ez az arány ugyanakkor csak 26%.

Rövid-, illetve középtávú megtakarítással (például bankbetéttel, tartós befektetési számlával vagy befektetési alappal) a férfiak 36%-a rendelkezik, a nők közül azonban csak 29% állítja magáról ugyanezt. Miközben a párkapcsolatban élő férfiak egyedülálló társaikhoz képest 3%-kal nagyobb arányban rendelkeznek megtakarítással, addig a nők esetében épp az ellenkező tendencia figyelhető meg: a kapcsolatban élő nők szinte minden megtakarítási termékből kevesebbet vesznek igénybe.

Augusztustól érhető tetten a legújabb változás.

Augusztustól érhető tetten a legújabb változás.