Hamarosan megismerhetjük a kormányzat jövő évi adójogszabályokra vonatkozó elképzeléseit. Az elmúlt hetekben eldőlni látszott az a kérdés, hogy melyik adónemet fogja érinteni a bérhez kapcsolódó adók, járulékok csökkentése. Az ismertté vált tervek alapján a szociális hozzájárulási adó csökkentésére lehet számítani – írja blogbejegyzésében Hegedüs Sándor, az RSM Hungary adópartnere.

A munkavállalói terhek nőttek

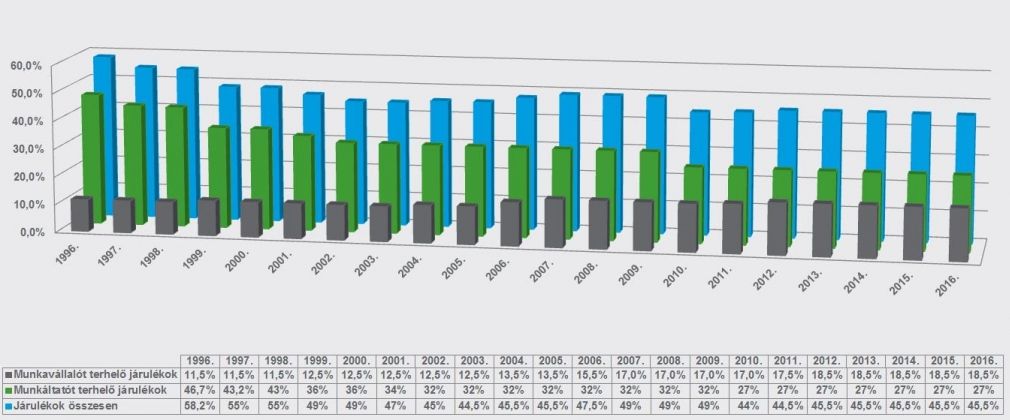

Ez a forgatókönyv beleilleszkedik az elmúlt húsz év trendjeibe, amely az alábbi grafikonon is jól nyomon követhető. A számok a munkáltatót és a munkavállalót terhelő társadalombiztosítási-, egészségbiztosítási, munkaadói, munkavállalói járulékok és szociális hozzájárulási adó összesített kulcsát jeleníti meg.

|

| Társadalombiztosítási, egészségbiztosítási, munkaadói és munkavállalói járulékok/szociális hozzájárulási adók százalékos változása (1996-2016). Forrás: RSM Hungary. A nagyobb méretű képért kattintson ide >>>> |

A folyamatok egyértelműek és egymással ellentétes irányúak: a munkáltatót terhelő adók járulékok majdnem húsz százalékponttal csökkentek, míg a munkavállalót érintőek hét százalékponttal növekedtek – írja Hegedüs Sándor.

A szakember szerint a teljes teher tekintetében már nem ilyen egyértelmű a trend. Kétszer, 1999-ben és 2010-ben csökkentek jelentősen a kulcsok hat, illetve öt százalékkal. A következő években ezt azonban mindig korrekció követte.

| A kormány tervei szerint 2-3 évre elhúzott járulékcsökkentés valósulhat meg, összekapcsolódva egy olyan rendszerrel, amely a bérnövekedéshez ad többlettámogatást a járulékcsökkentésen keresztül. A munkáltatóknak a szociális hozzájárulási adó csökkentésével keletkező megtakarítást át kell engedniük a dolgozóknak. |

Mekkora csökkentés lenne érzékelhető?

A szociális hozzájárulási adó csökkentés mértéke lehet még kérdéses - teszi hozzá Hegedüs Sándor.

A gazdasági szereplők első lépésként egy minimális öt százalékpontos csökkentést várnak, amelyet a költségvetés idei számai lehetővé tehetnek, különösen arra való tekintettel, hogy ezzel tovább folytatódhat az erőteljes bérnövekedés, amelynek hatásaként az egyéni járulékok és személyi jövedelemadó bevétel növekedés is bekövetkezhet. A megélénkülő fogyasztáson keresztül a forgalmi típusú adók is hizlalni tudják az államkasszát.

Hegedüs szerint a pozitív irány kapcsán érdemes megjegyezni, hogy az elmúlt évek európai statisztikái alapján ez a lépés csak akkor hozza meg a versenyképességünk stabil javulását, ha az adócsökkentés a későbbi évek során is folytatódni fog és már nem Magyarországon lesz az adóék a legmagasabb az unióban.

A szervezet szerint az maga a megadás.

A szervezet szerint az maga a megadás.