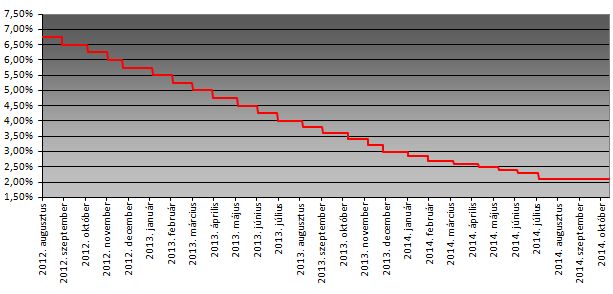

Az MNB jelenleg rendelkezésre álló információ alapján a Monetáris Tanács megítélése szerint az alapkamat aktuális szintje összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével. Előrejelzéseink feltételeinek teljesülése mellett a középtávú inflációs cél elérése a jelenlegi laza monetáris kondíciók tartós fenntartásának irányába mutat.

Az alábbiakban változatlan formában közöljük a tanács mai kamatdöntő ülésének rövidített jegyzőkönyvét:

A Monetáris Tanács megítélése szerint tovább folytatódhat a magyar gazdaság növekedése. Az erősödő gazdasági aktivitás mellett a kibocsátás elmarad potenciális szintjétől, és a hazai reálgazdasági környezet bár csökkenő mértékben, de továbbra is dezinflációs hatású marad. A belső kereslet élénkülése ellenére, külső piacaink elhúzódó kilábalása miatt a kapacitáskihasználtság csak fokozatosan javulhat. A foglalkoztatás növekedése mellett a munkanélküliség továbbra is meghaladja a strukturális tényezők által meghatározott, hosszú távú szintjét. Az inflációs nyomás tartósan mérsékelt maradhat.

Az októberi inflációs adat alapján a fogyasztói árak továbbra is historikusan alacsony dinamikát mutatnak. A középtávú kilátásokat megragadó inflációs alapfolyamat mutatók továbbra is mérsékelt inflációs nyomást jeleznek, amihez hozzájárul a tartósan alacsony külpiaci infláció, a nyersanyagárak és az importált infláció visszafogott alakulása, a kihasználatlan kapacitások nagysága, az alacsony bérdinamika, az inflációs várakozások mérséklődése, valamint a szabályozott energiaárak több lépcsőben végrehajtott csökkentése. A hazai reálgazdasági és munkapiaci tényezők továbbra is dezinflációs hatásúak, az alacsony infláció tartósan fennmaradhat.

Azonban a konjunktúra élénkülésével a belső kereslet oldaláról érkező dezinflációs nyomás fokozatosan gyengül, és az infláció az előrejelzési horizont második felében érheti el az árstabilitásnak megfelelő 3 százalék körüli értéket. A Monetáris Tanács megítélése szerint a mérsékelten alacsonyabb külső kereslet mellett is tovább folytatódhat a gazdaság növekedése. Az ipari teljesítmény az augusztusi visszaesést követően szeptemberben részben korrigálódott, míg a külkereskedelmi többlet az augusztusi csökkenést követően ismét emelkedett. Az előzetes adatok alapján a kiskereskedelmi forgalom szeptemberben stabil dinamikát mutatott.

A Monetáris Tanács megítélése szerint a hazai gazdaság bővülése a korábbiaknál kiegyensúlyozottabb szerkezetben valósulhat meg és a belső kereslet növekedéshez való hozzájárulása egyre jelentősebb lehet. Az EU-források növekvő felhasználása, illetve a Növekedési Hitelprogram következtében is enyhülő hitelkorlátok elősegítik a beruházások élénkülését. A háztartások fogyasztása is fokozatosan élénkülhet, főként a rendelkezésre álló jövedelem reálértékének várható bővülése és az egyre mérsékeltebben jelentkező adósságleépítési kényszer eredményeként, azonban a megtakarítási hajlandóság továbbra is a válság előtti szint felett maradhat.

A harmadik negyedévben a foglalkoztatottság növekedett, melyhez a közfoglalkoztatottak számának emelkedése is érdemben hozzájárult. A nemzetközi befektetői hangulat többnyire kedvezően alakult az elmúlt hónapban, ami főként az USA kedvező makrogazdasági adataival, a japán jegybank monetáris lazításával, valamint az olajárak folytatódó csökkenésével magyarázható. A hazai kockázati mutatók enyhén javultak, hazánk sérülékenységét csökkenti a tartósan magas külső finanszírozási képesség és az ennek nyomán csökkenő bruttó külső adósságállomány.

A Monetáris Tanács értékelése szerint a nemzetközi pénzügyi környezet alakulásával kapcsolatos bizonytalanság óvatos monetáris politikát indokol. A Monetáris Tanács megítélése szerint a magyar gazdaságot kihasználatlan kapacitások jellemzik, és az inflációs nyomás középtávon mérsékelt maradhat. A negatív kibocsátási rés a monetáris politika horizontján fokozatosan záródik, így előretekintve a reálgazdaság dezinflációs hatása mérséklődik, és a jelenlegi monetáris kondíciók fenntartása mellett az infláció középtávon a céllal összhangban alakulhat.

Távollétében mondták ki a végső ítéletet.

Távollétében mondták ki a végső ítéletet.